ヤクルト株は今が買い?最新情報から未来の株価を大胆予測![2267]

皆さんが毎日コンビニやスーパーで見かける「ヤクルト」。

子供の頃から親しんできたこの商品を作っているのが、ヤクルト本社(証券コード:2267)です。

実はこのヤクルト、ただの乳酸菌飲料メーカーではありません。

世界40の国と地域で事業を展開する、日本を代表するグローバル企業なのです。

そんなヤクルト本社が先日、2025年3月期の決算発表と、今後6年間の羅針盤となる「中期経営計画(2025-2030)」を発表しました。

この発表は、今後のヤクルトの株価を予想する上で、極めて重要な意味を持ちます。

「決算は減収減益で悪かったみたいだけど、大丈夫?」

「新しい計画って、結局何を目指しているの?」

「で、結局、株価は上がるの?下がるの?」

そんな皆さんの疑問に、プロの視点からズバリお答えします。

この記事を最後まで読めば、ヤクルト本社の「今」と「未来」が明確になり、あなた自身の投資判断に役立つはずです。

1. ヤクルトの現状:決算が示す「光」と「影」

まずは足元の状況から見ていきましょう。

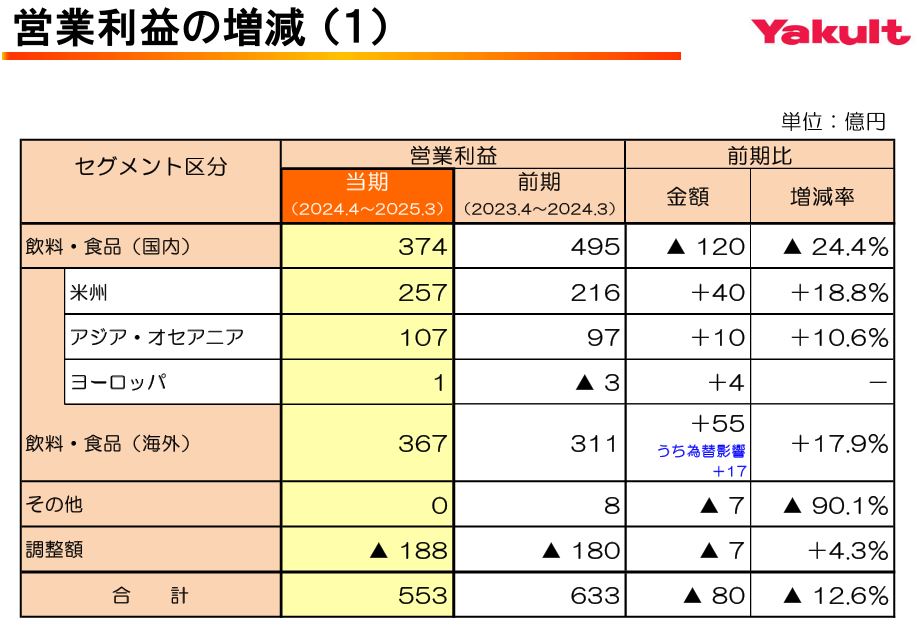

今回発表された2025年3月期の決算を一言で表すなら、「国内の不振を、好調な海外が補う」という構図です。

- 売上高:4,996億円(前期比 -0.7%)

- 営業利益:553億円(前期比 -12.6%)

数字だけ見ると「減収減益」となり、ネガティブな印象を受けるかもしれません。

実際、決算発表後の株価は下落しました。

しかし、プロの投資家は表面的な数字だけで判断しません。

その中身を分解してこそ、本質が見えてきます。

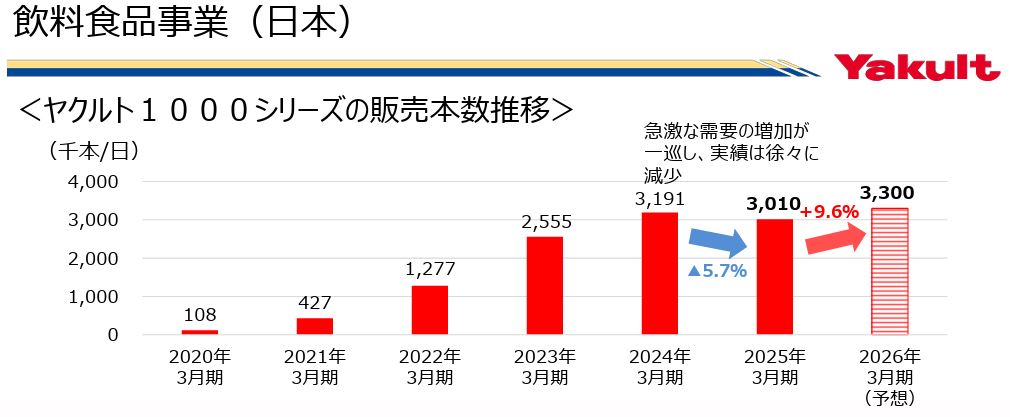

影:国内事業の停滞と「ヤクルト1000」ブームの一巡

今回の減収減益の最大の要因は、国内の飲料事業の不振です。

決算資料(決算説明会資料 P.8)を見ると、国内の営業利益は前期比でなんと-24.4%と大幅に減少しています。

その元凶となったのが、社会現象にもなった「Yakult1000(ヤクルト1000)」です。

一時は品切れが続出するほどの爆発的な人気でしたが、その熱狂も一巡。

2025年3月期の「ヤクルト1000シリーズ」の販売本数は、前期比で-5.7%の減少となりました(前期実績と今後の見通し P.5)。

国内事業はヤクルトの売上高の約半分(47.5%)を占めるため、この失速が全体の業績に与える影響は非常に大きいのです。

これは、短期的な株価にとっては明確な逆風と言えるでしょう。

<参考> ヤクルト本社公式サイトより

ヤクルト本社 2025年3月期決算説明資料.pdf

ヤクルト本社 2025年3月期前期実績と今期の見通しについて.pdf

光:成長を続ける強靭な海外事業

一方で、素晴らしい輝きを放っているのが海外事業です。

海外の営業利益は前期比で+17.9%と力強く成長し、国内の落ち込みをカバーしています(決算説明会資料 P.8)。

特に注目すべきは以下の地域です。

- 米州(アメリカ・メキシコなど): 売上高は+11.7%、販売本数も過去最高を更新。

特にアメリカでは健康志向の高まりを背景に、驚異的な成長を続けています。 - ベトナム: 販売本数は前年比+19.9%と爆発的に増加。

まさに成長市場のど真ん中にいます。 - 中国: コロナ禍の影響で苦戦していましたが、2024年度下期には販売本数が前年比103%と回復基調にあり、底打ち感が見られます。

さらに、記録的な円安も海外事業の利益を大きく押し上げました。

為替の影響だけで営業利益が+17億円も上乗せされています(決算説明会資料 P.9)。

このように、ヤクルトは国内の課題を抱えつつも、海外という強力な成長エンジンを持つ「二つの顔」を持つ企業なのです。

この構造を理解することが、ヤクルト株を分析する上での第一歩です。

2. 未来への羅針盤:新中期経営計画(2025-2030)を徹底解剖

さて、ここからが本題です。

株価は過去ではなく「未来」を織り込んで動きます。

その未来を示すのが、今回発表された新中期経営計画「Paving the Way to Our Centenary(100周年に向けた道筋)」です。

この計画には、ヤクルトが今後どこへ向かい、どうやって成長していくのか、その全てが詰まっています。

私はこの計画を読んで、正直、胸が躍りました。

そこには、投資家にとって非常に魅力的な未来が描かれていたからです。

<参考> ヤクルト本社公式サイトより

ヤクルト本社 中期経営計画(2025-2030).pdf

野心的な目標:2030年度、ヤクルトはこう変わる!

まず、ヤクルトが掲げた2030年度の目標を見てください。(中期経営計画 P.11)

- 連結売上高:7,000億円(2024年度比 +40%)

- 連結営業利益:900億円(2024年度比 +63%)

これは非常に野心的な目標です。

もしこの目標が達成されれば、企業価値は飛躍的に向上し、株価も現在の水準から大きく上昇することが期待できます。

では、ヤクルトはこの高い山をどうやって登るのでしょうか?

成長戦略の3つの柱

① 国内:高付加価値化で再成長へ

「ヤクルト1000」ブームの一巡という課題に対し、ヤクルトはすでに次の一手を打っています。

それが「Yakult1000 糖質オフ」や「Y1000 糖質オフ」といった新商品の投入です。

これは、「健康は気になるけど、糖質も気になる」という現代の消費者ニーズを的確に捉えた戦略です。

単なる販売数量の回復だけでなく、より単価の高い高付加価値商品へシフトすることで、国内事業の収益性を再び高めていく狙いです。

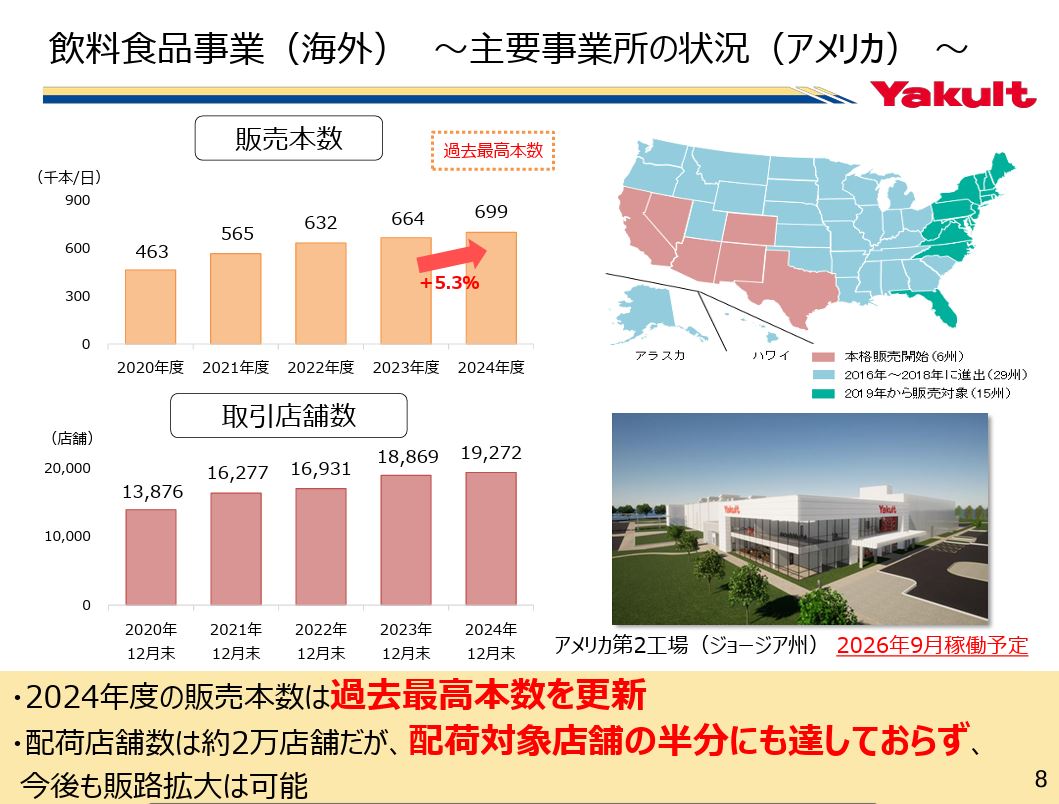

② 海外:最大の成長ドライバーは「アメリカ」

私が新中計で最も注目したのは、アメリカ事業の拡大戦略です。

現在、アメリカでの販売本数は過去最高を更新していますが、驚くべきはそのポテンシャルです。

資料(前期実績と今後の見通しP.8)によると、ヤクルトを置いている店舗(配荷店舗数)は、ポテンシャルのある対象店舗の半分にも達していないのです。

つまり、まだまだ開拓の余地が膨大に残されているということです。

この巨大市場を攻略するため、ヤクルトはアメリカ第2工場(ジョージア州)の建設を決定しました(2026年9月稼働予定)。

これが稼働すれば、供給能力は飛躍的に向上し、アメリカ事業は新たな成長ステージへと突入するでしょう。

ここが、今後のヤクルトの成長ストーリーの核心部分です。

③ 新領域:ヘルスケアカンパニーへの進化

ヤクルトはもはや「乳酸菌飲料の会社」にとどまりません。

計画では、はっ酵乳で培った技術を活かし、「ヘルス&ビューティー」や「メディカルニュートリション(医療・介護食)」といった新領域へ事業を拡大する方針を明確に示しています(中期経営計画 P.15)。

これは、長期的な視点でヤクルトを「総合ヘルスケアカンパニー」へと進化させる壮大なビジョンであり、企業価値を根本から押し上げる可能性を秘めています。

3. テクニカル分析:チャートが示す「底打ち」のサイン

ファンダメンタルズ(企業の業績や成長性)が素晴らしいことは分かりました。

しかし、株を買うタイミングを見極めるには、テクニカル分析(チャート分析)も欠かせません。

プロのトレーダーは、ローソク足一本一本、出来高の一つ一つに込められた投資家心理を読み解きます。

ということで、ヤクルトの株価チャートを見ていきましょう。

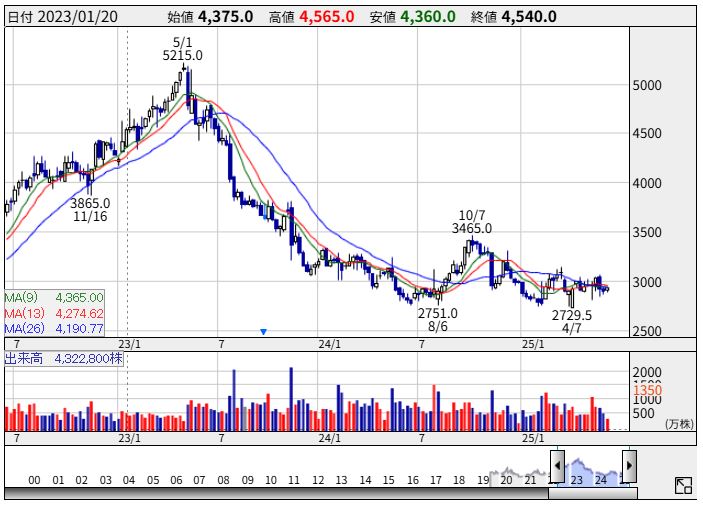

【2年チャート】下落トレンドの終焉と「底固め」の動き

まず、直近2年間のチャートです。

2023年5月につけた高値5,215円から、株価は下降トレンドを続けてきました。

特に「ヤクルト1000」ブームが一巡したことが市場で意識され、調整局面が続いていたことが分かります。

しかし、私が注目するのは2024年に入ってからの動きです。

株価は2,700円台で2度底を打ち(2024.7、2025.2)、「ダブルボトム」という典型的な底打ちパターンを形成しようとしているように見えます。

これは、下落の勢いが弱まり、買い支えたいと考える投資家が増えてきたサインです。

また、決算発表で株価は一時的に下落しましたが、出来高(チャート下部の棒グラフ)はそれほど増えていません。

これは、「決算内容を悪材料として、投げ売りする投資家が少なくなってきている」ことを示唆します。

売りたい人はもう大方売り終わり、ここからは下値が固い展開が期待できます。

【10年・20年チャート】長期的な成長サイクルの中の「絶好の押し目」

次に、視点を広げて10年、20年という長期のチャートを見てみましょう。

これを見ると、ヤクルトの株価がいかに力強い成長を遂げてきたかが一目瞭然です。

細かな上下動を繰り返しながらも、株価は右肩上がりの美しい上昇トレンドを描いています。

重要なのは、この上昇トレンドが「一本調子」ではないということです。

2015年→2017年、2018年→2020年のように、数年間の上昇の後に、必ず1〜2年程度の調整期間を挟んでいます。

そして、今回の2023年からの下落も、この長期的な成長サイクルの中の健全な「調整局面」と捉えることができます。

過去のパターンを見ると、大きな調整局面の底値は重要なサポートライン(下値支持線)となります。

20年チャートを見ると、2,500円〜2,700円近辺が強力なサポートラインとして機能していることが分かります。

現在の株価水準は、この長期的なサポートラインに非常に近い位置にあり、下値リスクは限定的であると考えられます。

【テクニカル分析の結論】

短期的な移動平均線はまだ下降気味ですが、チャートの形は明らかに「底打ち」を示唆しています。

長期的な視点で見れば、現在の株価は成長サイクルにおける絶好の「押し目買い」のチャンスである可能性が高いと言えるでしょう。

4. 株価への最終判断:指標の割安感と鉄壁の株主還元策

さて、ここまでの分析で、ヤクルトの成長戦略(ファンダメンタルズ)と、株価チャートの底打ちサイン(テクニカル)が見えてきました。

しかし、プロの投資家が最終的な投資判断を下す際には、もう二つ、極めて重要なチェックポイントがあります。

それは、次の2点です。

①現在の株価は、その価値に対して割安か?

②企業は、稼いだ利益を株主にしっかりと還元してくれるか?」

結論としては、現在のヤクルトは投資家にとって非常に魅力的な状況にあると言えます。

指標が示す「割安感」と将来性

まず、株価の割安度を見ていきましょう。

PER(株価収益率):17.6倍

PERは企業の利益に対して株価が何倍まで買われているかを示す指標です。

食品業界の平均が20倍前後であることを考えると、17.6倍という数字は決して割高ではありません。

むしろ、新中期経営計画が達成された場合の将来の利益成長(2030年度に営業利益+63%増)を考慮すれば、「将来性に対して割安」と評価できます。

PBR(株価純資産倍率):1.50倍

PBRは企業の純資産に対して株価が何倍かを示す指標です。

1.50倍という水準も標準的ですが、注目すべきはROE(自己資本利益率)10%という新中計の目標です。

これまでヤクルトは豊富な現金を保有する一方で、その資本を十分に活かしきれていない点が課題でした。

しかし、今後は資本効率の改善を明確に目指しており、これが実現すれば企業価値そのものが向上し、PBRも市場から再評価される可能性が高いでしょう。

長期保有の決め手!日本トップクラスの株主還元

私がヤクルトを高く評価する最大の理由の一つが、この徹底した株主還元への姿勢です。

これは、個人投資家が安心して長期で株を保有するための「お守り」のようなものです。

- 「減配しない」安心感 ― 累進配当

ヤクルトは「減配はせず、継続的な増配を目指す」という「累進配当」を宣言しています。

これは、たとえ短期的に業績が落ち込んでも配当は減らさないという、株主に対する非常に強いコミットメントです。 - 利益の7割を還元 ― 総還元性向70%目標

配当と自己株式取得を合わせて、利益の70%を株主に還元するという目標は、日本の大企業の中でもトップクラスの水準です。 - 1,000億円以上の自己株式取得

2030年度までに大規模な自己株式取得を実施する計画も発表されました。

自己株式取得は、市場に出回る株式数を減らすことで1株あたりの価値を高める、株価上昇に直接つながる強力なカンフル剤です。 - 嬉しい株主優待(長期保有優遇付き)

100株保有するだけでヤクルト製品の詰め合わせがもらえる株主優待も魅力です。さらに素晴らしいのは、3年以上、5年以上と長く保有するほど優待品が豪華になる「長期保有優遇制度」があること。

これは、会社が「私たちの株を長く持って、共に成長していきましょう」と個人投資家に語りかけている明確なメッセージに他なりません。

このように、ヤクルトは「株価の割安感」「将来の成長性」「鉄壁の株主還元」という、中長期投資において重要な要素を見事に兼ね備えています。

これこそが、私がヤクルト株に強気な見方をする核心的な理由です。

最終結論:ヤクルト本社は「未来に投資する」に値する優良株

これまでの分析を総合的に判断し、私の最終結論を改めて述べます。

ヤクルト本社(2267)は、短期的な株価の停滞を乗り越え、中長期的に大きな成長が期待できる「買い」の銘柄です。

- ファンダメンタルズ:国内の課題を克服し、海外(特にアメリカ)をエンジンに再成長する蓋然性の高いストーリーがある。

- テクニカル:長期上昇トレンドの中の健全な調整局面にあり、チャートは底打ちを示唆している。

- バリュエーション:株価指標に割高感はなく、むしろ将来の成長を織り込めば魅力的。

- 株主還元:累進配当と長期優遇の株主優待があり、個人投資家が安心して長期保有できる。

現在の株価は、短期的な懸念材料に市場の目が向いているため、中長期的なポテンシャルを十分に織り込めていない「割安」な状態にあると私は考えています。

もちろん、投資に「絶対」はありません。

しかし、企業の成長性に投資し、配当と優待をもらいながら、その成長をじっくりと待つ。

これこそが株式投資の王道であり、醍醐味です。

ヤクルト本社は、まさにその王道を体現できる、数少ない優良銘柄の一つと言えるでしょう。

この記事が、あなたの投資判断の一助となれば幸いです。

参考文献

ヤクルト本社公式サイト – 決算説明会のページ

https://www.yakult.co.jp/company/ir/meeting/settlement/

株探 – ヤクルト本社のページ

https://kabutan.jp/stock/?code=2267