★最重要★住民税非課税基準まとめ(2026年税制改正対応)

住民税に非課税基準を設けられているワケ

住民税は、基本的に「地域の会費」という意味合いがあるため、住民全員に納めてもらうことを想定しています。

ただ、住民の中には様々な状況の人がいます。

例えば、病気療養中で働けない人、学生で収入が無い人、低収入なのに親や子供を養っている人、など。

このような人に「税金納めてね。」ということは公平な税負担ではないと判断されているので、非課税の制度があります。

住民税の課税/非課税というのは、単純に住民税を納付するだけではありません。

住民税は様々な行政サービスの基礎となる数値に使われていますので、課税か非課税で他の行政サービスにとっても影響してきます。

- 国民健康保険税(料)

- 高額療養費

- 医療費の負担割合

- 介護保険料

- 介護サービス利用料

- ひとり親医療費助成

- 児童扶養手当の受給

- 幼稚園・保育園の利用料

- 学校にかかる費用の給付

- 公営住宅の家賃減額、など

※お住まいの自治体のサービスによって変わります。

よって、住民サービスを多く使っている人は、その分だけ「課税・非課税」の重要性が増してきます。

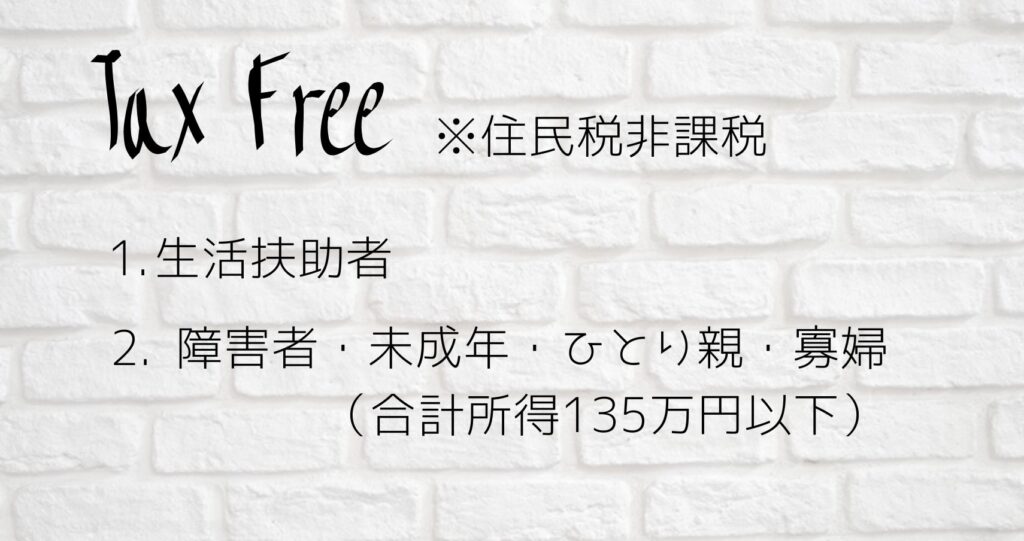

非課税の範囲

1.生活保護法の規定による生活扶助を受けている者

2.障害者、未成年者、ひとり親、寡婦で、前年の合計所得金額が135万円以下の者

税法で「この人たちは住民税が非課税です。」と明確に書かれています。

(地方税法第24条の5、第295条)

※2の人は「退職所得にかかる分離課税される所得割」(退職金にかかる住民税)を除きます。

<2023年からの変更点>

民法改正により、令和4年4月1日より成年年齢が20歳から18歳に引き下げられました。

4月1日に18歳、19歳に達している方は、その日から成年となります。

そのため、住民税の非課税判定でも令和4年度までは20歳未満が対象だったのが、令和5年度以降は18歳未満になります。

税制上の未成年者とは、民法上の未成年者を指し、1月1日時点で18歳未満の人になります。(令和5年度より)

※令和5年度住民税でいうと、平成17年(2005年)1月3日以降に生まれた人

税制上の障害者とは、基本的に1月1日時点で障害者手帳を取得している人のこと。

(例)身体障害者手帳、精神障害者保健福祉手帳、療育手帳など

税制上のひとり親とは、昨年12月31日時点で婚姻していなくて生計同一の子がいる人。

税制上の寡婦とは、昨年12月31日時点で夫と死別している、または夫と離婚して再婚せずに扶養親族がいる人。

※ひとり親・寡婦ともに合計所得500万円以下でないと適用されない。

障害者、ひとり親、寡婦についての詳細は↓をご覧ください。

均等割・所得割非課税の範囲

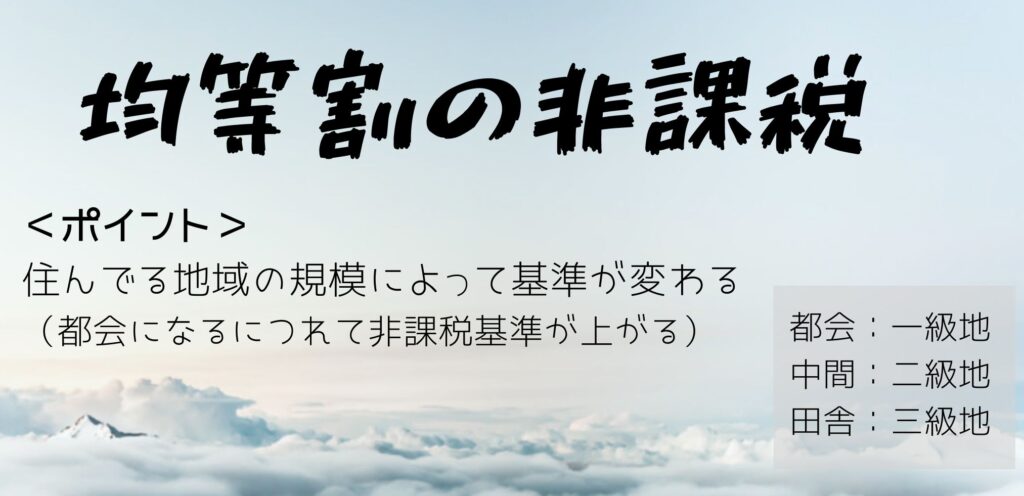

均等割の非課税

前年中の合計所得金額が政令で定める基準に従い市区町村の条例で定める金額以下の者。

(地方税法第24条の5第3項、第295条第3項)

…?政令で定める基準?

市区町村の条例で定める金額って何よ?って思われるかもしれませんが、大丈夫です。順番に説明します。

市区町村の条例で…っていう記載がありますが、これは税法によって計算方法が決まっています。

(地方税法施行令 第47条の3)

条例で定める金額:基本額×(同一生計配偶者+扶養親族数+1)+加算額

※基本額:35万円×(生活保護の基準における級地区分による総務省令で定める率)

※加算額:21万円×(↑と同じ率)

…同一生計配偶者、扶養親族がいるときだけ加算OK

「同一生計配偶者+扶養親族数+1」という言葉はよく登場するので、これ以降は「家族数」と標記します。

ちなみに、同一生計配偶者、扶養親族というのは税の扶養に入っている場合のことを指します。(ちゃんと申告していないとカウントされません)

じゃあ、総務省令で定める率って何よ?って思いますよね。

これも税法で決まってます。(地方税法施行規則第9条の21)

- 一級地:1.0

- 二級地:0.9

- 三級地:0.8

自分の住んでいる市区町村が何級地になるのかを調べることもできますが、ザックリいうと、大都市(東京23区、大阪市など)は一級地、中都市(県庁所在地など)は二級地、その他が三級地です。

この係数(1.0、0.9、0.8)に、先ほど出てきた数字(35万円、21万円)を掛ける、という計算になります。

【まとめ】

| 級地区分 | 扶養家族がいるとき | 単身のとき |

|---|---|---|

| 一級地(都会) | 35万円×家族数+21万円+10万円 | 45万円 |

| 二級地(中都市) | 31.5万円×家族数+18.9万円+10万円 | 41.5万円 |

| 三級地(田舎) | 28万円×家族数+16.8万円+10万円 | 38万円 |

前提として、均等割が非課税になるほどの所得であれば、所得割も非課税になります。

よって、均等割が非課税の人は住民税非課税といえます。

所得割の非課税

均等割と違って、所得割の非課税基準はシンプルです。

・前年中の総所得金額等の合計額が35万円以下。

・扶養家族がいる場合は(35万円×家族数+32万円)以下。

(地方税法附則第3条の3 第1項・第4項)

見逃しやすいポイントとして、均等割は合計所得金額でしたが、所得割は総所得金額等になっているところです。

この違いについては長くなるので別で解説します。

【まとめ】

| 扶養家族がいるとき | 35万円×(同一生計配偶者+扶養親族数+1)+32万円+10万円 |

|---|---|

| 単身のとき | 45万円 |

例題

具体例がないと分かりにくいかもしれませんので、一例として紹介します。

(例)三級地在住、給与収入300万円の人が配偶者、子ども2人、母を扶養している場合(家族数=5)

【均等割非課税基準額】28万円×5+16.8万円+10万円=166.8万円

【所得割非課税基準】35万円×5+32万円+10万円=217万円

給与収入から計算した合計所得金額は202万円、総所得金額等も202万円であるため均等割は課税、所得割は非課税、となります。

まとめ

住民税(均等割・所得割の両方)が非課税になるとき

| 対象者 | 条件 |

|---|---|

| 生活扶助者 | 無条件 |

| 障害者・未成年・ひとり親・寡婦 | 合計所得:135万円以下 |

| 一級地・単身 | 合計所得:45万円以下 |

| 一級地・扶養家族あり | 合計所得:(35万円×家族数+31万円)以下 |

| 二級地・単身 | 合計所得:41.5万円以下 |

| 二級地・扶養家族あり | 合計所得:(31.5万円×家族数+28.9万円)以下 |

| 三級地・単身 | 合計所得:38万円以下 |

| 三級地・扶養家族あり | 合計所得:(28万円×家族数+26.8万円)以下 |

所得割のみ非課税になるとき

| 対象者 | 条件 |

|---|---|

| 単身 | 総所得金額等:45万円以下 |

| 扶養家族あり | 総所得金額等:(35万円×家族数+42万円)以下 |

参考サイト

e-GOV 法令検索

- 地方税法 第24条の5 … 個人の道府県民税の非課税の範囲

- 地方税法 第295条 … 個人の市町村民税の非課税の範囲

- 地方税法施行令 第47条の3 … 法第295条第3項の政令で定める基準

- 地方税法施行規則 第9条の21 … 政令第47条の3第2号に規定する総務省令で定める世帯等