【まとめ】合計所得と総所得の違い&影響するもの

税の世界の所得は3つ

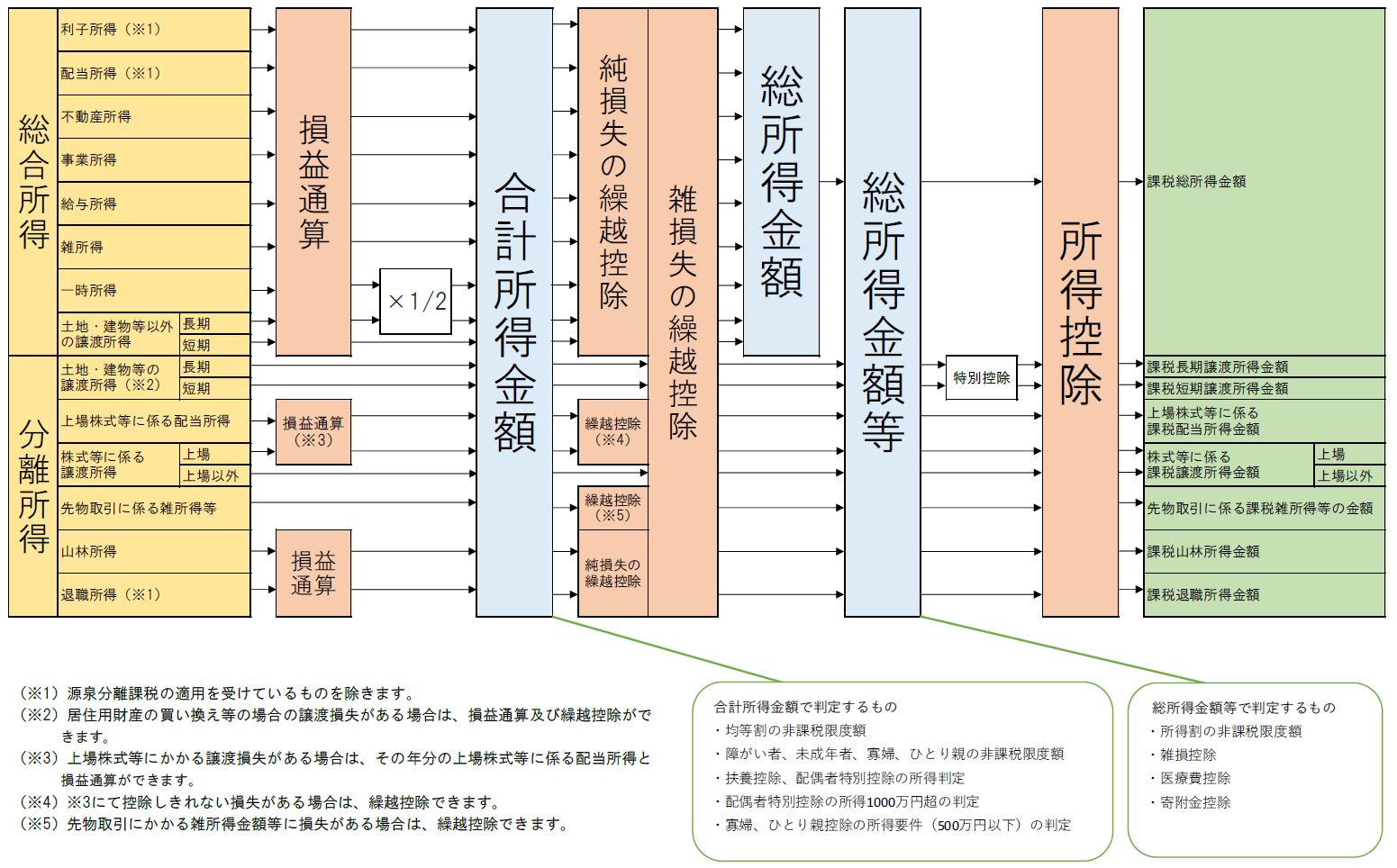

所得…と一言でいっても税の世界(所得税法・地方税法など)では、3つの所得があります。

- 合計所得金額

- 総所得金額

- 総所得金額等

今回は↑の3つの所得の違いと影響について解説していきます。

合計所得金額

合計所得は前回のマイナスを引く前の金額

合計所得とは、文字どおりすべての所得を合計したものです。

合計所得=総合所得+分離所得

ただ、総合所得や分離所得で損益通算できるときは損益通算後の所得を合わせます。

(例)

・上場株式の譲渡所得がマイナスで配当のプラスと相殺したときは、相殺後の所得となる。

・一時所得があるときは特別控除50万円を差し引き、1/2を掛けたものの所得となる。

また、純損失、雑損失、繰越控除があったとしても、合計所得はその損失分は考慮されません。

2年前の営業所得はマイナス100万で

去年はプラス50万だったらどうなるニャ?

合計所得は昨年の損失は

反映されないので+50万だニャー。

道路を広げるからってことで国に土地を売ったときに

税金かからないよって言われたけど…

税金はかからないけど、土地を売った

金額は合計所得になっちゃうニャー💦

あと、注意点として、上場株式の譲渡や配当について特定口座(源泉あり)で取引しているときは申告する必要がありません。

しかし、あえて申告した場合、その所得は合計所得に含まれてしまうことを覚えておきましょう。

(税金の還付金以上にイタイ出費があるかもしれません…)

純損失、雑損失の繰越控除前の次の所得の合計額。

- 総所得金額

- 分離課税の土地建物等の譲渡所得の金額(特別控除適用前)

- 分離課税の上場株式等に係る配当所得の金額(源泉徴収分・申告不要分以外)

- 分離課税の株式等に係る譲渡所得等の金額(申告不要分以外)

- 分離課税の先物取引に係る雑所得等の金額

- 退職所得(源泉徴収分以外)

- 山林所得

合計所得は何に使われるの?

合計所得を基準に判定するものは↓のようなものがあります。

| 所得税・住民税 | 扶養控除、配偶者特別控除の所得判定 ←被扶養者 配偶者特別控除の所得1000万円超の判定 ←扶養者 寡婦、ひとり親控除の所得要件(500万円以下)の判定 ←扶養者 基礎控除の減額判定(2,400万円~) 住宅ローン控除の適用判定(3,000万円) |

| 住民税のみ | 均等割の非課税限度額 障がい者、未成年者、寡婦、ひとり親の非課税限度額 |

| その他 | 介護保険料の算定(土地・住宅の譲渡所得のみ特別控除後で判定) |

影響が大きいものとしては↓の2点があります。

- 税の扶養控除の適用判定に使用(例:扶養している人の税金が高くなる)

- 住民税の均等割の非課税判定に使用(例:非課税→課税になる)

要するに、合計所得が一定額を超えてしまうと、自分を扶養している人の税金が高くなってしまったり、自分が非課税→課税という扱いになり、住民サービスの負担が増えたり、もらえる給付金がもらえなくなったりします。

例えば、毎年所得0円だった人が、土地の一部を売ることになったことで、所得100万円になった。

そのため、毎年母親を税の扶養控除として申告していた子の所得税・住民税は高くなり、自分自身も住民税がかかるようになり、国民健康保険料や介護保険料も負担が増えた。

…なんてことはよくある話です。

また、よく理解しないまま株取引をしていて、所得税の還付金目当てでしなくてもいい申告をしたことによって、↑と同じようなイタい授業料を支払うことになってしまうこともあります。

総所得金額

総所得は総合所得から損失の繰越を差し引いたもの

総所得金額(総所得)とは、総合所得から純損失や雑損失の繰越控除を引いたものです。

そのため、土地や株式等の所得である分離所得は含まれません。

総所得=総合所得-純損失・雑損失の繰越控除

↓の所得が総合課税の対象となるものです。

- 利子所得(源泉課税分以外)

- 配当所得(源泉分、申告不要分以外)

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得(土地・建物、株式等の譲渡による所得以外)

- 一時所得

- 雑所得

総所得は何に使われるの?

残念ながら、総所得で判定されるものはありません。

なので、あまり知っておく必要はありません。

似たような名前なのですが、次に出てくる「総所得金額等」の方が重要です。

総所得金額等

総所得等は合計所得から繰越控除を引いたもの

総所得金額等(総所得等)は、合計所得から純損失・雑損失・株式譲渡や先物取引の損失の繰越控除などを引いたものです。

総所得等=合計所得-損失の繰越控除

総所得等は何に使われるの?

総所得金額と混同されやすい「総所得金額等」ですが、こちらの方がいろいろな計算の基準額となっていることが多いです。

主に使われているのは↓のとおり。

| 所得税・住民税 | 雑損控除 医療費控除 寄附金控除 |

| 住民税のみ | 所得割の非課税限度額 |

| その他 | 国民健康保険料 後期高齢者医療保険料 ※各保険料の計算は「総所得金額等」から調整が入ります。 ・退職所得は適用前 ・純損失の繰越控除は適用前 ・分離長期・短期譲渡所得の特別控除は適用後 |

影響が大きいものとしては↓の3点があります。

- 税の医療費控除の計算に使用

- 住民税の所得割の非課税判定に使用

- 国民健康保険料・後期高齢者医療保険料の算定に使用

① 医療費控除は「支払った医療費-補填金-(10万円 or 総所得金額等の5% のいずれか少ない方)」が控除額となります。

総所得等が200万円以上の人は影響はありませんが、所得が低い人の方が医療費控除できる額が増える、という点がポイントです。

② 住民税の所得割は、所得税と同じように所得が多ければ多いほど所得割も増えていくことになります。

が、住民税には低所得者や扶養している人がいる場合、所得割が非課税になるという制度があります。

その判定に算定されるものが総所得等なのです。

住民税の所得割は所得の大小に関わらず一律10%なので、低所得者にとっては所得税よりも高いですね。

③ 国保や後期高齢者の保険料を算定するときにも使用されます。(総所得等から若干変更されますが…)

間違いやすいポイントとしては、税でいう所得控除(医療費控除や社会保険料控除など)は参照されない、ということです。…あ、基礎控除だけは引いてくれます。

※保険料の計算はお住いの市区町村によって変わります…税みたいに全国統一してればわかりやすいのですが。

まとめ

3つの所得とその影響(参照)についてまとめました。

| 所得名 | 計算式 | 影響があるもの |

|---|---|---|

| 合計所得金額 | 総合所得+分離所得 (純損失、雑損失、繰越控除の適用前) | ・扶養控除、配偶者特別控除の所得判定 ・配偶者特別控除の所得1000万円超の判定 ・寡婦、ひとり親控除の所得要件(500万円以下)の判定 ・基礎控除の減額判定(2,400万円~) ・住宅ローン控除の適用判定(3,000万円) ・住民税均等割の非課税限度額(38万~48万円) ・障がい者、未成年者、寡婦、ひとり親の住民税非課税限度額(135万円) ・介護保険料の算定(土地・住宅の譲渡所得のみ特別控除後) |

| 総所得金額 | 総合所得-純損失・雑損失の繰越控除 | なし |

| 総所得金額等 | 合計所得-損失の繰越控除 | ・雑損控除 ・医療費控除 ・寄附金控除 ・住民税所得割の非課税限度額 ・国民健康保険料(調整あり) ・後期高齢者医療保険料(調整あり) |

忘れやすいポイントとしては、特別控除は適用されないということです。

なので、土地の収用やマイホームの売買があって特別控除が適用できたときでも、ちゃっかり所得には反映されちゃう、ということです。

毎年住民税が非課税の人であったり、税の扶養になっている人、国保加入の人などは気にしておく必要がありますね。(翌年は多少の負担は覚悟です)