MCJってどうなのよ?えっ!!高配当なの?[6670]

MCJって何してる企業?

MCJ【6670】とはPC関連事業をメインとしているグループ会社です。

また、グループ会社からみるとオマケ的な要素ですが、総合エンタメ事業としてネットカフェや24時間フィットネスなどの店舗も経営しています。

パソコン関連事業(メイン)

パソコン関連の会社が複数集まってグループ会社となっています。

グループ会社全体の構成比率は98%です。(2022.3月期の売上高で計算)

その中でも売上が一番大きく、知名度が高いのがマウスコンピューターです。

パソコン関連事業の売上高の約29%を占めています。

また、パソコン工房でおなじみのユニットコムも傘下になっています。(27%)

さらに、法人を対象としたソリューション会社であるテックウインド(22%)、モニターや大型ディスプレイで有名なiiyama(27%)、アジア地域のPCやIT機器のサポートをしているR-Logic(1%)があります。

総合エンタメ事業(サブ)

事業内容は、ネットカフェ、24時間フィットネス、接骨院・整体院、ホテル運営など。

まぁグループ全体の売上高からするとわずか2%程度の事業です。

また、コロナ禍のときは残念ながら赤字経営でした。

しかし、コロナが落ち着きを取り戻してきたためか業績は回復傾向にあります。

なぜ一見パソコン事業と関係なさそうなエンタメ事業をしているのかはよくわかりませんが、黒字ならばリスクヘッジとしてあってもいいかなと思います。

MCJの強み・成長性

パソコンを販売している会社なんて無数にあります。

ビジネスモデルがシンプルですし、ある程度需要もありますし。

じゃあ、大手メーカーである富士通・アップル・Dell・HPとどうやって競争するの?

ってことになりますね。

ということで、MCJの強み(この株を買う理由があるか)と今後の成長性(株価が上がる要素があるか)をみていきましょう。

BTO×ターゲットフォーカスで差別化

公式サイトで「同グループの強み」として書かれていました。

・Build To Orderの略で受注生産のこと。

・ユーザは、自分の好きなようにカスタマイズすることができ、こだわりのパソコンを購入することができる。

・企業は、顧客満足度を上げられるとともに在庫ロスを低減できるメリットがある。

・ゲーマー用、クリエイター用などの専門家に向けたモノづくり。

・ニーズの的確な把握、合致した製品の投入。

・↑によりユーザの求めるスペック、価格、品質、サポートのバランスが取れた製品をワンパッケージで投入できる。

要するに…

競合他社と同じ売り方をしてもスケールメリット(大量受注・生産)による価格差で勝てないし薄利多売になるなぁ。

じゃあ、他社が注目していないニッチなところを攻めていこう。

せっかくだから、ほしいスペックやサービスはユーザごとにちがうから選べるようにしたらいいやん♫

って感じです。

BTOパソコンは他社にもありますが、大手・日本生産・サービスが充実、が揃っているのは同グループの強みになるかと思います。

開発・販売・サポートまで一貫してて高コスパ

仕入先や顧客からの情報収集ができ、開発からアフターケアまでグループ内で完結できる機動力があります。

そのため、ユーザが欲しい品質を低価格で提供することができ、「マウスコンピュータはコスパが高い」と言われています。

また、国内製造×自社サポート体制が整っているため、顧客満足度が高いのもポイント。

このようなレビュー(評価)が積み重なっていくことで、信頼性が高まり、今後のシェアを増やしていける要因の一つになると思います。

新規開拓&海外売上比率を上げられるかがカギ

現状の路線を充実していけば、今後5~10年ぐらいは安泰でしょう。

しかし、それだけでは更なる成長は期待できません。

会社は常に成長し続けなければ生き残っていくことはできません。(株価も上がりません。)

そこで、会社の中期経営計画をみてみると3つの柱という方針がありました。

- 既存事業の強化

- 将来へ向けた成長基盤を整備

- M&A・アライアンスを活用

①の既存事業の強化は一番無難で確実な成長です。

現在の顧客満足度を落とさずに信頼度を上げていくのと同時に、新規顧客を開拓していく方法です。

具体的には、キッザニア甲子園への出店や自治体との連携、GameWithとのコラボPC、大学との共同研究などを行っています。

②の成長基盤を整備については、プライム市場への上場を狙っているようです。

そのため、海外投資家からの評価に耐えるためにいろいろ整備します、ってことのようです。

また、その集めた資金で事業を更に拡大していこうと考えているようですね。

具体的にどうしたいのかは記載がなかったのでわかりませんが…。

③のM&Aについては、既存のPC販売だけじゃリスクがあるので、ソフトやシステムの分野も構築していく戦略のようです。

確かにハードとソフトはニコイチですのでソフト分野も手中にあれば効果的だと思いますね。

あと、これは個人的見解ですが、重要なのは↓の2点です。

- 新規顧客の開拓

- 海外売上比率の向上

まずは、MCJの今の強みを更に尖らせていき、他社からのシェアを奪っていく必要があります。

そして、日本という人口減少国だけで販売しても先細りになってしまうので、海外での売上比率を上げられるかがポイントになってくると思います。

ファンダメンタル分析

売上・利益・収益性

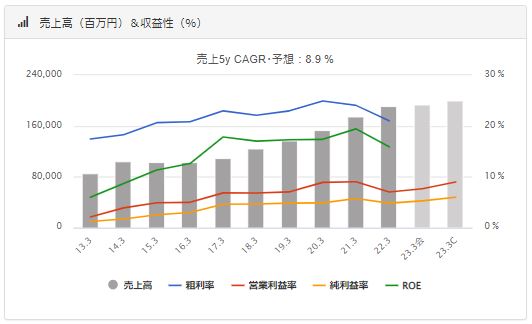

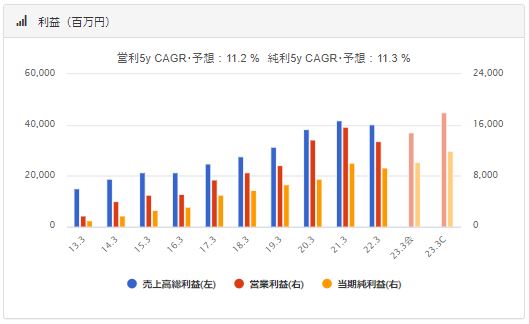

まず、売上高、利益、ROEを確認します。

売上高、利益ともにキレイな右肩上がりの上昇を続けていますね。

数値でみると↓のとおりです。

売上高は今期(2022年)過去最高でした。

残念ながら営業益はコロナ特需やWindows7の買い換えで先食い需要があったことにより減益となっています。

しかし、ROE※・ROAは高水準を維持しており、効率的に稼げていることを表しています。

いいですね♪

※ROE(自己資本利益率)=当期純利益÷自己資本×100%

…8%以上だと投資適格企業といわれる。

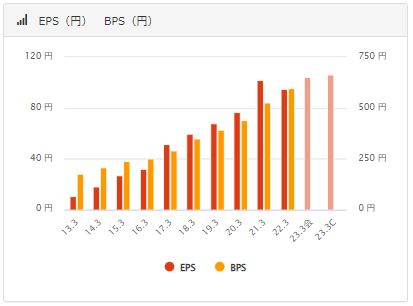

EPS・PER・株価

続いて、EPS、BPSの推移ですが、こちらも階段状で順調に伸びてきていますね。

EPS※も単発で大きな値が出ているよりは毎年積みあがっていくことの方が重要です。

キレイなグラフになっていて、良い銘柄によくあるカタチですね。

※EPS(1株あたり利益)=純利益÷発行済株式数

…投資家としては高ければ高いほど1株あたりのリターンが高い。

2022.5.17時点での株価は819円、PER※は7.9倍です。

これだけ売上・利益・ROEが高いのに、PERが8を切っているのはかなりお買い得なのではないでしょうか?

※PER(株価収益率)=株価÷EPS

…一般的に15以下だと割安といわれる。

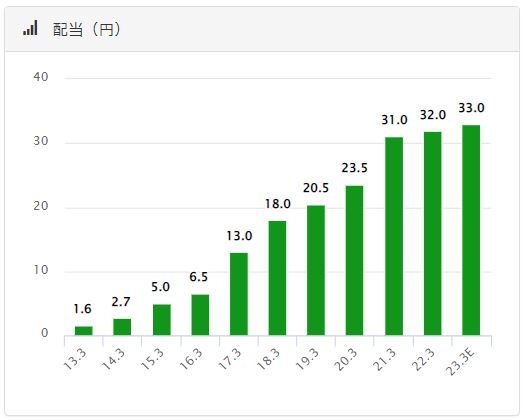

健全性・配当

最後に、財務状況と配当について確認しておきましょう。

自己資本比率は安定の61.3%です。

40%以上あればとりあえず安全といわれる中、60%以上あればすぐに倒産するリスクはかなり低いでしょう。

また、配当は年々増配しており、現在1株当たり33円となっています。

配当利回りは4%もあり高配当株といわれるほど高いです。

さらに、配当性向は33.8%と資金的にも余裕があります。

会社側としても配当性向30%以上を目標としており、株主還元に積極的であることがわかります。

売上・利益・財務面が健全に推移すれば安定的な配当を受け取れるでしょう。

ついでに、最近立ち位置が危ぶまれている「株主優待」ですが、MCJには株主優待制度があります。

- 100~900株まで:パソコンワンコイン診断サービス利用券(500円×2枚)

- 1,000株以上:1万円相当のオリジナルカタログギフト

いずれは廃止の方向に行くと思いますが、もらえる今なら1,000株保有してカタログギフトを狙いたいところですね。

(株主優待は、事務処理によるコストがかかる、海外投資家は受け取れない、ということで全体的に廃止トレンドになっています。)

テクニカル分析

MCJのチャートをみて、買い時はいつなのかを検討します。

まず、全体の流れを見るために月足チャートを開きます。

2013年~現在までの株価変動は↑のとおり。

ここからわかることは2016年以降は上昇トレンドが継続しているということです。

2020年のコロナショックで一時的な下落はありましたが、それに弾みをつけるように一段と上昇しています。

現在値はちょうど2019~2020年のときの上昇の壁となっていたラインと一致します。

そのため、このラインがサポート(下値支持線)となってくれれば再上昇の期待ができますね。

また、かるくトレンドラインを引いてみましたが、ちょうど現在値あたりに来そうです。

次に、日足(直近1年間)のチャートを見ていきます。

2020年3月の大幅な下降から2021年7月までは急上昇していきました。

しかし、それから下降トレンドが始まってしまい、現在に至っています。

下降トレンド中に買っていくのは勝率が低く、あまりオススメできる買い方ではありません。

下降トレンドが終わったと確認できるのは、「次の下降があったときに前回の安値を更新しないか」または、「上昇があったときに、前回の高値を超えているか」が判断するポイントです。

今は直近の下降(2022.4.23の745円)が最安値です。

チャートから買い時を考えるなら、今はそのときではないかもしれません。

ちなみに、フィボナッチリトレースメントを引いてみましたが、61.8%のラインも下抜けています。これは売り圧力が強いことを意味します。

よって、チャート分析の結果では↓のことがいえます。

- 長期的には上昇トレンドのため、長期保有(3年以上)するなら買い。

- 短期的には下降トレンドのため、今買ってももう少し下げる可能性がある。

MCJ【6670】まとめ

| ビジネスモデル | PC関連の製造・販売・サポート。BTO×特定分野。 |

|---|---|

| 成長性 | 競合が多いがある程度差別化できている。 新規開拓&ソフトウェア分野の進出ができるかどうか。 |

| ファンダメンタル分析 | 売上・利益・EPSともに右肩上がり。 ROE17%、ROA10%と高水準。 PER7.9倍と割安感もある。 …買っても問題なさそう。 |

| テクニカル分析 | 長期(3年以上)保有するなら上昇トレンドに乗れそう。 短期的には下降トレンドが継続しているので、もっと下がる可能性はある。 …長期保有目線なら買えそう。 |

私がメインで使っているのが楽天証券です。

楽天ポイントで投資ができるし、アプリも使いやすいのでオススメです。

つみたてNISAやiDeCoもサクッと始められますよ♪

<注意点>

・この銘柄を実際に購入して損失を被ったとしても当方は一切責任を負いません。

・投資は自己責任でお願いします。

・会社が現在公開している情報から私が思ったことを書いているだけです。

・参考にしていただけますが、投資に妄信は禁物です。