<2021年最新>サラリーマンがするべき効果的な節税方法まとめ

サラリーマンは税金の関心が低いせいでやられ放題

税金…それは所得がある者は決して逃れることのできない強制搾取制度です(笑)

いや、税金が悪ってことを言いたいわけじゃありません。

むしろ、税金という制度がないと人類のコミュニティは崩壊してしまいますので、必要不可欠なものであると考えています。

でも、税金という制度を理解すればするほど、サラリーマン(給与所得者)にとっては理不尽なものになっていることがわかります。

しかし、これにも理由があって、歴史と現在の納税システムで説明できますが、結果からいうとサラリーマンは税金に対する関心(意識)が低いから税金がとられ放題になっているということです。

まぁ国がそうなるようなシステム(給与からの源泉徴収制度)を構築しているので、結果的に税金を納めているという感覚が薄れていき、「天引きされちゃってるからどうしようもないよね。」ってことになっていきます。

私も数年前までは税金に対してノーガードでした。

給与明細書を見て「税金たけーなぁ」って思っても、天引きされてるし、税金ってよくわかんないし、税金下げるっていってもどうせムリゲーでしょ、って思考停止してました。

ところが、皆様に朗報です。

サラリーマンでも簡単・確実に、効果のある節税方法があることが判明しましたので、まとめて紹介させていただきます。

税金の計算式(所得税、住民税の場合)

その前に、税金の計算方法についてサラッと説明します。

「うわー、税金の細かい話されてもよーわからん。結論だけ教えてー。」って人は読み飛ばしてOKです(笑)

税額=(収入-必要経費-所得控除)×税率-税額控除

いろんな言葉が出てきて混乱するかもしれないですね。

簡単に解説すると…

- 税額=1年間で納める税金の総額。

- 収入=税金とか社会保険料とか引かれる前の総支給額。

- 必要経費=決まった計算式で求める額。

- 所得控除=支払った生命保険料があるとか、扶養してる人がいるとかの条件で受けられる控除額。

- 税率=所得税は「収入ー必要経費ー所得控除」の額によって税率が変動し、住民税は一律10%。

- 税額控除=かかる税額から直接減額できる控除額。

まとめると、税額を減らす(節税する)ためには、必要経費・所得控除・税額控除をうまく活用する必要があります。

しかし、サラリーマンは「必要経費」が固定化されているため、所得控除・税額控除のみで対応するしかありません。

なので、この2つを効果的に使う方法を紹介していきます。

サラリーマンができる節税方法

税制は毎年少しづつ改正されますが、R3年度(R2年分)の税制で紹介します。

- 第7位:生命保険料控除

- 第6位:住宅ローン控除

- 第5位:人的控除

- 第4位:iDeCO

- 第3位:つみたてNISA

- 第2位:ふるさと納税(寄附金控除)

- 第1位:青色申告

第7位:生命保険料控除(★☆☆☆☆)

日本人が大好きな生命保険、社会人のほとんどが生命保険を掛けていると思います。

なので、これは説明不要かもしれませんね。(年末調整で申告しているでしょうし。)

簡単に解説しておくと、生命保険料を支払っている人は、所得控除の一つ「生命保険料控除」が適用されます。

ただ、生命保険料控除は適用される上限額が低いですし、保険に入ること自体が浪費につながるので、節税目的で保険に入るのはオススメしません。

保険に入るとしても、掛け捨て型で月5,000円ぐらいのプランで十分でしょう。

何かあったときは日本国の手厚いサポートがありますし、保険に大事なお金を使うぐらいなら、その分を貯めて投資に使う方がよっぽど効果的ですから。

ちなみに、住民税の方が所得税よりも生命保険料控除額が少ないです。(地方税法で規定されています。)

第6位:住宅ローン控除(★★☆☆☆)

マイホームを持つときに一括払いで購入できる人はレアでしょう。当然、銀行などからローンを組むことになります。

家を購入するために住宅ローンを組む、という場合に住宅ローン控除が適用できます。

ただし、住宅ローン控除には様々な条件がありますので、住宅ローン控除をあてにして家を購入した後、「適用外ですよ」と税務署に言われないように、あらかじめ確認しておきましょう。

適用条件(一例)は以下のとおり。

- 新築or取得日から半年以内に住んでいること。

- 合計所得金額が3,000万円以下。(一般庶民には関係ナシ)

- 住宅の床面積が50㎡以上、かつ床面積の半分以上が居住用であること。

- 10年以上のローンを組んでいること。

ちなみに、住宅ローン控除の正式名称は「住宅借入金等特別控除」といい、税額控除として控除を受けることができます。

ローン(借金)の額によりますが、控除額は大きくなりますので、節税効果は高いです。

しかし、目的が節税のために家を購入する人はあまりいないかと思いますので、節税の視点から考えたランキングとしてはあえて下げました。

<あわせて読んでみて>

・マイホームを建てる前に知っておきたい住宅ローン控除

・国税庁ホームページ(住宅を取得したとき)

第5位:人的控除(★★★☆☆)

人的控除とは、扶養している人がいる、障害者手帳を持っている、シングルマザー(ファーザー)である、など個々の事情により減額してもらえる制度(控除)のことです。

これは、該当する人にとってはとても効果的な節税になります。

というのも、この控除の趣旨は「通常の納税者よりも経済的にハンディキャップがあると思われる人への救済措置」のため減税額が高めに設定されているからです。

ただし、注意点として、年末調整(ない場合は確定申告)で自分から申告しないと自動的に適用されないので、お忘れのないように。

人的控除の一覧(すべて所得控除に分類されます)

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦(寡夫)控除/ひとり親控除

- 勤労学生控除

※勤労学生控除は使い勝手が悪すぎるので割愛します。

配偶者控除、配偶者特別控除

配偶者控除とは、配偶者の所得が48万円以下(給与収入ならば103万円)で、自分の合計所得が1,000万円以下なら適用できる控除です。

ただし、配偶者の所得が48万円を超えてしまっても123万円未満であれば配偶者特別控除、という控除が適用できます。(配偶者控除より控除額は低いです。)

また、配偶者が70歳以上であれば、控除額がUPします。

共稼ぎが多くなってきた現代では、適用できる人も減ってきていると思いますが、産休・育休中のときなどは適用できる機会があると思いますので、チェックしておきましょう。

あと忘れがちなポイントとして、自分の親世代は適用できる場合が多いので、申告忘れをしていないか確認してあげましょう。

扶養控除

扶養控除とは、次の4つの条件に該当するときに適用できる控除です。

- 親族(6親等内の血族、3親等内の姻族)、里子

- 生計を一にしている

- 扶養される側の合計所得が48万円以下

- 専従者になっていない

「親族」が思いの外、範囲が広いことがわかります。(親戚の子、いとこ、妻の母、なども対象)

また、「生計を一にしている」という意味についてですが、住民票の同世帯である必要も、同居している必要もありません。もしそれが条件であれば、施設に入っている親や、一人暮らしをしている子の扶養を取ることができなくなりますので…。

よって、意味としては、生活の面倒をみている、という解釈でいいかと思います。

※ただし、今後はココにも税制改正というメスが入ります…がとりあえず今は大丈夫です。

また、扶養されている側の年齢により控除額が増減します。特に18歳~22歳は増加、70歳以上は微増(直系尊属で同居は更に追加増)、15歳以下は控除ゼロとなります。

<ポイント>

・親など親族の面倒をみている場合、扶養に取れるかどうか(扶養してる人の所得などを)確認する。

・申告し忘れていてもまだ間に合うかも。(5年間遡って申告できる)

扶養の申告をし忘れている人がいても大丈夫、まだ間に合います。過去5年分さかのぼって申告しなおすことが可能になっていますので、年末までに扶養の取り忘れはチェックしておきましょう。

※一例ですが、5年分の扶養控除の還付申告をするだけで、所得税・住民税合わせて約50万円の還付金を受け取れた人もいますよ♪(もちろん人によりますが…)

<あわせて読んでみて>

・税金と健康保険の「扶養」は別モノ!? 扶養の範囲で働くには…

障害者控除

本人、または扶養している人が障害者に該当するときに適用される控除です。

税控除の対象となる障害者とは…

(1) 精神上の障害により事理を弁識する能力を欠く常況にある人

国税庁HPより

この人は、特別障害者になります。

(2) 児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人

このうち重度の知的障害者と判定された人は、特別障害者になります。

(3) 精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳の交付を受けている人

このうち障害等級が1級と記載されている人は、特別障害者になります。

(4) 身体障害者福祉法の規定により交付を受けた身体障害者手帳に、身体上の障害がある人として記載されている人

このうち障害の程度が1級又は2級と記載されている人は、特別障害者になります。

(5) 精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が(1)、(2)又は(4)に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人

このうち特別障害者に準ずるものとして市町村長、特別区区長や福祉事務所長の認定を受けている人は特別障害者になります。

(6) 戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人

このうち障害の程度が恩給法に定める特別項症から第3項症までの人は、特別障害者となります。

(7) 原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人

この人は、特別障害者となります。

(8) その年の12月31日の現況で引き続き6ヶ月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする(介護を受けなければ自ら排便等をすることができない程度の状態にあると認められる)人

この人は、特別障害者となります。

要約すると、身体障害者手帳、療育手帳、精神障害者保健福祉手帳をもっている人、重度の寝たきりや認知症の人は控除が受けれますよ、ってことです。

ポイントは、障害者本人が税控除を受けれるのはもちろん、その人を税の扶養にしている場合、扶養者も障害者控除を受けれることです。

また、重度の障害がある場合は控除額が増える、という点も見逃せません。

障害者手帳は取得してないけど、寝たきりで介護が大変、というときは税負担を下げるために申告し忘れていないか確認してみましょう。

あわせて読んでみて

・障がいのある人が受けることができる税金面での特例は…

寡婦(寡夫)控除・ひとり親控除

寡婦・寡夫控除とは

配偶者と離婚or死別してて、子育てしているので経済的に苦しい、という人のための控除です。

今までは、離婚と死別、男と女でいろいろと適用できる条件や控除額が違っていて、非常に説明しにくい控除でした。

また、これは未婚の母(父)には適用できない控除でしたので、シングルマザー(ファーザー)の人との不公平感がありました。

が、令和3年度からこのあたりの問題をクリアした「ひとり親控除」が新しくできたため、今回はこちらをサラッと説明します。

ひとり親控除とは

片親しかいない状態で、親の合計所得が500万円以下で、総所得が48万円以下の子を扶養しているときに適用できる控除です。

<ポイント>

・未婚でも子供を扶養してれば適用OK

・高所得者(合計所得500万円以上)は適用ナシ。

・母親だけでなく父親も適用OK

・新しくできた制度のため申告漏れがあるかも。

会社の年末調整でうまく適用できていない可能性がありますので、経理担当者を信用せず、自分で控除が適用できているか確認しましょう。(もちろん年末調整時にちゃんと申告しておくことが必要ですよ。)

あと、見逃しやすいポイントですが、扶養控除の要件であった「事業専従者でないこと」の一文がありませんので、子が専従者になった後でもひとり親控除はずっと適用できるということです。

あわせて読んでみて

・ひとり親控除の対象は?寡婦控除と何が違うの?

第4位:iDeCo(★★★★☆)

iDeCo(イデコ)とは、個人型確定拠出年金の略で、要するに「個人的に作る年金」のことです。

似たような制度に、保険会社の個人年金がありますが、これよりずっと税制が優遇されています。

制度の概要としては、自分で毎月一定額を金融商品に積み立て運用していき、60歳以降に年金型or一時金で受け取る、という流れです。

【税制面のメリット】

- 積立金はすべて所得控除(小規模企業共済掛金控除)になる

- 運用で増えた利益は非課税

- 受け取りのときも優遇される(年金型だと公的年金等控除、一時金だと退職所得控除)

ちなみに、保険会社の個人年金は、積立金は控除額が低い生命保険料控除、受取金も年金型は雑所得、一時金は一時所得となり、税負担が大きいです。

(iDeCoは完全に個人年金の上位互換♪)

<個人年金との違い>

| 税制 | iDeCo | 個人年金 |

|---|---|---|

| 積立金の控除 | ◎ (小規模企業共済掛金控除) | 〇 (生命保険料控除) |

| 運用益 | ◎ (非課税) | ー (該当しない) |

| 受取金 | 〇 (退職・公的年金等) | △ (一時・雑) |

iDeCoのメリットは節税効果が高いだけでなく、運用益も期待できることが嬉しいところかと思います。

ところが、これほど破格的な節税プランの一つになっているiDeCoを未だに始めてない人も多くいます。

手続きが面倒だから、何かよくわかんないから、老後のことは公的年金で十分、など理由は様々あるかと思いますが、私はこれをやらない理由はないんじゃないかと思うぐらい優秀なヤツだと思います。貯金するならその半分でもいいのでiDeCoにしてみたらいいかなぁと。

あわせて読んでみて

・iDeCoのメリット・デメリットまとめ

第3位:つみたてNISA(★★★★★)

つみたてNISA(ニーサ)とは、少額の資金を投資にコツコツ積み立てていくのを支援するために利益を非課税にしますよ、という制度です。

貯金と同じように考えるとわかりやすいですが、貯金すると微々たるものですが利子がもらえます。ただ、その利子にも税金が20%かかっています。それを無料にしてあげますよ、という制度ですね。

株式投資をやったことがある人はイメージがつきやすいですが、株や投資のことを全く知らなくてもつみたてNISAはできます。(インデックス投資というオートモードで最強キャラがいますので♪)

しかも20年間という長期間で運用することを目的としていますので、最初に一度設定しておくとあとはほったらかしでOKというものなので、手間もほとんどかかりません。

また、これは今までのような直接所得税や住民税を減額してくれるものではありません。が、本来株式投資をすれば必然的にかかってしまう税金が非課税になるメリットは大きいと思います。やってない方はぜひ♪

あわせて読んでみて

・つみたてNISAを始めるなら楽天証券一択

第2位:ふるさと納税(★★★★★)

これは今や説明不要かと思います。が、一言で説明すると…

自分の住んでいるところ以外の自治体に寄附したら「寄附金控除+お礼の品(返礼品)」が手に入るので、いっぱい寄附して、いっぱい返礼品もらって、寄附金は控除してもらってオトクに生活だぁ、という感じ。

注意点としては、高額納税者(住民税の所得割額が多い人)ほど、住民税の寄附金税額控除の限度額が増えることにより、寄附できる上限額が増えていきますが、低所得者は控除額が低いので損する場合があります。(非課税者は無意味)

事前に寄附上限額をふるさと納税シミュレーションができるサイトで確認してから実行しましょう。

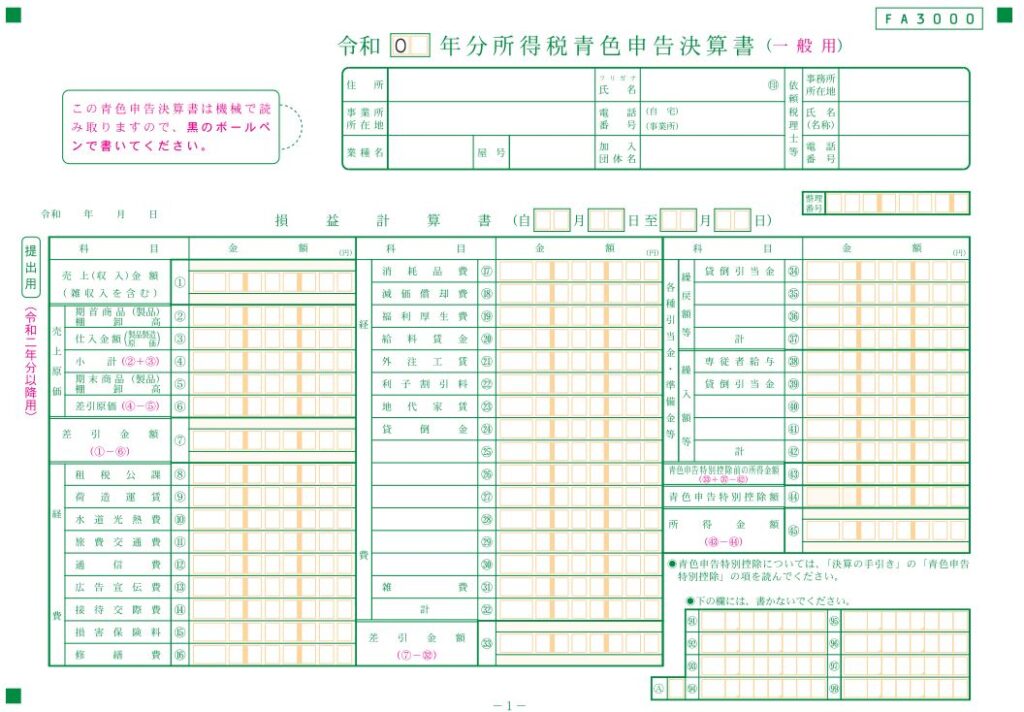

第1位:青色申告(★★★★★)

節税対策として最も効果的なものがコレ、青色申告です。

つまり、事業所得や不動産所得が発生するように稼いで、青色申告+経費で節税する、という方法が最も節税対策になる、ということです。

青色申告とは、ザックリいうと「ちゃんと売買の記録を書類にまとめて提出するなら減税するよ」という制度です。

もうちょっと細かくいうと「事業とかの収入や支出を複式簿記という方法で記帳し、諸々の書類を確定申告するときに提出すること」です。

青色申告することで、税務署(国税庁)から「ちゃんと書類整理ができているから税金下げてあげるよ。あとこんな制度もあるから使っていいよ。」という許可がおります。事業や不動産の収入が入りだしたら、絶対に使いたい制度ですね。

ただ、前提条件として、事業所得や不動産所得を得る、というところが軌道に乗るまでは難しいのかなぁと思います。