新NISAが神バージョンアップ!!最強メリット5選

2024年1月よりNISA制度が大幅に拡充となる予定です。

※令和5年度税制改正大綱.pdf(2022.12.16 与党より公表)

今までの制度改正とは全く次元が違っていて、いうなれば「進化・改革」といっても過言ではないぐらいのバージョンアップです。

そこで、2024新NISAは現状とどう変わっていくのかをザックリと解説します。

今回は長くなるかもしれないので、先に結論からお伝えします。

- 旧NISAと併用OK

- 投資枠が1,800万円に拡充

- 最速5年で枠を使いきれる

- 非課税期間を撤廃

- 売却したら非課税枠が復活

1.旧NISAと併用OK

すでに旧NISA(今のNISA)を使っている人は超ラッキーです。

今のNISAと新NISAはなんと併用ができるのです。

一般NISA…年間120万円×5年間、計600万円分の投資が非課税

つみたてNISA…年間40万円×20年間、計800万円分の投資が非課税

ただし、旧NISAで投資できる期間は2023年12月31日までとなります。

一例として、2018年からつみたてNISAに満額投資している人はMAX6年間で240万円を投資できることになります。

これは、新NISAから投資をスタートする人より節税の恩恵が受けられる分、先行者利益を味わうことができます♪

また、2023年で投資はできなくなりますが、非課税期間はそのまま適用されるため、2038年まで保有できるのかなぁと思います。(新NISAとは別枠という記載でしたので合算されないはず…)

ちなみに、一般NISAはロールオーバー(非課税投資枠に移管)することはできなくなりますので、特定口座へ移動させられるようです。

そのため、損益通算や損失の繰越はできないため、出口戦略を考えておく必要はありますね。

- 旧NISA:一般NISA・つみたてNISA

- 新NISA:成長投資枠・つみたて投資枠

↑の新・旧NISAは同時並行(併用)ができる!

※旧NISAは2023.12.31までしか投資不可

2.投資枠が1,800万円に拡充

旧NISAの投資枠は、つみたてNISAでもMAX800万円でした。

しかし、新NISAではそれが1,800万円まで超拡大されました😄

ちなみに、投資枠というのは非課税になる上限額という意味で、取得価格(買ったときの価格)でカウントされます。

例を挙げると、2025年に100万円分の個別株と50万円分の投資信託(ETF)を買ったとき、残りの投資枠(非課税上限額)は…

1,800万円-(100万円+50万円)=1,650万円

となります。

注意点として、値上がり益や値上がりしたときの時価では計算しません。(どれだけ儲かっても投資枠は減らない)

ココがGOODですね♪

- 旧NISA:一般NISAは600万円、つみたてNISAは800万円

- 新NISA:成長投資枠・つみたて投資枠の併用OKで1,800万円

(成長投資枠の上限は1,200万円)

旧NISAは一般orつみたてのどちらかしかできなかったので、実質2倍以上の拡大です。サラリーマンはこれで十分すぎるぐらいの枠です♪

3.年間投資上限額が360万円に拡充

旧NISAでは、年間に投資できる上限が小さく、人によっては枠が足りない人もいたのではないでしょうか。

一般NISAでは年間120万円まで、つみたてNISAでは年間40万円までです。

まぁそれでも、つみたてNISAの場合は月に33,333円まで投資できますから、私のような安月給のサラリーマンにとっては十分でした。

ただし、ある程度投資できる収入がある人や、一般NISAで売買利益を狙った投資をしている人にとっては物足りない額だったと思います。

それが、新NISAになってココも拡大されました。

一般NISAに代わる成長投資枠は年間240万円までとなり、従来の2倍になりました。

また、つみたてNISAに代わるつみたて投資枠は年間120万円までなので、従来の3倍です!

あと、成長投資枠とつみたて投資枠は併用して投資ができるので、極端な話でいうと毎年フルで投資しまくると、最短5年で枠を使いきれるということです。

投資は早く始めて時間を味方につけた方がトクです。

そういう意味で、年間投資額の上限が増えたことはありがたいですね。

いろいろな戦略ができそうです。

- 旧NISA:一般NISAは年120万円、つみたてNISAは年40万円

- 新NISA:成長投資枠は年240万円、つみたて投資枠は年120万円

4.非課税期間を撤廃

旧NISAは非課税で保有できる期間が決まっています。

一般NISAは5年、つみたてNISAは20年です。

これが新NISAより撤廃されます。

つまり、無期限で永久的に非課税、ということです😊

これは最高ですね!

旧NISAだと常に出口戦略を考えておかなければならなかったのが、完全放置しててもOKになります。

国としても「貯蓄から投資へ」を促したい気持ちが強いんでしょうね。

今後は貯蓄感覚でずーっと保有できますよ。

- 旧NISA:一般NISAは5年、つみたてNISAは20年

- 新NISA:ずーっと非課税(無期限)

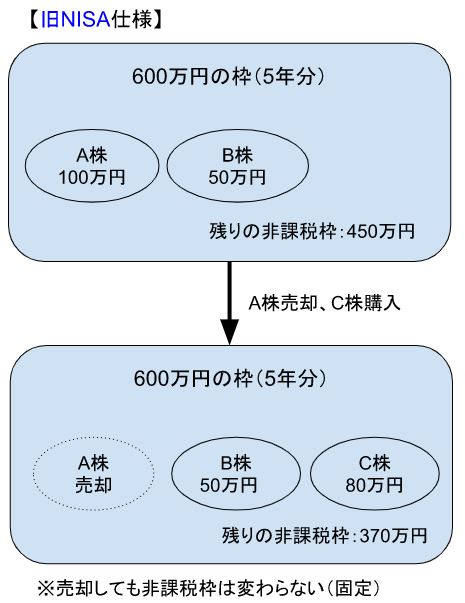

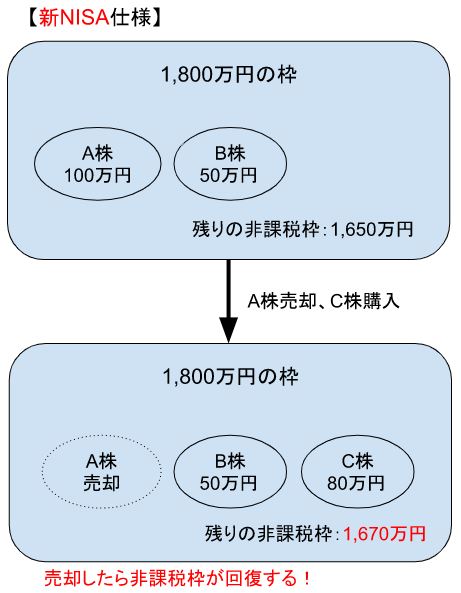

5.売却したら非課税枠が復活

個人的に予想外でビックリした改正がコレ。

旧NISA…例えば一般NISAでは年120万円・5年で600万円の枠の中は非課税ですが、購入金額を合計していくというカウント方式でした。

文章だとわかりにくいですね。

図にすると↓のとおり。

旧NISAでは、600万円の非課税枠がありますが、投資商品を買えば買うほど非課税枠が減っていき、商品を売却しても非課税枠が元に戻ることはありません。

ところが、新NISAでは、この使いにくさ(わかりにくさ)を改善してくれました。

なんと、商品を売却すればその分の枠をリセット(回復)してくれるという神仕様にしてくれるとのことです。

これは個別株でのキャピタルゲインを狙う人にとってはかなり朗報なのではないでしょうか。

ただし、年間で使える上限額は回復しないという点には注意が必要です。

つまり、国はデイトレを推奨しているわけではないですが、資金が必要になったときにいつでも換金できるようにしたいのと、また余裕資金ができたときは投資してほしいと思っているということです。

まぁ何にせよ、日本の個別株をちょこちょこやっている私にとってはかなりの朗報であり最高の改正です♫

- 旧NISA:売買代金分は枠から減っていき、リセットされない

- 新NISA:商品を売却すれば、その分の非課税枠が復活

まとめ

最後に、旧NISAと新NISAを比較してみましょう。

<参考>

楽天証券サイト「2024年からの新NISA制度について」

| 項目 | 旧NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度実施期間 | ~2042年末 (2024以降は新規の買付不可) |

~2023年末 | 2024年1月~ 制度恒久化 |

|

| 制度選択 | 併用不可 | 併用可 | ||

| 非課税投資枠の管理 | 年間買付額を管理 | 年間買付額を管理 | 生涯非課税限度額(総枠)を管理 簿価ベース(=取得価額) |

|

| 最大利用可能額 | 800万円 | 600万円 |

1,800万円 |

|

| 年間投資上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 投資可能期間 | 最大20年 | 最大5年 | 無期限 | |

| 加入可能年齢 | 18歳以上 | 18歳以上 | ||

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

| 対象商品 | 投資信託 (金融庁が指定する銘柄) |

株式・投資信託 | つみたてNISAと 同じ |

株式・投資信託 (一部対象除外あり) |

| 非課税保有期間 | 20年 | 5年 | 無期限 | |

| ロールオーバー (移管) |

- | 可 | つみたてNISAから不可 | 一般NISAから不可 |

こうやって比較してみると、かなり抜本的に改革されていることがわかりますね。

しかも、今まで増税だらけだった国がめちゃめちゃ減税対策をしています。

このチャンスを活かさない手はありません。

まだNISAをスタートされていない方、ぜひこの機会に始められることを強くオススメします。

始めるのに必要なのは証券口座と少しの資金があればOKです。

まずは証券口座(無料)を開設しましょう。

特に希望がなければポイント投資ができる「楽天証券」をオススメします。

また、今回の参考動画を↓に載せておきます。(言わずと知れたリベ大の両学長様です)

正直、私よりもわかりやすくて詳しく解説してくれていますので、興味が出てきた人はこちらもチェックしてみてください。