会社員・公務員がiDeCoを始めるべきたった一つの理由

そもそもiDeCo(イデコ)って?

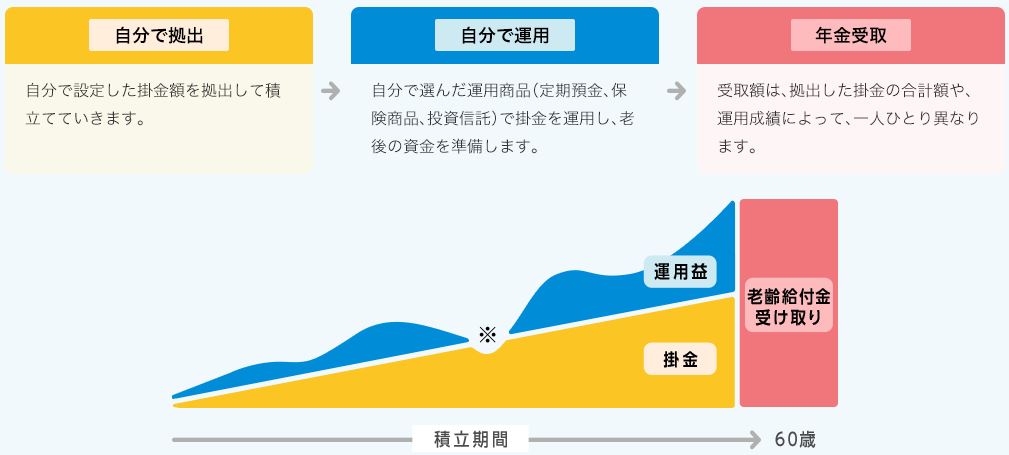

iDeCo(イデコ)とは、一言でいうと自分専用の積み立て年金のこと。

預金感覚で毎月コツコツと積み立ていって、60歳以降に積み立てたお金を受け取る制度です。

「じゃあ、預金と同じじゃん。iDeCoしなくてもよくない?」

って思われるかもしれませんね。

しかし、単純に預金するよりも「とーってもオトク」なのです♬

iDeCoがオトクな理由は↓の3つです。

- 月々の積立金が税金の減額対象になる(所得税・住民税が安くなる)

- 積立金での運用利益が非課税

- 積立金の受取時の税金が安い

ちなみに、コツコツ預金しても税金は1円も安くなりませんし、少ない利息からも利子税(20.42%)が引かれます。

老後のための預金をするなら、どっちがトクなのかは一目瞭然ですね。

iDeCoに加入できない人

iDeCoは最強のじぶん年金&老後資金の強い味方であるとお伝えしました。

がしかし、残念ながらiDeCoに加入するには条件があります。

| 加入区分 | 加入対象となる方 | 加入できない方 |

|---|---|---|

| 国民年金の第1号被保険者 | 日本国内に居住している20歳以上60歳未満の自営業者、フリーランス、学生など | 農業者年金の被保険者 国民年金の保険料納付を免除(一部免除を含む)されている方(ただし、 障害基礎年金を受給されている方等は加入できます) |

| 国民年金の第2号被保険者 | 60歳未満の厚生年金の被保険者(サラリーマン、公務員)の方 | お勤めの企業で、企業型確定拠出年金に加入している方(ただし、企業型確定拠出年金規約で個人型同時加入を認めている場合は加入できます) |

| 国民年金の第3号被保険者 | 20歳以上60歳未満の厚生年金に加入している方の被扶養配偶者の方 | – |

国民年金や厚生年金に加入している人やその被扶養者(扶養されている人)はiDeCoの加入OKです。

が、国民年金を納めていない人はNGです。

これはiDeCoの存在意義からして当然ですね。

国民年金だけじゃ足りない人のための老後資金のカバーがiDeCoの目的なのに、そもそも国民年金を支払ってないというのはナンセンスです。

また、会社員で企業型確定拠出年金に加入している人もiDeCoに加入できない場合がありますが、OKの場合もありますので勤務先の経理・人事担当者に確認してみるとよいでしょう。

なんでiDeCoをしなきゃいけないの?

理由:老後、年金だけをアテにしては生活できないから

将来、自分が受け取る年金額を把握していますか?

「よくわかんないけど、月20万ぐらいはもらえるんじゃないの?」

「まだまだ先だし、あんまり知らないけど、今めちゃめちゃ給料から引かれてるんだからそこそこもらえるでしょ♪」

って安易に考えているそこのアナタ!

お土産にもらう外国のチョコ並みに甘いですよ(笑)

| 性別 | 厚生年金の平均受給額(国民年金を含む) |

|---|---|

| 男性 | 165,000円 |

| 女性 | 103,000円 |

これが現実です。

もらえる年金の平均額は男性165,000円、女性103,000円だそうですよ。

これは…少ないですね。

正直、月々これだけの年金をもらって安心して楽しく暮らしていけると思いますか?

(ちなみに、これは総支給額なので手取りはもっと少なくなります…)

老後も安定的に稼げる自信のある方はいいとして、この年金額だけを頼って生活していくのは不安だなぁという方は、何らかの対策をする必要があることが分かってもらえるかと思います。

ちなみに、現在の平均寿命は男性85歳、女性90歳ぐらいとなっています。

自分は65歳からの20年以上をその年金だけで生活できるかということをイメージしておくといいかもしれません。

iDeCoは年金のフォロワー

iDeCoは年金だけではたりない生活費をカバーしてくれる強い味方となってくれます。

上述したとおり、iDeCoは自分専用の年金(老後資金)をためるシステムです。

しかも、国の全面協力のもとにかなり大盤振る舞いな節税キャンペーンをしています。

ふだん「税金が高いッ!」と不満を抱えている方、ぜひこういう制度を上手に使って賢く節税+資産運用をしていきましょう。

iDeCoをしなくていい人は?

iDeCoは個人的には日本国民全員が使えばいいと思っているぐらい有能な制度です。

が、個人のお金に対する考え方や資産・所得状況によっては最大限のメリットを生かせない場合もあります。

<iDeCoをしなくていい人の例>

- 所得(収入)が少なく税金※が0円の人 ※所得税・住民税

- パート収入ぐらいの所得はあるが税金が少額の人

- 他の資産運用(つみたてNISAなど)をしていて余裕資金がない人

- 宵越しのカネは持たねぇ派の方

<理由>

まず、iDeCo加入のメリットの一つとして「節税」があります。

つまり、税金(所得税・住民税)をあまり納付していない人は節税対策になりません。

まぁ、節税以外にもメリットはありますのでムダになるということはありませんが、税金があまりかかっていない人は「つみたてNISA」を推奨します。

次に、既にほかの資産運用を始めていて、それが良い商品(優良なETFや投資信託など)であるのであれば老後資金は安泰といえます。

そのため、それ以上の余裕資金がない人はあえてiDeCoをしなくてもよいでしょう。

ただ、減税効果が高いのはiDeCoになりますので、ある程度所得がある方は一部の資金をiDeCoに移すことも検討してみてはいかがでしょうか?

最後に、「宵越しのカネは持たねぇ」っていう方。

このような方はそもそも今が良けりゃそれでOKな考え方の方ですので、預金やiDeCoに向いていないと思われます。

いずれにしろ、やる・やらないは自分で決めることです。

やらない、という選択肢も当然アリです。

iDeCoをした方がいい人は?

上述したとおり、個人的にはみんな加入してた方がいいんじゃないかなぁと思うぐらい優秀な制度であるiDeCo。

その中でも、特にオススメしたい人がこちら。

※前提条件:【iDeCoをしなくてもいい人】に該当していないこと

- 老後の生活が不安な人

- 60歳までに2,000万円は預金できないなぁと考えている人

- 退職金が出るから何とかなると考えている人

- 今これといった資産運用をしていない人

いかがでしょうか?

「ギクッ、オレやん。」

「ドキッ、これは私ヤバいかも…。」

って思ったアナタ!

今からでもゼンゼン間に合います。

やる気が失せる前にiDeCoの申し込みをしておきましょう。

まとめ

| iDeCoの強み | ・月々の積立金が税金の減額対象になる(所得税・住民税が安くなる) ・積立金での運用利益が非課税 ・積立金の受取時の税金が安い |

| iDeCoに加入できない人 | ・国民年金保険料を免除されている人(例外あり)、他 |

| iDeCo加入をオススメする人 | ・老後の生活が不安な人 ・今これといった資産運用をしていない人 |

| 個人年金 vs iDeCo | iDeCoの方が優秀。 …当時かなりいい条件で契約していない限りiDeCoをオススメ。 |

公的な年金だけじゃ充実した生活を送ることができないから。

※足りない部分をiDeCoでカバーしましょう♪

<参考>

iDeCo公式サイト(国民年金基金連合会)