気になる高配当銘柄: 2169 CDS

私が今気になっている日本株の銘柄を紹介します。

それは、CDS株式会社(証券コード:2169)です。

この会社は、企業の技術仕様書の制作やシステム開発などを手掛けています。

結論からいうと、安心して長期保有可能+高配当+成長性に期待できる優良銘柄と考えています。

その根拠を説明します。

気になる理由

ポイント1:売上高・利益が右肩上がり

↓はCDSの基本情報+売上高・利益の推移です。

2019年までは順調に右肩上がりの売上高・利益でしたが、2020年は下がってしまいました。(ちょっとココが気になるところ…)

それでもROE(自己資本利益率)15.7%、ROA(総資産利益率)12.2%あるため、効率的な経営ができていると思われます。

また、時価総額が100億円以下であるため成長余地がまだまだあり、PER13倍なので割安感もあります。

長期ホールド銘柄としてはピッタリなのでは♪

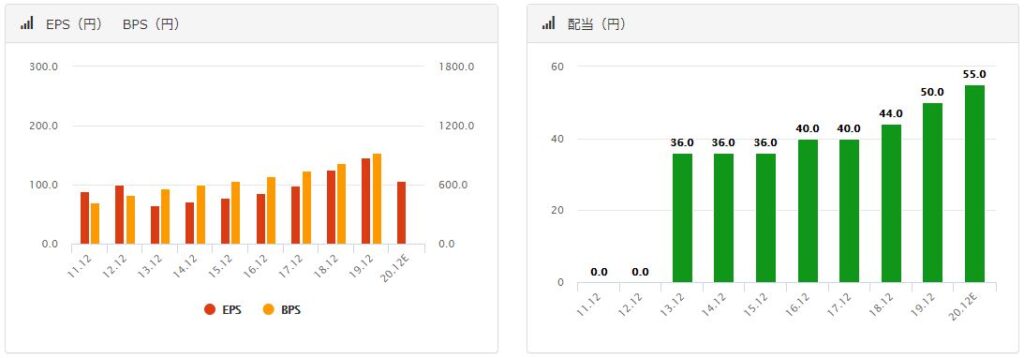

ポイント2:成長銘柄なのに高配当

↓は高配当銘柄を選ぶときに重要となるEPSと配当の推移です。

2013年より配当がスタートして、減配することなく順調に株主還元しています。

現在の配当利回りは4%と高配当。

また、EPS(1株当たり利益)もそこそこ順調であり、現在の配当性向は34%程度なので、まだまだ余裕はあります。

配当性向とは…

会社の純利益の中からどのくらい配当を出しているかを表したもの。

★配当性向(%)=1株当たりの配当額÷1株当たりの当期純利益×100

(例)100万円の利益があり、全部で配当金を40万円出したら、配当性向は40%

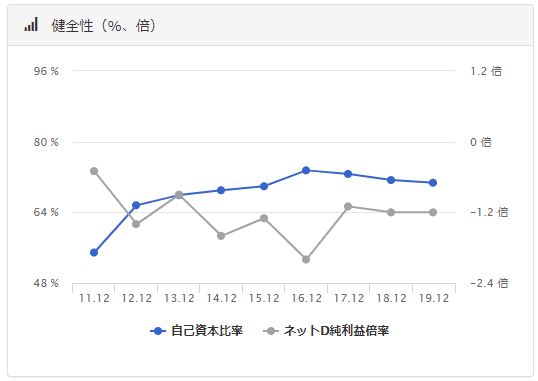

ポイント3:財務は健全

自己資本比率は、現在77.6%と堅調。

過去の推移をみても、概ね70%をキープしているようなので安心できます。

ポイント4:事業は今後もニーズがある分野

事業内容や取扱い商品には根強いニーズがあり、今後も成長が期待できます。

事業内容

技術情報マネジメント会社。

自動車・情報家電・産業機械・FA機器・医療機器会社を主要顧客に、技術出版物の企画・編集・翻訳・出版、ロボットシステム開発、3D-CAD設計支援&技術システムの開発受託。

取扱い商品

・ドキュメンテーション(取扱説明書、サービスマニュアル、多言語翻訳、デジタルコンテンツ作成、カタログ、電子マニュアル)

・ロボットシステム開発(FAロボットシステム開発、生産システム設計・構築、高速搬送・仕分け・組立て工程領域)

買い時はいつ?

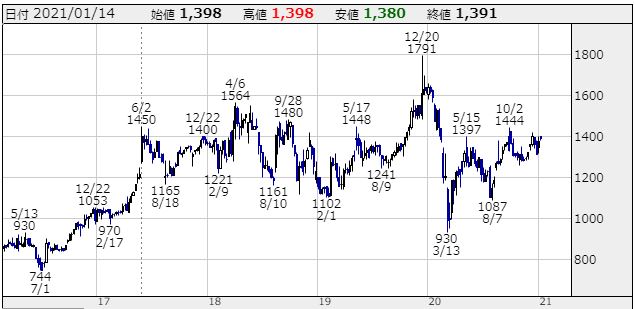

まず、チャートを見てみます。

数年間、1,000~1,500円のレンジで推移しています。

今回の売上高の減少を加味すると、できれば1,000~1,200円ぐらいで仕込みたいところ。

長く保有する予定であれば、今買って20年ぐらい持っておけば多少株価が下がっていたとしても充分基は取れているでしょう。

今後も成長が見込めるとは思いますが、現在の信用倍率が109倍あるため、すぐに上昇することは考えにくいです。

現に、日経平均がガンガン上がっているにもかかわらず、CDSはどこ吹く風で上昇の気配がありません。

なので、私は暴落まで待つという戦略で行きたいと思います。

まとめ

・売上高、利益が右肩上がり(成長に期待!)

・成長銘柄なのに高配当(利回り4%・配当性向34%)

・財務は健全で安心(自己資本比率77%)

・事業は今後もニーズありそう

・今も十分割安だけど、もうちょい下げを待ちたいところ(1,200円ぐらい)

<注意点>

・この銘柄の買い推奨をしているわけではありません。

・会社が現在公開している情報から私が思ったことを書いているだけです。

・投資は自己責任でお願いします。