【2026年最新】障害者控除でいくら節税できる?対象者・計算方法・申請手続きをプロがわかりやすく解説

「障害者控除」という言葉を聞いて、自分には関係ない制度だと思っていませんか?

実はこの控除、障害者手帳を持っている方だけでなく、

「高齢で寝たきりの状態にある方」や

「認知症の診断を受けている方」など、

手帳を持たない高齢者の方々も対象になるケースが非常に多いのです。

にもかかわらず、

「複雑そうでよく分からない」

「自分は関係ないだろう」

と、多くの方が申請を見送っています。

しかし、これは非常にもったいないことです。

この制度を正しく活用すれば、所得税や住民税をしっかりと抑えることができ、年間で数万円単位の節税効果を生むことも珍しくありません。

この記事では、税務・社会保険制度に深く携わってきた経験を活かし、障害者控除の対象範囲から、具体的な節税額の計算方法、そして会社員や個人事業主が「確実に税金を取り戻す」ための申請手順までを、専門用語を極力使わずわかりやすく解説します。

「自分(または家族)は対象になるのかな?」

と少しでも気になった方は、ぜひ最後までチェックして、制度の恩恵をしっかり受け取ってください。

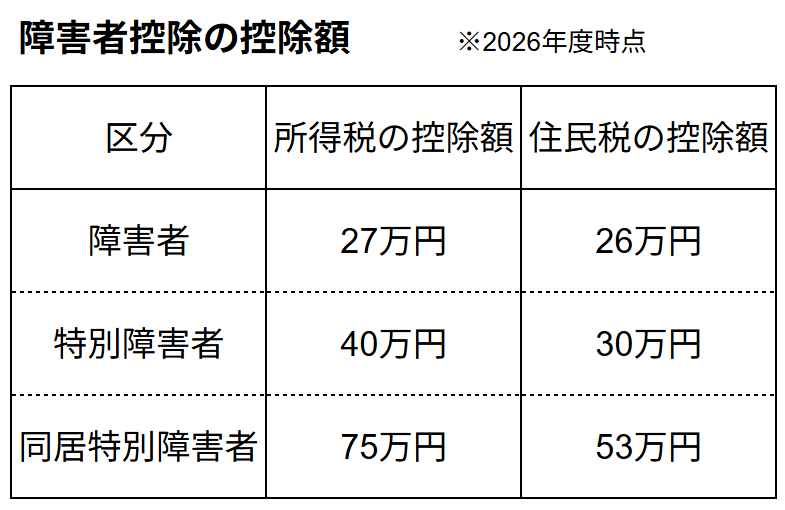

【一覧表】障害者控除の控除額はいくら?

障害者控除の金額は、所得税と住民税で異なり、さらに障害の程度によっても変わります。

まずはご自身やご家族がどの区分に当てはまるのか、以下の表で確認してみましょう。

ポイント:

- 障害者:精神障害者保健福祉手帳の交付を受けている方や、身体障害者手帳の障害等級が3級〜6級の方など。

- 特別障害者:重度の障害がある方や、身体障害者手帳の1級・2級の方など。

- 同居特別障害者:特別障害者の方と、常に同居している親族を指します。

「控除額」と「減税額」は違うことに注意!

ここが一番の勘違いポイントです。

上記の表にある「27万円」などは「課税される所得から差し引く金額(所得控除額)」です。

実際に手元に戻ってくる「節税額」は、ご自身の所得税率によって決まります。

- 計算式:所得控除額 × 所得税率 = 節税額(所得税分)

例えば、所得税率が10%の方で「障害者控除(27万円)」が適用される場合、 27万円 × 10% = 27,000円

この金額分、年間で支払う所得税が安くなる計算になります。

あなた(または家族)は対象?確認すべき3つのポイント

障害者控除の対象となるのは、本人だけではありません。

生計を共にする配偶者や親族に該当する方がいる場合も控除を受けることができます。

「手帳がないから関係ない」と諦める前に、以下のチェックリストで確認してみましょう。

1. 障害者手帳を持っている方

以下のような手帳をお持ちの方は、基本的に対象となります。

- 身体障害者手帳:等級により「障害者」または「特別障害者」に分類されます。

- 療育手帳(愛の手帳):重度判定の場合は「特別障害者」となります。

- 精神障害者保健福祉手帳:等級により分類されます。

2. 手帳がなくても対象になる「認定制度」

ここが非常に重要です。

手帳がなくても、「心身に障害があるとして市区町村長の認定を受けた方」は、障害者控除の対象となります。

- 対象者の目安

65歳以上で、身体の状態が障害者に準ずると認められる方(寝たきり状態や、認知症により日常の判断能力が著しく低下している方など)。 - 申請方法

市区町村の福祉や介護保険の担当部署で「障害者控除対象者認定書」の交付申請を行います。

介護保険の主治医意見書の情報が活用されることが多いため、まずは役所の窓口で相談してみることをオススメします。

3. 「同居特別障害者」の注意点

「同居特別障害者」として高い控除(所得税75万円)を受けるには、以下の条件をすべて満たす必要があります。

- 特別障害者であること

1級・2級の身体障害者手帳や、重度の療育手帳を持つ方など - 常に同居していること

住民票上の住所が同じであるだけでなく、生活の拠点の実態が同じであること - 生計を一つにしていること

生活費の送金や、家計を一括管理している状態

プロのアドバイス

「入院中」の場合はどうなるの?とよく聞かれます。

「病気療養のための長期入院」であれば、同居していなくても同居扱いとして控除を受けられる可能性があります。

ただし、施設への入所は「同居」とみなされないケースがあるため、個別の状況についてはお住まいの役所の税務担当部署で確認することをおすすめします。(私の役所では同居NGでした。)

確実に税金を取り戻す!申請手続きガイド

「控除の対象になる」とわかったら、次は申請です。

申請を忘れてしまうと、本来支払わなくて済んだ税金をそのまま払い続けることになります。

ご自身の状況に合わせて、以下のいずれかの方法で手続きを行ってください。

1. 会社員の方(年末調整での申請)

会社員の方は、毎年11月〜12月に行われる「年末調整」で申告するのが最もスムーズです。

- 提出書類:『給与所得者の扶養控除等(異動)申告書』

- 書き方:申告書の「障害者、寡婦、ひとり親又は勤労学生」の欄に、ご自身または控除対象となる親族の情報を記載します。

- 注意点:障害者手帳の写しなどを会社に提出する必要はありません(提示を求められたら応じる必要があります)。

2. 個人事業主・会社員で年末調整に間に合わなかった方(確定申告)

確定申告書を作成する際、「所得控除」の欄に障害者控除の金額を記入します。

e-Taxを利用すれば、自宅から簡単に申請可能です。

3. 「申請を忘れていた!」という場合の還付申告(5年前まで遡れます)

実は、障害者控除を申請し忘れていても、過去5年分まで遡って税金を取り戻すことができます。

これを「還付申告」といいます。

- 対象期間

申告期限から5年以内。

(例えば2026年現在であれば、2021年分以降の確定申告について遡れます) - メリット

過去の分をまとめて申告することで、思いがけない還付金を受け取れる可能性があります。

特に親族の介護認定が遅れて確定した場合などは、ぜひこの還付申告を活用してください。

プロのアドバイス

会社員の方で「会社に家族の障害の事実を知られたくない」という場合、年末調整ではあえて申請せず、ご自身で確定申告を行うという選択肢もあります。

確定申告を行えば、会社には障害者控除を適用した事実は通知されません(住民税の計算過程で会社側が控除の内訳までは知ることができないため)。

プライバシーを重視したい方は、この方法も検討してください。

よくある質問(FAQ)

Q1:障害者手帳の交付が年の途中だった場合、控除はどうなるの?

A:その年の12月31日の現況で判断されます。

年の途中(例えば11月など)に手帳が交付された場合でも、月割り計算ではなくその年分全額が控除対象となります。

Q2:親族が施設に入所していますが、「同居」になりますか?

A:原則として、施設入所は「同居」とはみなされません。

ただし、病気療養のための「長期入院」であれば同居とみなされる場合があります。

個別のケースは判断が分かれることも多いため、お住まいの市区町村の税務課へ一度確認することをおすすめします。

Q3:障害者控除を受けると、障害年金に影響しますか?

A:全く影響ありません。

障害者控除はあくまで税制上の所得控除であり、年金制度(社会保険)とは別物です。

安心して申請してください。

Q4:家族の障害について、会社に知られたくありません。

A:年末調整で申告すると会社に知られますが、ご自身で確定申告を行えば会社には通知されません。

住民税の計算でも、会社に控除の内訳までは知られないよう配慮が可能です。

プライバシーを優先したい場合は「確定申告」という選択肢を強く推奨します。

まとめ:制度を賢く使って「守りの節税」を

障害者控除は、決して特別な人のためだけの制度ではありません。

高齢化が進む現代において、ご家族の介護や健康維持に関わる多くの家庭にとって、家計を支える重要な仕組みです。

- 手帳がなくても諦めない:市区町村長の認定制度を確認する。

- 申請漏れは遡って取り戻す:過去5年分まで還付申告が可能。

- プライバシーを守る手段はある:会社に知られたくない場合は確定申告を活用する。

「少しでも当てはまるかも?」と感じたら、まずは今日、お住まいの自治体の窓口へ電話をするか、国税庁の「確定申告書等作成コーナー」を覗いてみてください。

税金は、知識がある人だけが守れる財産です。

ぜひ今回の情報を活用し、ご家族とご自身の生活を守るために一歩踏み出してみてください。

参考文献・参考サイト一覧

本記事の作成にあたっては、国税庁の公開情報および最新の税制に基づき構成しています。

より詳細な規定や最新の申請様式については、以下の公式サイトをあわせてご確認ください。

- 国税庁:No.1160 障害者控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1160.htm (対象者の範囲、控除額、判定基準などの詳細が網羅されています)

- 国税庁:障害者と税(暮らしの税情報) https://www.nta.go.jp/publication/pamph/koho/kurashi/html/03_2.htm (障害者控除以外にも、贈与税や相続税の特例なども確認できます)

- 国税庁:No.2030 還付申告 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2030.htm (過去5年分の税金を取り戻すための手続き方法が記載されています)

- 国税庁:確定申告書等作成コーナー https://www.keisan.nta.go.jp/ (実際に確定申告書類を作成する際に利用する公式ツールです)