合法的に会社員が経費を使う方法(特定支出控除)

フリーランスに比べて会社員は節税できない、ということを聞いたことがあるかもしれません。

「フリーランスは飲み代や旅行代も経費にできていいなぁ」と思っている皆様に朗報です。

なんと、会社員もある方法を使えば経費を使うことができちゃいます。

(1) そもそも経費とは?

経費とは、税金の計算をするときのベースとなる収入から差し引くことができるものです。

要するに、税金を下げることができます。

●税金の額(税額)の計算方法

税額=(収入-経費-控除1)×税率(%)-控除2

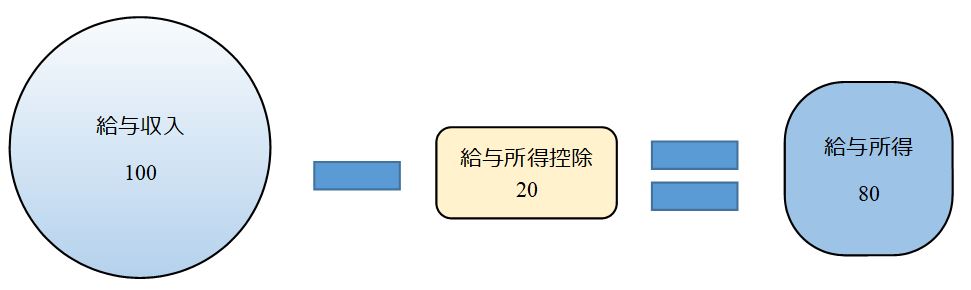

所得

収入は、ザックリいうと年収のことです。(源泉徴収票の給与収入の欄の数字)

そして、収入から経費(会社員の場合は給与所得控除)を引いた残りを所得といいます。

基本的に、会社員は経費を自分で申告するのではなく、収入から決められた計算式で経費が決まると思ってもらえるとわかりやすいかなぁと思います。

まとめると、給与収入-給与所得控除=給与所得、となります。

ちなみに、給与所得控除額を求める計算は収入ランクによって変わります。↓参照。

給与所得控除額計算表 (R2年分~)

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

(2) 特定支出控除とは?

給与所得者が特定支出をした場合、特定支出の合計額が給与所得控除額の2分の1を超えたときは、↓の計算により求めた金額を給与収入から控除することができます。

<特定支出控除額の計算>

特定支出控除=特定支出の合計-(給与所得控除×1/2)

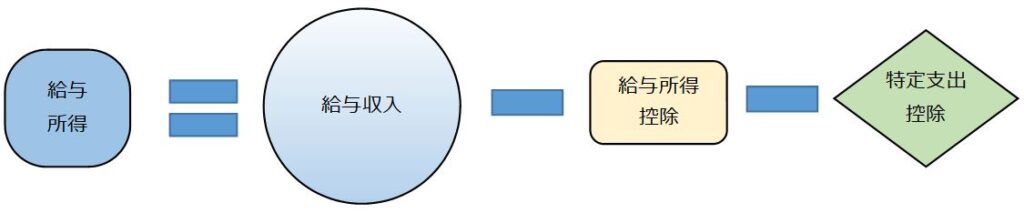

<特定支出控除があるときの給与所得の計算>

給与所得=給与収入-給与所得控除-特定支出控除

| 適用要件 | 特定支出の合計額が給与所得控除額×1/2を超えたとき |

| 特定支出控除額 (追加で控除できる額) | 特定支出の合計額-(給与所得控除額×1/2) |

| 給与所得の計算式 | 給与収入-(給与所得控除額+特定支出控除額) |

<法的根拠>

所得税法57の2① (平26改正法附則6)

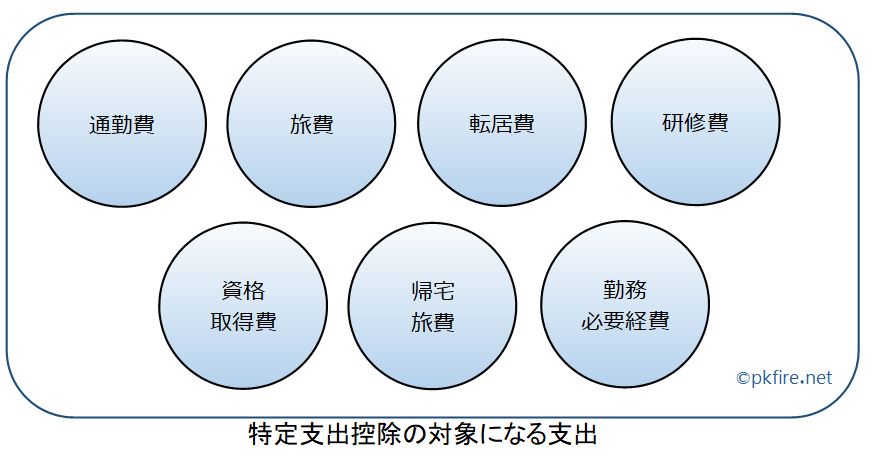

(3) 特定支出になるものって?

特定支出とは、下表の1~7の支出のこと。

ただし、その支出について給与支払者による証明が必要。(帰宅旅費のみ給与支払者の証明は要らないが領収書等は必要)

| 項目 | 内容 |

|---|---|

| 1.通勤費 | 通常必要であると認められる通勤のための支出 |

| 2.職務上の旅費 | 勤務する場所を離れて職務を遂行するための直接必要な旅行のために通常必要な支出 |

| 3.転居費 | 転勤に伴う転居のために通常必要であると認められる支出 |

| 4.研修費 | 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出 |

| 5.資格取得費 | 職務に直接必要な資格を取得するための支出。 |

| 6.帰宅旅費 | 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出 |

| 7.勤務必要経費 | 図書費、衣服費、交際費等で、その支出がその者の職務の遂行に直接必要なもの。(上限65万円) |

<法的根拠>

所得税法52の② 所令167の3

(4) 特定支出になるもの(詳細版)

① 通勤費

通勤のために必要な「交通機関の利用または交通用具の使用のための」支出で、給与等の支払者(以下、「会社」と表記)がその通勤の経路・方法が最も経済的かつ合理的であると証明したもので、次のA~Cが対象。

※会社から通勤手当が支給されているときはその分を差し引く。

| A. 交通機関を利用する場合 | ・電車、バス、フェリーの利用料金 (定期券の金額が上限) ・特急料金 ※回数乗車券は実際に利用した分だけ対象 ※飛行機、特別車両料金(グリーン車など)は対象外。 |

| B. 自動車・バイクなどを使用する場合 | ・燃料費、有料道路の料金 ・維持管理費※ ※高性能化、故意または重大な過失により生じた事故による支出、自動車の減価償却費、自動車税は対象外 |

| C. 交通機関と自動車などを併用する場合 | A,Bにより計算した金額の合計額 |

② 職務上の旅費

勤務する場所を離れて職務を遂行するために直接必要な旅行であると会社が証明したもので、最も経済的かつ合理的と認められる方法でのA,Bの支出。

※遠方の出張で宿泊する方が合理的だと思われる場合でも、宿泊費は対象外。

| A. 旅行にかかる運賃・料金 | ※特別車両料金(グリーン車など)は対象外 |

| B. 旅行にかかる自動車などの燃料費・有料道路の料金・維持管理の修理のための支出 | ※高性能化、故意または重大な過失により生じた事故による支出、自動車の減価償却費、自動車税は対象外 |

③ 転居費

転任に伴う転居のための支出だと会社が証明したもののうち、転任の辞令が出た日から1年以内に行う転居のための自分や家族にかかる支出で、次の支出。

| A. 転居にかかる運賃・料金 | ※特別車両料金(グリーン車など)は対象外 |

| B. 転居にかかる自動車などの燃料費・有料道路の料金 | |

| C. 転居に伴う宿泊費 | ※通常必要とされる金額を大きく超える場合の超過分は対象外 |

| D. 転居にかかる家具などの資産の運送費(梱包費、保険料も対象) |

④ 研修費

職務の遂行に直接必要な技術や知識を習得するための研修費用(交通費を含む)であると会社が証明した支出。

⑤ 資格取得費

職務の遂行に直接必要な資格を習得するための費用であると会社が証明した支出。

※年をまたがる授業料を支払うときは、その年分に支払った分だけが対象

※資格を取得できなかった場合でもOK

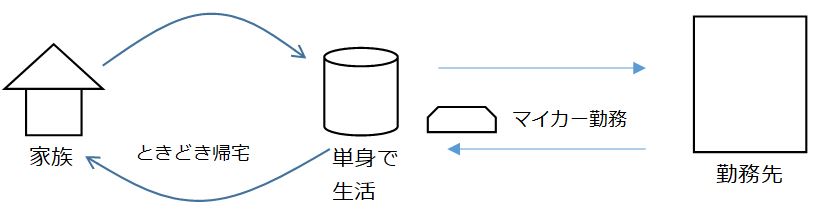

⑥ 帰宅旅費

転任に伴い、配偶者と別居またはひとり親で子と別居になると会社が証明して、本人の勤務地(居住地)と親族の居住地の間の旅行で、最も経済的かつ合理的と認められる方法で次の支出。

| A. 旅行にかかる運賃・料金 | ※特別車両料金(グリーン車など)は対象外 |

| B. 自動車などの燃料費・有料道路の料金 |

⑦ 勤務必要経費

次のA~Cの支出(上限65万円)が職務遂行に直接必要であると会社が証明したもの。

| A. 図書費 | 職務に関連する図書を購入するための支出。 ・書籍 ・新聞、雑誌などの定期刊行物 ・その他不特定多数に販売することを目的として発行される図書 ※電子版の図書費用も対象 | |

| B. 衣服費 | 勤務場所で着用することが必要とされる衣服の購入費 ・制服 ・事務服、スーツ、ネクタイ ・作業服 | ・「私服」は基本的にダメ、と国税庁サイトに書いてます。 ※例外的にアパレル関係などが社内規定で自社製の衣服の着用を指定していればOK ・「靴」はNGとは書いてないがOKとも書いていないのでグレー。 |

| C. 交際費等 | 取引を円滑にするため、得意先や仕入先など仕事上関係ある人に対して接待・供応・贈答などの支出をしたものが対象となります。 ・[相手] 得意先、仕入先など仕事上関係ある人 ・[目的] 取引を円滑にするため ・[支出の種類] 接待、供応、贈答など | ※職場内の親睦会費、慶弔費、組合費などはダメ。 |

(5) 特定支出の具体例

<例> 通勤はマイカーのみ、人事異動のため勤務場所が遠方になったパターン

特定支出控除額はいくら?

今回適用できる支出は通勤費、転居費、帰宅旅費、勤務必要経費、と仮定します。

1.通勤費 …11万円

・ガソリン代…月々1万円(年間12万円) ※通勤手当が月々5,000円(年間6万円)あり

・車のメンテナンス代:年間5万円 ※オイル交換、タイヤ交換

2.転居費 …2万円

引っ越し業者に依頼したときの費用…5万円 ※会社から3万円を負担してくれた

3.帰宅旅費 …12万円

・ガソリン代…1回帰宅(往復)につき5,000円(年間6万円)

・高速代… 〃 10,000円(年間12万円)

※会社から年間5万円負担してくれた。

4.勤務必要経費 …25万円

・図書費…年間5万円

・衣服費…年間10万円

・交際費…年間10万円

よって、特定支出額は…

11万円+2万円+12万円+25万円=50万円となります。

控除(減額)できる金額はいくら?

では、どのくらい追加で控除ができるのかを計算してみます。

給与所得=給与収入-{給与所得控除+(特定支出合計額-給与所得控除の1/2)}

要するに、特定支出合計額が給与所得控除の半分以上ないとダメ(控除額0円)となってしまいます。

給与所得控除額は、その人の給与収入によって変わってきますが、仮に収入500万円の人は給与所得控除額が144万円になります。

その半分(72万円)以上必要ということですので、今回の特定支出額50万円では控除額0円(対象外)となるわけです。

特定取得控除が適用できるかを年収別に計算したもの

| 年収別 | 給与所得控除 | 特定支出控除が使える? |

|---|---|---|

| 200万円 | 68万円 | OK 50万円-(68万円÷2)=16万円 |

| 300万円 | 98万円 | OK 50万円-(98万円÷2)=1万円 |

| 350万円 | 113万円 | NG 50万円-(113万円÷2)=0円 (-65,000円) |

↑の表から年収300万円の人までなら控除がありますが、350万円を超えると適用額が0円となります。

ちなみに、収入200万円の人の場合は16万円控除額がプラスされるので、単純計算(最大値)で所得税が8,000円、住民税が16,000円下がることになります。

結論:適用されるにはハードルが高い!

サラリーマンも結構自腹使ってるんだよ、って思っていた方、いかがだったでしょうか?

年間50万円も自腹出したのに減額されないのかぁ、と残念に思ったことでしょう。

会社からの補填がある場合や、年収が高い(給与所得控除額が多い)人は、ある程度の自腹を支出していないと減税の対象にならないことがわかってもらえたかと思います。

(6) 控除を適用するにはどうすれば?

必要書類を用意して、確定申告書を税務署に提出すればOKです。

≪必要書類≫

- 給与所得者の特定支出に関する明細書

- 〃 証明書

↑の明細書、証明書の様式は国税庁サイトからダウンロードできます。

正直、この明細書と証明書を作るのが一番タイヘン、かつ難易度が高いです。

なので、ここまで説明したことをブチ壊すようなことを言って恐縮ですが、事前に試算して大した節税が期待できないのであれば申告しないことをオススメします。

税の勉強や経験値を貯める目的ならばいいかもしれませんが、単純に節税だけの観点であれば、かなりコスパが悪くなります。

自分の時間は有限ですので大事にしましょう。

※申告する目安としては、その人の価値観によりますが1万円以上減額される場合は申告してもよいかもしれません。…確定申告に慣れるという意味でも。

確定申告のしかたは↓をご覧ください。

(7) まとめ

| 特定支出控除とは… | フリーランスのように会社員も経費を申告できる制度。 ただ、申告への道のりは険しい。 |

| 特定支出控除があるときの税金の計算方法 | なし:(給与収入-給与所得控除-所得控除)×税率-税額控除 あり:(給与収入-給与所得控除-特定支出控除-所得控除)×税率-税額控除 |

| 特定支出になるもの | 通勤費、職務上の旅費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費 (通勤や移動のための費用、自分のスキルアップ費用、仕事に関係ある消耗品) |

| 特定支出にならないもの | ・会社がOKといわなかった費用 ・その他(税金、光熱水道費、減価償却費、雇用費・委託費、など) |

| 控除を適用するには… | 確定申告が必要。 【必要なもの】給与所得者の特定支出に関する明細書・証明書 ※証明書は給与支払者(会社)にも書いてもらわなければいけない。 |

| 特定支出控除は申告した方がいいの? | 申告までにはかなり労力がかかるので非推奨。普通の勤務状況ではほぼ無理。 転勤で単身赴任になったり、資格取得などで多額の費用がかかったときなどは申告するチャンスかもしれない。 |