【完全版】会社員の視点からみる所得控除を全部解説

所得控除は会社員の強い味方

サラリーマンには節税する方法がない、とよく言われます。

しかし、それは税のしくみを知らないから節税できないだけなのです。

確かにフリーランスと違って領収書を用意して必要経費を申告する、ということはあまりする機会がありません。(できないとは言ってない。)

でも、節税する方法は単に必要経費のある/なしだけではありません。

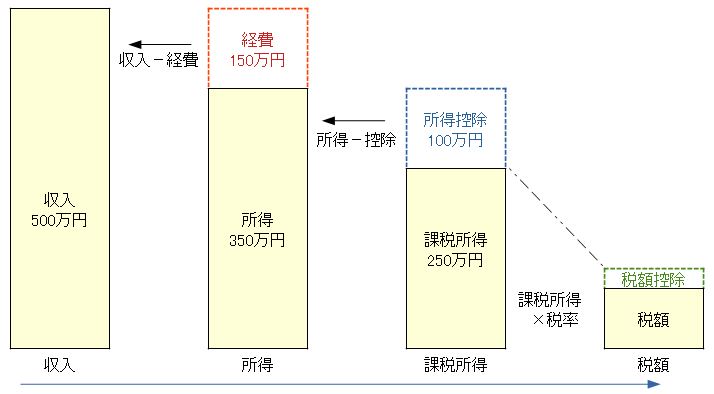

↑の図を見てみると、税額=(収入-経費-所得控除)×税率-税額控除という計算になります。

※詳しくは「税金(所得税・住民税)計算のキホン<自動計算機付>」をご覧ください。

今回は「所得控除」について注目していこうと思います。

所得控除とは、家族を養っている人や、病気・災害などで突発的な支出が多かった人など、個人的な事情を考慮して、所得から一定額を差し引いてくれるものです。

※医療費や保険料などは前年中に支払ったものが対象となり、年齢などの要件は前年の12月31日の状況で判断します。

所得控除を受けるための手続き

どこで手続きするの?

確定申告、もしくは住民税申告をすることで控除を受けることができます。

確定申告は税務署、住民税申告は市役所でお手続きください。

(確定申告すると住民税申告は省略できます。)

<Point>

給与所得者(会社員)の方は年末調整をすることで所得控除を受けることができます。

手続きに何が必要?

申告に関する基本的なものは↓のとおりです。

- マイナンバーがわかるもの

- 本人確認できるもの

- 収入がわかるもの

- 申告したい控除の内容がわかるもの

詳しくは「【保存版】確定申告・住民税申告するには何がいるの?」で解説しています。

所得控除を全部解説

会社員の視点ですべての所得控除について独自に解説していきます。

あくまで個人的見解です。

令和2年分(令和3年度)以降の税制で解説しています。

雑損控除

【対象】

前年中に、納税者やその配偶者、その他の親族※が所有する生活用資産等が災害、盗難、横領によって資産の損害を受けた場合など。

※その他の親族は、総所得金額等が48万円以下であることが条件。

【申告に必要なもの】

警察の盗難届、消防署の罹災証明、災害関連支出の金額の領収書など。

【控除額】

次の2つのうちいずれか多い方の金額です。

- 差引損失額-(総所得金額等×10%)

- 差引損失額のうち災害関連支出の金額-5万円

※差引損失額=損失額-保険金等による補てん額

【所感】

災害や損害があったときに使う制度なので、利用頻度は少ないです。

しかし、いざ被害が出ると大きな出費になりますので、「そういえばこういう制度があったなぁ」と知っておくだけでも役に立つときが来るかもしれません。

身近な例でいうと、台風で家や車が傷んだり、シロアリ被害にあったときも対象になります。

合わせて読んでみて

「災害や盗難にあってしまったら…減税を忘れずに(雑損控除)」

医療費控除

【対象】

前年中に、納税者やその配偶者、その他の親族のために医療費を一定以上支払った場合。

【申告に必要なもの】

医療費控除の明細書(自分で記入済のもの)、または健康保険組合などが発行した医療費通知(医療費のお知らせ)。

【控除額】

(実際に支払った医療費の合計額)-(保険金などで補てんされる金額)-(10万円 or 総所得金額等の5%のいずれか少ない金額)

※控除上限額:200万円

【注意点】

- あらかじめ医療費控除の明細書の作成が必要。

- 領収書の領収日付が昨年中(1月1日から12月31日まで)であること。

- 所得額、医療費の合計額によっては医療費控除が適用できない場合がある。

(所得の5%または10万円を超えた自己負担分の医療費支払額から控除対象。)

【所感】

会社員でも比較的活用しやすい控除がコレです。

ポイントとしては、自分一人だけの医療費だけでなくてもOKなところ。

自分は年間3万円しか医療費を使ってなくても、家族の医療費も合わせると15万円になった、という人は医療費控除が適用できるようになります。

普通の会社員の場合は、所得200万円以上になる人が大多数なので、年間10万円以上医療費がかかっている場合は医療費控除を申告できます。

合わせて読んでみて

「コレは医療費控除の対象になる?」

「間違えやすい医療費控除(事例)」

セルフメディケーション税制(医療費控除の特例)

【対象】

健康の保持増進及び疾病の予防への取り組みを行っている方が「スイッチOTC医薬品」を購入した場合、購入金額についてその年分の所得控除が受けられる医療費控除の特例。

【申告に必要なもの】

下記1,2の両方が必要となります。

- 特定健康診査、予防接種、定期健康診断、健康診査、がん検診を受けたことがわかる書類

- セルフメディケーション税制の明細書

【控除額】

(対象となる医薬品購入費用の合計額)-12,000円

※控除上限額:88,000円

【注意点】

- 本特例の適用を受ける場合は、従来の医療費控除の適用を受けることはできません。

(医療費控除かセルフメディケーションかどちらかの控除を選択することになります。) - スイッチOTC医薬品の購入金額がわかる領収書等を確認して、セルフメディケーション税制の明細書を作成します。

- スイッチOTC医薬品については

厚生労働省のホームページで公開しているほか、製品によってはパッケージやレシートに対象である旨が記載されています。

厚生労働省のホームページで公開しているほか、製品によってはパッケージやレシートに対象である旨が記載されています。

【所感】

これはあまり使う機会がない控除です。

一番のデメリットは「セルフメディケーション」を使うと「医療費控除」が使えなくなってしまう点です。

この制度の背景は、病院に頼らずに薬局とかドラッグストアで医療費を使わなかった人へのご褒美的な意味合いがあります。

しかし、そういう人はそもそも対象商品を年間12,000円以上使うことが少ないです。

また、比較的新しい制度なので認知度が低いことと、控除の上限が88,000円と低いので、申告する手間と控除額を考えたときコスパが悪いと考える人が多いです。

個人的には、コレやるなら「医療費使わなかった人に減税するような制度」作った方が、医療費の抑制には効果的じゃないの?って思います。

(ただでさえ自己負担が低い医療費を多額に使ったからといって減税までしてあげるのはどうかなぁと…。)

社会保険料控除

【対象】

前年中に、納税者やその配偶者、その他の親族の健康保険料、国民健康保険料、後期高齢者医療保険料、介護保険料、国民年金保険料、国民年金基金の掛金等の支払があった場合。

【申告に必要なもの】

国民年金保険料、国民年金基金の掛金は控除証明書。

※他の支払いについては「申告に〇〇が必要」と明記されていません。

【控除額】

支払った額、または給与・年金から差し引かれた保険料の全額。

【注意点】

- 子どもの国民年金保険料を自分が支払った場合、自分の社会保険料控除として申告できます。

- 退職して、会社の任意継続保険料を支払った場合、申告することで適用されます。

- 公的年金から差し引きされている社会保険料については、納税者自身の分しか合算できません。

(配偶者の年金から天引きされている介護保険料などは、納税者で申告できません。)

【所感】

会社員なら全員申告しているものです。(無意識でも)

給与から差し引きされている社会保険料ですね。

あと、知らないとソンする方法としては、大学生になった子どもの国民年金保険料や退職後の任意継続保険料、ひとり親方などの建設国保、退職→再就職する間の国民健康保険料など、忘れがちになる保険料も申告することで控除対象となります。

社会保険料は支払った額そのものが控除額となるため、減税効果が高いです。

対象になるものを支払ったときは、忘れずに申告しましょう。

小規模企業共済等掛金控除

【対象】

前年中に、次の掛金がある場合。

- 小規模企業共済掛金(旧第2種共済掛金を除く)

- 企業型年金加入者掛金(企業型DC)、個人型年金加入者掛金(iDeco:イデコ)

- 地方公共団体が行う心身障がい者扶養共済

【申告に必要なもの】

掛金額の支払証明書などが必要です。

【控除額】

支払った金額の全額。

【所感】

イメージ的には社会保険料控除と同じです。

違いは「家族の分は申告できない」ということ。

しかし「自分で狙って控除を追加できる」という点では使い勝手のいい控除です。

最近利用者が増えてきたイデコもこの控除になります。

所得が少ない人はイデコの減税制度が十分に生かせませんが、それでもイデコはオススメです。

生命保険料控除

【対象】

前年中に、受取人を本人、配偶者、その他の親族としている生命保険契約等の保険料、介護医療保険料、個人年金保険料を支払った場合。

【申告に必要なもの】

保険会社が作成した控除証明書。

(データでもOK)

【控除額】

生命保険料控除額=一般の生命保険料分控除額(A)+個人年金保険料分控除額(B)+介護医療保険料分控除額(C)

※合計限度額 所得税:12万円、住民税7万円

A,Bの旧契約分(平成23年12月31日以前に契約締結したもの)の控除額の計算方法

| 支払った金額 | 所得税控除額 | 住民税控除額 |

|---|---|---|

| 15,000円以下の場合 | 支払った保険料の全額 | |

| 15,001円以上40,000円以下の場合 | 支払った保険料×2分の1+7,500円 | |

| 40,001円以上70,000円以下の場合 | 支払った保険料×4分の1+17,500円 | |

| 70,001円以上の場合 | 35,000円 |

A,Bの新契約分(平成24年1月1日以後に契約締結したもの)とCの控除額の計算方法

| 支払った金額 | 控除額 |

|---|---|

| 12,000円以下の場合 | 支払った保険料の全額 |

| 12,001円以上32,000円以下の場合 | 支払った保険料×2分の1+6,000円 |

| 32,001円以上56,000円以下の場合 | 支払った保険料×4分の1+14,000円 |

| 56,001円以上の場合 | 28,000円 |

【注意点】

- A、Bのうち、旧契約分と新契約分の両方がある場合は、それぞれの算式から計算した旧契約分と新契約分を加算(上限28,000円)します。

- 旧契約分だけで計算した控除額が28,000円を超える場合は、旧契約分だけで計算します。

【所感】

保険大好きな日本人なら大抵の人は何らかの生命保険に加入していると思います。

それで、年末調整のときに「書き方わかりにくいなぁ」と思いながら勤務先に提出していることでしょう。

おなじみの控除ですが、上限額は所得税12万円、住民税7万円と決して大きくはありません。

保険というのは補償内容を求めていくとキリがありませんが、節税面から考えても保険料はムダに掛けすぎないことが大事です。

地震保険料控除

【対象】

前年中に、納税者やその配偶者、その他の親族が所有する家屋等に対する地震保険契約等の保険料を支払った場合。

【申告に必要なもの】

保険会社等の控除証明書。

【控除額】

地震保険料控除額=1.地震保険料分控除額+2.旧長期損害保険料分控除額

※合計控除限度額:所得税5万円、住民税25,000円

1.地震保険料分控除額=地震保険契約にかかる地震等相当分保険料×2分の1

(限度額:所得税5万円、住民税25,000円)

2.旧長期損害保険料分控除額=保険料を次の計算式により計算した額

| 支払った保険料 | 所得税控除額 |

|---|---|

| 10,000円以下 | 支払金額の全額 |

| 10,001円~20,000円 | 支払金額×2分の1+5,000円 |

| 20,001円以上 | 15,000円 |

| 支払った保険料 | 住民税控除額 |

|---|---|

| 5,000円以下の場合 | 支払金額の全額 |

| 5,001円以上15,000円以下の場合 | 支払金額×2分の1+2,500円 |

| 15,001円以上の場合 | 10,000円 |

【注意点】

- 旧長期損害保険料は、平成18年12月31日までに締結し契約変更していない、満期返戻金のある10年以上の契約をいいます。

- 一つの損害保険契約等が、地震等の損害により保険金や共済金が支払われる損害保険契約等と長期損害保険契約等のいずれの契約区分にも該当する場合には、いずれか一方の契約区分にのみ該当するものとして控除額を計算します。

【所感】

マイホームを持っている人は対象になりますが、アパート暮らし(借家)の人は見慣れない控除だと思います。

地震保険料自体、年間にするとそんなに高額でもないし、控除額も上限額が高くないのでオマケ的な控除ですね。

もちろん「地震保険料控除があるからマイホーム買おう」とはならないですが、支払っていれば年末調整のときに申告しておきましょう。

障害者控除

【対象】

納税者自身や同一生計配偶者、扶養親族が障害者である場合。

※前年の12月31日現在において、障害者に該当する場合に適用されます。

【申告に必要なもの】

障害の種別および等級・程度のわかるもの(各種手帳、障害者控除対象者認定書、医師の診断書等)。

【控除額】

一人につき↓の控除額が適用されます。

1. 特別障害者

所得税:40万円、住民税:30万円

控除対象配偶者または扶養親族が同居の特別障害者である場合、所得税75万円、住民税53万円。

※障害の種別および等級(程度)が、身体障害者手帳1級、2級、療育手帳A(重度)、精神障害者保健福祉手帳1級などの方が該当します。

2. 障害者

所得税:27万円、住民税:26万円

※障害の種別および等級(程度)が、身体障害者手帳3級から6級、療育手帳B(中・軽度)、精神障害者保健福祉手帳2級、3級などの方が該当します。

【所感】

どんな状態ならば障害者控除になるの?と思われる方がいるかと思います。

障害者控除に該当する条件は一部曖昧な表現のところがありますが、概ね決まっています。

ザックリ言うと「身体障害者手帳・療育手帳・精神障害者保健福祉手帳・寝たきり・重度の認知症」があります。

ポイントとして、自分以外に扶養している人が障害者に該当すれば自分にも障害者控除が適用される、ということです。

しかし、障害者である扶養者が税の扶養対象でない場合は障害者控除を受けられませんので注意です。

(例:障害者である妻を事業専従者としているとき、障害者の子の所得が48万円を超えているとき、など)

ひとり親控除、寡婦控除

ひとり親控除

【対象】

次のすべてを満たすとき。

- 事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

- 生計を一にする子がいること。

※この場合の子は、昨年中の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。 - 合計所得金額が500万円以下であること。

【控除額】

所得税:35万円、住民税:30万円

【所感】

まだできたばかりの新しい控除です。

以前あった「寡婦控除の特例」をバージョンアップしたものであり、未婚者でも子どもを扶養しているんなら減税対象にしよう、という流れからできたものです。

ついでに男性も同額の控除額になったことで、やっと平等になってきたのではないかと思います。

離婚も珍しくないご時世です。

年末調整で申告完了しますので、子どもの控除と一緒に記入するのをお忘れなく。

ただし、別れた夫と妻で互いに子どもを扶養にとるのはNGなので、子どもが一人しかいない場合はひとり親控除もどちらか一方しか適用されないので注意!

寡婦控除

【対象】

寡婦とは、原則としてその年の12月31日の現況で、いわゆる「ひとり親」に該当せず、次のいずれかに当てはまる人です。

- 夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

- 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

【控除額】

所得税:27万円、住民税:26万円

【注意点】

- 納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

- 2の場合は、扶養親族の要件はありません。

- 夫とは、民法上の婚姻関係にある者をいいます。

【所感】

令和2年分より「ひとり親控除」が創設されたことにより、寡婦控除の要件がちょっと厳しくされました。

しかし、死別の人は今まで通り誰も扶養者いなくても控除されるし、離婚してても親族を扶養していたらOKっていうのも変わりません。

残念ながら、男性の場合は相変わらず適用されないままです。

高齢者で夫に先立たれた人はほぼ全員控除の対象になるのに、意外と申告していない人が多いのでもったいないなぁと思います。

勤労学生控除

【対象】

以下の3つの要件すべてにあてはまる人。

- 給与などの勤労による所得がある。

- 合計所得金額が75万円以下で、1の勤労所得以外の所得が10万円以下。

- 学生・生徒である。(小学校・中学校・高等学校・大学・専門学校など)

【申告に必要なもの】

学生証や学校から交付される証明書(学生証など)。

【控除額】

所得税:27万円、住民税:26万円

【所感】

数ある控除の中でも特に使えないヤツです。

特に<合計所得75万円以下>という条件がコレが役立たずになっている原因です。

結論として、コレが有効に使えるときというのは、給与であれば収入103万円~130万円の人になります。(103万円以下ならば基本的に税金がかからない)

ただ、この控除があるから130万円まで稼ぐ、というよりは103万円以下に抑えて親の扶養控除を適用する方がよっぽど節税効果が高いです。

子どもがいる親は「ゼッタイ年に100万円以上は稼ぐな!」と念を押しておけば、コレを使う出番はないでしょう。

配偶者控除、配偶者特別控除

配偶者控除

【対象】

納税者本人に控除対象配偶者がいる場合で、次の1,2を満たすとき。

- 納税者本人の合計所得金額が1,000万円以下。

- 配偶者が以下のすべての条件を満たすとき。

(1) 民法の規定による配偶者である。(内縁関係の人は非該当)

(2) 納税者と生計を一にしている。

(3) 年間の合計所得金額が48万円以下。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でない。

【控除額】

| 配偶者の年齢 | 納税義務者の合計所得 | ||

|---|---|---|---|

| 900万円以下 | 900万円超950万以下 | 950万円超1,000万円以下 | |

| 70歳未満 | 33万円 | 22万円 | 11万円 |

| 70歳以上 | 38万円 | 26万円 | 13万円 |

※配偶者の年齢は12月31日現在が基準

【所感】

会社員にとって、配偶者がパートや専業主婦の場合は当然申告していることでしょう。

注意点としては、実家が自営業をしていて配偶者を専従者控除の対象として申告しているときは、配偶者控除が使えなくなってしまいます。

また、自分の合計所得が1,000万円を超えても控除額が0円になっちゃいますので、所得の調整ができる人は配偶者控除が適用できる所得に抑える、というのも一つのテクニックです。

配偶者特別控除

【対象】

配偶者の所得が48万円を超えてしまい配偶者控除を受けられないときでも、次の1~4のすべての条件を満たすときは配偶者特別控除が受けられます。

1. 控除を受ける納税者本人の昨年中の合計所得金額が1,000万円以下。

2. 配偶者が、次の要件すべてに該当すること。

(1) 民法の規定による配偶者である。(内縁関係の人は非該当)

(2) 控除を受ける人と生計を一にしている。

(3) 昨年中に青色(白色)申告者の事業専従者でない。

(4) 年間の合計所得金額が48万円超133万円以下であること。

3. 配偶者が、配偶者特別控除を適用していないこと。

4. 配偶者が、給与所得者(公的年金等の受給者)の扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く。)

【控除額】

| 配偶者の合計所得金額 | 納税義務者の合計所得 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超100万円以下 | 33万円 | 22万円 | 11万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

【所感】

基本は配偶者控除と同じです。

が、配偶者の所得が48万円を超えても配偶者特別控除が適用できる、という点はありがたいですね。

忘れがちな点として、奥様が妊娠・出産で休職したときは、いつもは奥様の所得が多くて適用できない配偶者特別控除が適用できるチャンスかもしれません。

奥様の源泉徴収票を確認して、適用できそうなら申告を♪

扶養控除

【対象】

納税者に所得税法上の控除対象扶養親族※となる人がいる場合。

※扶養親族のうち、その年12月31日現在の年齢が16歳以上の人

【扶養親族とは】

前年の12月31日(納税者が年の中途で死亡または出国する場合は、その死亡または出国の時)の現況で、次の4つの要件のすべてに当てはまる人です。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)、または都道府県知事から養育を委託された児童や市町村長から養護を委託された老人。

- 納税者と生計を一にしている。

- 年間の合計所得金額が48万円以下。

- 他の者の扶養親族や、事業専従者になっていない。

【控除額】

| 区分 | 年齢要件 | 所得税控除額 | 住民税控除額 |

|---|---|---|---|

| 一般扶養親族 | 16歳以上18歳以下 23歳以上69歳以下 | 38万円 | 33万円 |

| 特定扶養親族 | 19歳以上22歳以下 | 63万円 | 45万円 |

| 老人扶養親族 | 70歳以上 | 48万円 | 38万円 |

| 老人扶養親族のうち、納税者またはその配偶者の (祖)父母で同居の扶養親族 | 70歳以上 | 58万円 | 45万円 |

【所感】

この控除をどう使うかが会社員にとっての節税のキーとなります。

控除額も大きいですし、できれば扶養控除を適用していきたいところ。

扶養にとれる人は「親族、生計一、所得48万以下、専従者ではない」が条件です。

よく間違った知識として「同居してないから扶養にとれないなぁ」と考えている人がいますが、それは違います。

同居が扶養の条件にはなっていませんので、別居でも扶養にとれます。

よって、一人暮らししている子どもや親なども金銭的に援助していたら扶養している、と申告していいんです。

注意点としては、一人を複数人で扶養しているからといって、重複扶養の申告はダメです。

(例:子を両親で面倒見てるから、二人とも扶養控除を申告する。←NG)

また、親族といっても範囲が広いです。

ひょっとしたら扶養から漏れている親族の人がいるかもしれませんね。

基礎控除

【対象】

納税者本人の合計所得金額が2,500万円以下の人は自動的に適用されます。

【控除額】

| 納税者本人の合計所得金額 | 所得税控除額 | 住民税控除額 |

|---|---|---|

| 2,400万円以下 | 48万円 | 43万円 |

| 2,400万円超2,450万円以下 | 32万円 | 29万円 |

| 2,450万円超2,500万円以下 | 16万円 | 15万円 |

| 2,500万円超 | 0円 | 0円 |

【所感】

令和元年分以前は全員一律に適用されていた控除でしたが、2年分から所得制限がかかるようになりました。

まぁ所得2,500万円を超える人はそうそういないので一般人にはほとんど影響がありません。

ただ、影響があるとすれば、土地を売ったりしたときなど、予期せずに高額所得が発生した時は控除が適用されませんので注意です。

(間違えて基礎控除つけて申告すれば税務署から修正申告のご指導が入ります。)

まとめ

| 控除名称 | 対象 | 控除額 | 利用頻度 | 年末調整 |

|---|---|---|---|---|

| 雑損 | 資産の損害があった | 差引損失額 | ★ | × |

| 医療費 | 医療費を支払った | 医療費の実質負担金-10万円 ※上限200万円 | ★★★ | × |

| 社会保険料 | 社会保険料を支払った | 支払った社会保険料 | ★★★★★ | 〇 |

| 小規模企業共済等掛金 | iDeCoなどを支払った | 支払った対象の掛金 | ★★★ | 〇 |

| 生命保険料 | 生命保険料を支払った | 支払った生命保険料の一部 ※上限12万(住:7万) | ★★★★ | 〇 |

| 地震保険料 | 地震保険料を支払った | 支払った地震保険料 ※上限5万(住:25,000) | ★★ | 〇 |

| 障害者 | 本人・扶養者が障害者 | 一人につき27万(住:26万) ※特別障害は40万(住:30万) ※特別+同居は75万(住:53万) | ★★ | 〇 |

| ひとり親 | ひとり親で子を扶養 | 35万(住:30万) | ★★ | 〇 |

| 寡婦 | 夫と死別 夫と離婚して親族を扶養 | 27万(住:26万) | ★★ | 〇 |

| 勤労学生 | 勤労している学生 | 27万(住:26万) | ★ | 〇 |

| 配偶者/配偶者特別 | 配偶者を扶養 | 38万(住:33万) ※自分と配偶者所得によって減少 | ★★★★ | 〇 |

| 扶養 | 親族を扶養 | 一般:38万(住:33万) 特定:63万(住:45万) 老人:48万(住:38万) 同居老親等:58万(住:45万) | ★★★★ | 〇 |

| 基礎 | だれでもOK | 48万(住:43万) ※自分の所得によって減少 | ★★★★★ | 〇 |