税金と健康保険の「扶養」は別モノ!? 扶養の範囲で働くには…

税制上の扶養控除と健康保険の被扶養者の違い

よく「扶養の範囲で働きたい」とか「私は扶養に入っているんだけどどのくらいの収入ならいいの?」と疑問に思っている人が多いと思います。

そういう場合、「税金上の扶養」と「健康保険の被扶養者」が混同していることが多々あります。

ザックリ言うと…

税金上の扶養とは、自分を扶養している人の税金(所得税・住民税)に影響します。

例えば、「妻や子を扶養しています。」という申告を年末調整とか確定申告すれば、申告した本人(扶養している人)の税金が減額される、というしくみです。

税金上の扶養から外れてしまうと、扶養している人の税金が増えてしまいます。

健康保険の被扶養者とは、自分を扶養している人の保険に一緒に加入している状態です。

保険料の負担は被扶養者がいてもいなくても変わらないため、被扶養者(扶養されている人)は保険料がかからないことになります。

が、保険の扶養から外れてしまうと自分の保険料を支払うことになります。

- 税金上の扶養:自分を扶養している人の税金に影響

- 健康保険の被扶養者:自分が支払う保険料に影響

税制上の扶養の範囲(扶養に入れる条件)

税の扶養の条件は、扶養される人が配偶者かそうでないかで変わります。

読むのが面倒なときは「税の扶養まとめ」をどうぞ♪

配偶者の扶養の範囲

扶養される人と扶養する人の条件の2つがあります。

<扶養される人の条件>

次の4つのすべてに当てはまる必要があります。

- 戸籍上の配偶者。(内縁関係の人は非該当)

- 扶養している人と生計を一にしている。

- 自分の年間の合計所得金額が48万円以下。(給与収入だけなら103万円以下。)

- 事業専従者でないこと。

要するに、夫婦として籍を入れていて、自分の給与が年間103万円以下で、自営業などの専従者でなければ扶養者となれます。

給与収入は税金や保険料などが引かれる前の総支給額です。

また、合計所得が48万円を超えてしまった場合は扶養者という扱いではなくなりますが、合計所得133万円(給与収入で約202万円)以下であれば段階的に扶養している人の税金の控除が受けられます。

※収入と所得は違う!! ~合わせて読んでみて~

<収入・必要経費・所得の違いをまとめてみた>

【扶養される人の収入・所得の範囲一覧】

| 税の控除 | 合計所得 | 給与収入のとき | 65歳以上で年金収入のとき |

|---|---|---|---|

| OK♪ | ~48万円 | ~103万円 | ~158万円 |

| ちょっとずつ減少 | 48万円~133万円 | 103万円~202万円 | 158万円~243万円 |

| ×ダメ | 133万円~ | 202万円~ | 243万円~ |

<扶養する人の条件>

扶養する人の合計所得金額が1,000万円以下であることが条件になります。

補足すると、1,000万円を超えても配偶者を扶養していることにはなります。

しかし、合計所得が900万円を超えると徐々に控除額(税金の減額率)が下がっていき、1,000万円を超えると控除額が0円になります。

よって、配偶者を扶養している、という申告をしても、税金の減額はされません。

(レアケースとして、扶養されている人が障害者の場合、障害者控除は適用できます。)

配偶者以外の扶養の範囲

扶養の範囲に入るためには次の4点が条件となります。

- 扶養者の親族(6親等内の血族及び3親等内の姻族)、里子、自治体から養護を委託された老人。

- 扶養者と生計を一にしている。

- 自分の年間の合計所得金額が48万円以下。(給与収入だけなら103万円以下)

- 事業専従者でないこと。

配偶者の条件と近いですが、配偶者にあった「扶養している人の所得1,000万円以下」という縛りはありません。

しかし、所得48万円を超えても配偶者であれば段階的に控除があった「配偶者特別控除」という制度は適用されません。(48万円を超えたらバッサリ扶養から外れます。)

1の親族の例としては、自分の親、子、兄弟、祖父母、親戚、配偶者の親などが対象となっていて、意外と範囲が広いです。

税制上、扶養に入れる条件のまとめ

| 配偶者 | 親族 |

|---|---|

| ・戸籍上の夫婦 ・配偶者の合計所得が48万円以下(例外あり) ・扶養する人の合計所得が1,000万円以下 | ・親族(子、親、兄弟、祖父母など) ・親族の合計所得が48万円以下 |

【その他共通条件】

・生計を一にしている。

・事業専従者になっていない。

・他の人の税の扶養になっていない。(重複扶養はダメ)

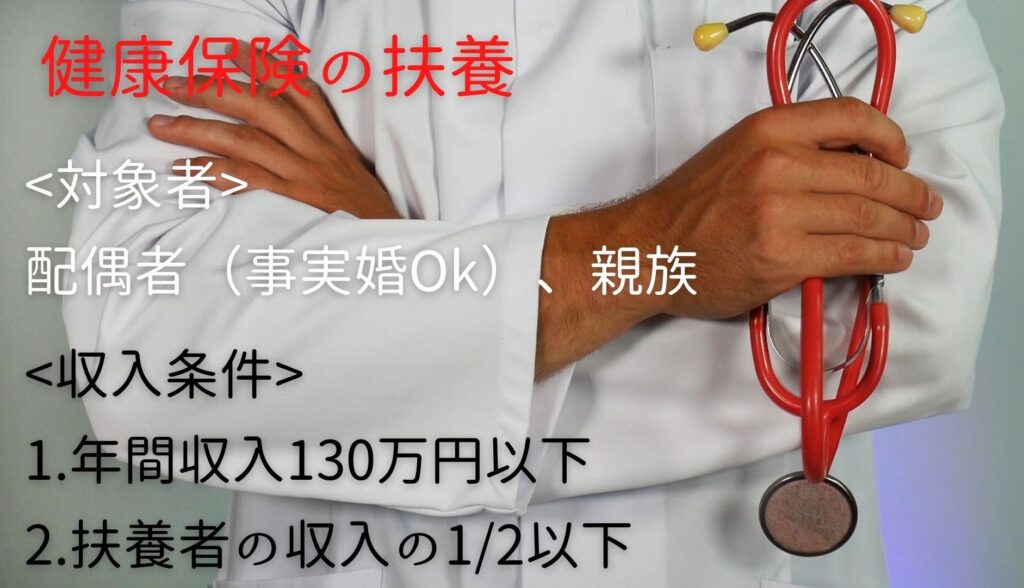

健康保険の扶養の範囲(扶養に入れる条件)

健康保険の被扶養者の範囲

次の2つのいずれかの条件を満たす人で、74歳以下の人が保険の扶養の対象者となります。

(75歳以上になると、すべての人は後期高齢者医療保険に切り替わります。)

ただし、収入条件もありますのでご注意を…。

1. 扶養者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として扶養者に生計を維持されている人

※これらの方は、必ずしも同居している必要はありません。

2. 扶養者と同一の世帯※で、扶養者の収入により生計を維持されている次の人

① 扶養者の3親等以内の親族(1.に該当する人を除く)

② 扶養者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

③ ②の配偶者が亡くなった後における父母および子

※「同一の世帯」とは、同居して家計を共にしている状態をいいます。

収入の基準

1. 同一世帯の場合

年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、扶養者の年間収入の2分の1未満であること。

2. 別世帯の場合

年間収入が130万円未満(認定対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、扶養者からの援助による収入額より少ないこと。

結局、どこまで稼ぐのが一番いいの?

皆様が知りたいのはココだと思います。

じゃあ、どこまで稼ぐのが一番いいんだろうか。

答えは…「その人の考え方、家族全体の収入状況によります。」という中途半端なものになります。

でも、そんな答えは要らない、と思いますので、ケース別に私なりの答えを出したいと思います。

※↓の例では夫は扶養してる人、妻は扶養されている人と仮定しています。

case1:夫が会社員、妻がパートの場合(税・保険の負担を最小限)

このケースでは、税・社会保険の負担を最小限にする最適解があります。

| 夫の税金を減らす | 配偶者控除を適用 (妻の収入を年間103万円以下に) |

| 妻の保険料を減らす | 夫の社会保険に加入 (妻の収入を年間130万円以下に) |

| 妻の税金を減らす | 非課税範囲内の収入に調整 (妻の収入を年間103万円以下に) |

よって、答えは「妻のパート収入を年間103万円以下に抑える」が正解です。

<補足>

住民税も非課税にしたいのであれば、年間93万円以下ならば確実です。(住んでいる地域によります)

case2:夫が会社員、妻がパートの場合(世帯の手取り額を増やす)

多少の税金を払ってでも世帯全体の手取り額を増やしたい、コスパがいい働き方をしたい、というときはコチラ♪

このケースでは、少し妻にも税金を支払う必要が出てきますが、それでも所得税+住民税で年間1~2万円程度ですので、世帯の手取り額をコスパよくupすることができます。

ポイントは「社会保険の扶養からは外れないようにすること」です。

あまり知られていないと思いますが、税金よりも社会保険の方がめちゃくちゃ高いです!

| 夫の税金を減らす | 配偶者特別控除を適用 (妻の収入を年間103万~202万円以下に) |

| 妻の保険料を減らす | 夫の社会保険に加入 (妻の収入を年間130万円以下に) |

よって、「妻のパート収入を年間130万円以下に抑える」がベターです。

case3:夫は事業主(年金受給者など)、妻がパートの場合

このケースは、夫は会社員ではないという想定です。

言い換えると、夫は社会保険に加入していない、ということです。

この場合、社会保険ではなく国民健康保険になりますので、たとえ妻が年収130万円以下に抑えたところで保険料の自己負担が0円になることはありません。

そのため、税金の減額のみ考えることになります。

| 夫の税金を減らす | 配偶者控除 or 配偶者特別控除を適用 (妻の収入を年間103万円~202万円以下に) |

| 妻の税金を減らす | 非課税範囲内 or 税金を少額に抑える (妻の収入を年間103万円以下 or 大体200万円以下) |

よって、「妻のパート収入を年間103万円~202万円に抑える」がベターです。

<補足>

これは夫の所得がある程度あり、税の減額を受けれる範囲で働きたいということを想定した答えです。

もちろん、減税を気にせずに働けるだけ働いても問題ありません。

が、年収103万円あたりのラインあたりで収まりそうならば、出勤数を減らすなどして調整する方が賢い働き方かなぁと思います。

case4:夫の所得が1,000万円以上、妻がパートの場合

これは何なのか?というと、税法で「所得1,000万円を超えた人は配偶者控除・配偶者特別控除の適用ナシ」というものがあります。

つまり、妻がいくら扶養の範囲内で働こうと思って年収103万円以下に抑えていても、夫はゼンゼン税金が減額されないことになります。

しかし、前述したとおり、税の扶養控除が適用できなくても、社会保険の被扶養者にはなれますので、保険の被扶養者の範囲内で働く、というのもアリです。

| 妻の保険料を減らす | 夫の社会保険に加入 (妻の収入を年間130万円以下に) |

| 妻の税金を減らす | 非課税範囲内の収入に調整 (妻の収入を年間103万円以下に) |

よって、「妻のパート収入を年間130万円以下に抑える」がベターです。

まとめ

・税金の扶養は、扶養している人の税金が下がる。

・保険の扶養は、自分が掛ける保険料がタダになる。

・税金:扶養される人の合計所得が48万円以下(給与収入103万円以下)

・保険:扶養される人の給与収入130万円以下&扶養者の収入の半分以下(同居・別居で違う)

・世帯に一番影響が少ないのは、年収93万円以下。

・コスパがいいのは、年収130万円以下。

※いっぱい稼げる人なら扶養の範囲内にこだわる必要ナシ。(パート収入+副業で稼ごう!)