【隠れ高配当】バッファロー(3352)は買いか?「脱・車依存」と新たな未来

皆さんは「オートバックス」でお買い物をしたことがありますか?

カー用品専門店の最大手としてお馴染みですが、実はその店舗の多くは、オートバックスセブンとフランチャイズ契約を結んだ別の会社によって運営されています。

今回取り上げるバッファロー(証券コード:3352)は、埼玉県を中心にオートバックスを15店舗展開する、FCチェーン屈指の優良企業です。

そんなバッファローが先日、2025年3月期の好調な決算と、会社の未来を大きく左右する「中期経営計画2024」を発表しました。

「ただのオートバックスのFC店でしょ?」

「新しい計画って、何がそんなにすごいの?」

「株価は割安なの?これから上がるの?」

もしあなたがそう思っているなら、この記事を最後まで読んでください。

バッファローが描く「クルマ屋さんからの大変貌」という壮大なストーリーと、その驚くべきポテンシャルに、きっと心を奪われるはずです。

1. 本業の強さ:「車のことなら」で築いた盤石の収益基盤

バッファローの未来を語る上で、まず理解すべきは、その根幹を成すオートバックス事業がいかに強固であるかという点です。この安定した基盤があるからこそ、次なる挑戦が可能になります。

決算説明資料(2025年3月期 期末決算資料)を紐解くと、その強さの秘訣が見えてきます。

① 「ピットサービス」の圧倒的な顧客支持

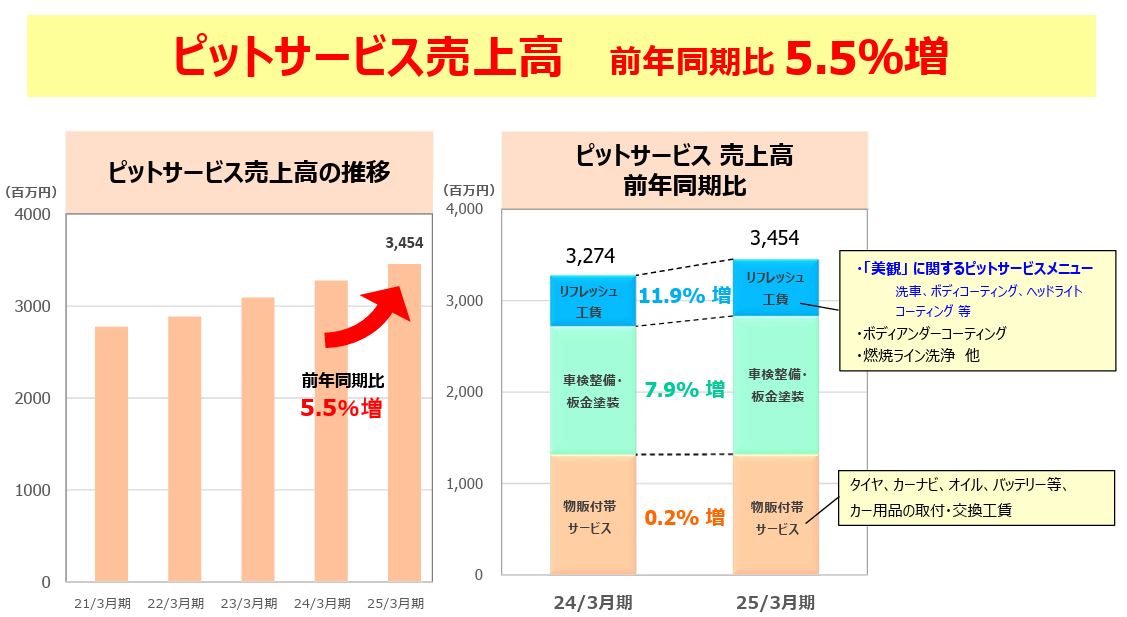

カー用品販売がEC(ネット通販)に侵食される中、バッファローが注力しているのが、車検・整備・板金塗装・タイヤ交換といった、リアル店舗でしか提供できない「ピットサービス」です。

2025年3月期の売上高を見ると、ピットサービス関連は前期比+5.5%と堅調に推移しています(決算資料P.15)。

これは、Web予約システムの導入などで利便性を高め、顧客を確実に店舗へ誘導できている証拠です。

特に、車の美観に関わる「リフレッシュ工賃」(ボディコーティングや車内清掃など)は+11.9%と大きく伸びており(同P.20)、顧客の多様なニーズに応えることで、収益を拡大させています。

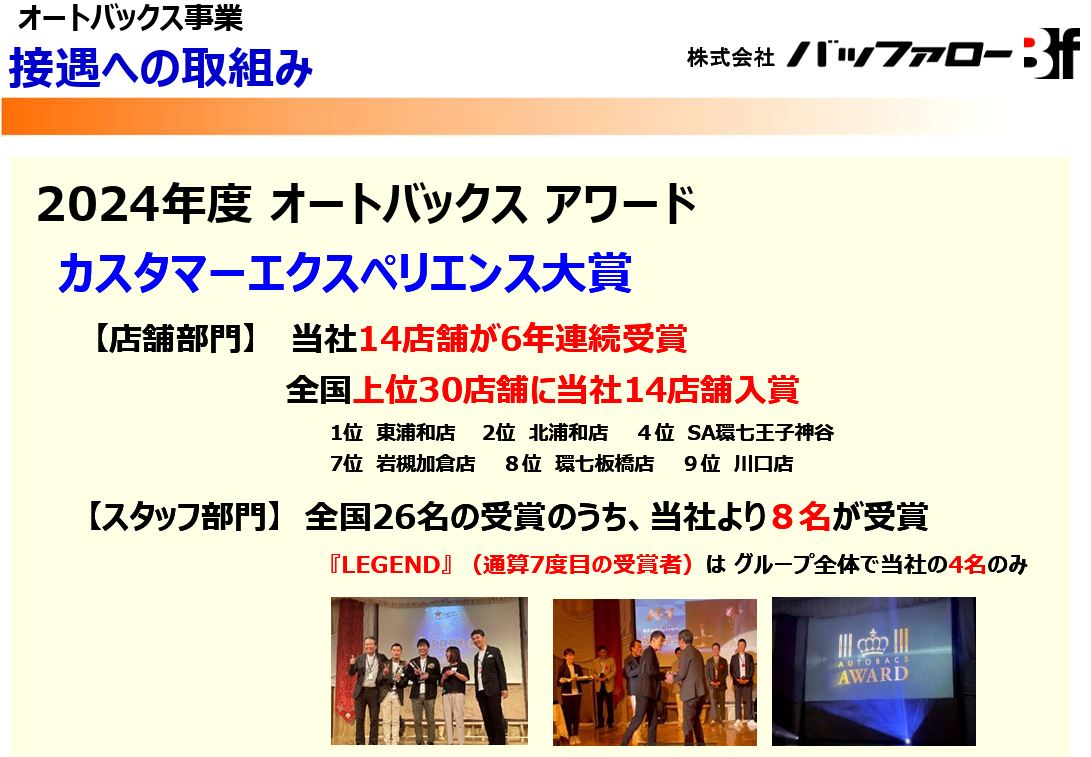

② 接客力日本一レベル!驚異の顧客満足度

バッファローの最大の強みは、オートバックスグループ内でもトップクラスと評される「接客・接遇力」です。

全国のオートバックス店舗を対象とした顧客満足度調査「カスタマーエクスペリエンス大賞」では、驚くべき結果を残しています。

- 6年連続で14店舗が受賞

- 全国上位30店舗に14店舗が入賞

- スタッフ部門でも全国26名中8名が受賞 (同P.30)

これは、もはや「偶然」ではなく、会社全体に浸透した「文化」です。

高い技術力に加え、顧客に寄り添う丁寧な接客が、リピート客を増やし、安定した収益の源泉となっているのです。

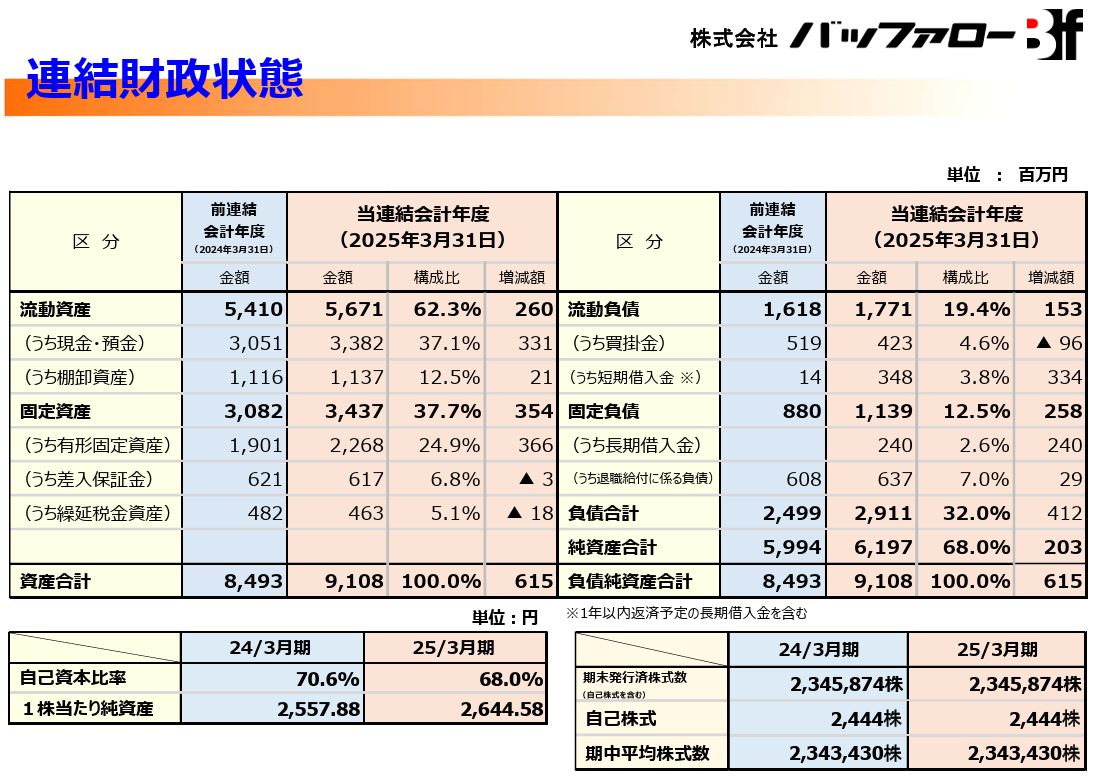

③ 鉄壁の財務基盤

この強い本業がもたらす安定したキャッシュフローの結果、バッファローの財務は極めて健全です。

自己資本比率は68.0%と非常に高く、有利子負債もほとんどない実質無借金経営を誇ります(同P.42)。

この盤石な財務基盤こそが、次に述べる未来への大胆な挑戦を可能にする、揺るぎない土台となっているのです。

2. 未来への挑戦:新中計が示す「脱・車依存」と第2の創業

盤石な本業を土台に、バッファローは今、未来を見据えた大きな一歩を踏み出しました。

2024年5月に発表された「中期経営計画2024」は、同社が単なる「車屋さん」から脱却し、「地域に根差した複合ライフスタイル提案企業」へと大変貌を遂げるための、野心的な宣言書です。

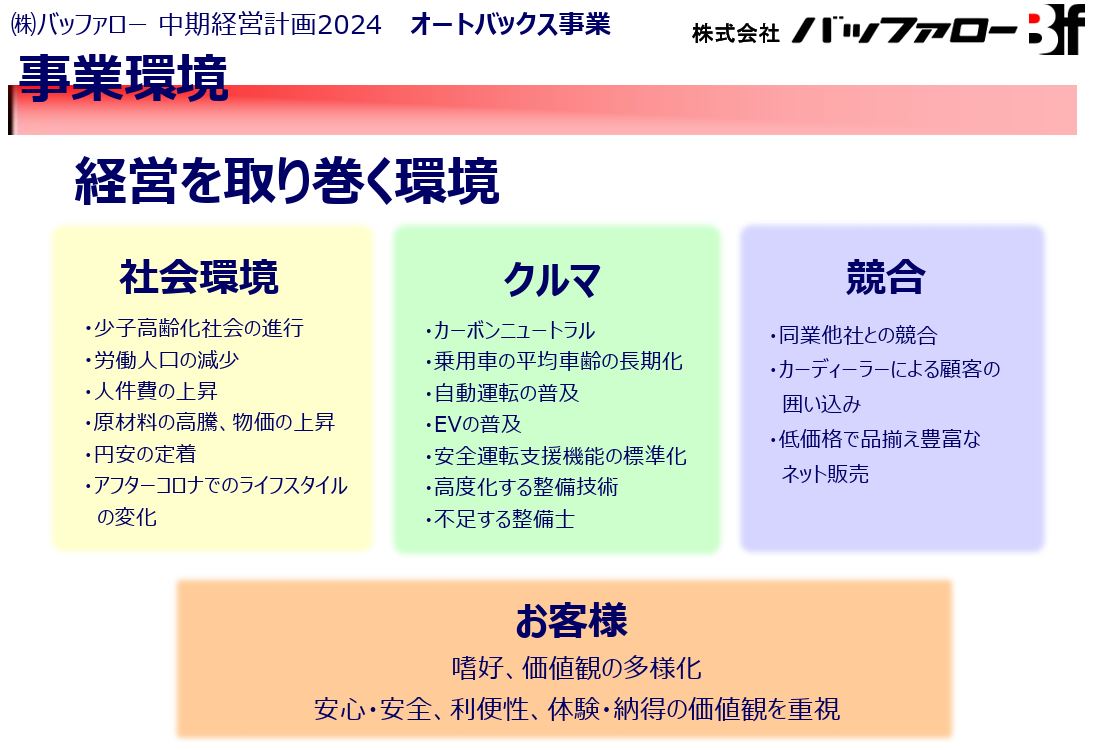

なぜ今、大変貌が必要なのか?

ご存知の通り、自動車業界は「100年に一度の大変革期」にあります。

中期経営計画の中でも、「EVの普及」「自動運転」「若者の車離れ」といった外部環境の変化が、事業を取り巻くリスクとして明確に認識されています(中期経営計画 P.12)。

この大きな時代のうねりの中で、持続的に成長を続けるためにはどうすべきか。

バッファローが出した答えが、オートバックス事業で培った「店舗運営ノウハウ」と「地域顧客との信頼関係」を最大限に活用し、飲食事業を「第2の経営の柱」として確立することでした。

これは、将来のリスクを分散し、新たな収益源を創造するための、極めて戦略的な一手です。

成長の切り札:人気ブランドFC展開による確実な成長戦略

バッファローが展開するのは、ゼロから始めるリスクの高い飲食店ではありません。

すでに市場で高い人気とブランド力を確立している、2つの強力なフランチャイズ(FC)に加盟し、出店を加速させます。

- イタリアンレストラン「PISOLA」

「リゾートホテルのダイニング」をコンセプトにした非日常空間が人気のレストランです。

コロナ禍で落ち込んだ外食需要が回復する中、特に「体験価値」を重視する顧客層から絶大な支持を得ています。

バッファローは、この「PISOLA」を関東圏で本格展開。

2029年3月期までに12店舗の新規出店を計画しています(同P.38)。 - 焼肉ファストフード「焼肉ライク」

「1人1台のロースター」で気軽に楽しめるという革新的なコンセプトで、外食業界に新たな市場を切り拓いたブランドです。

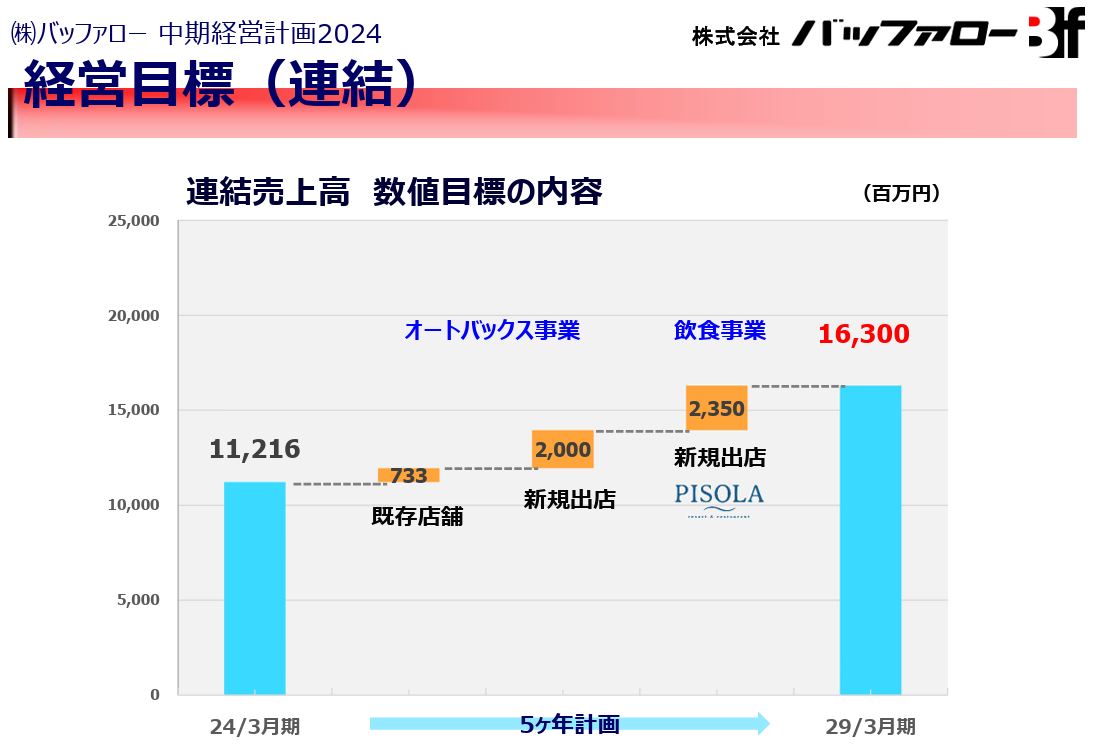

この2つの強力なブランド展開により、バッファローは5年後の2029年3月期に、以下の野心的な目標を掲げています。

- 連結売上高:163億円(2024年3月期比 +45%)

- 連結経常利益:10億円(同 +118%)

- 飲食事業の売上高:30億円(同 +362%)

計画通りに進めば、5年後には飲食事業が全社売上の約2割、経常利益の3分の1以上を稼ぎ出す計算になります(同P.43-44)。

これは、もはや「車屋さんのサイドビジネス」ではありません。会社の屋台骨を支える「第2の創業」と呼ぶにふさわしい、壮大な事業変革なのです。

3. テクニカル分析:チャートが示す「大底からの反転シグナル」

ファンダメンタルズ(企業価値)がすばらしいことは分かりました。

では、チャートは私たちに何を語りかけているのでしょうか?

プロは複数の時間軸のチャートを組み合わせ、株価の大きなうねりとエントリーのタイミングを読み解きます。

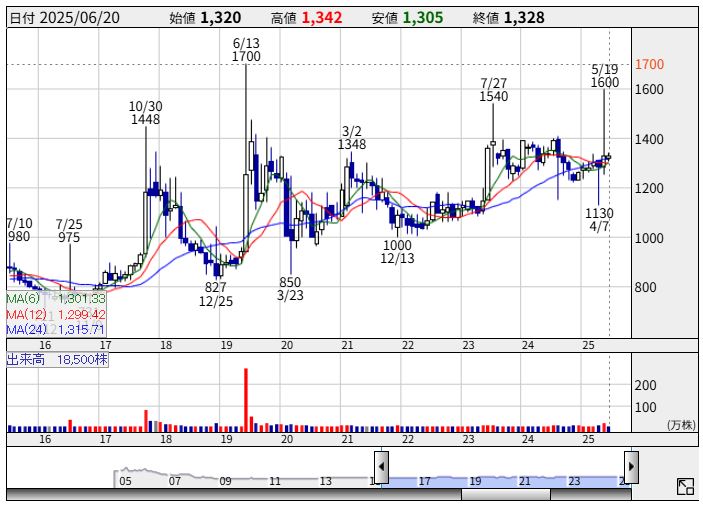

① 長期(月足)チャート:1,000円の強力なサポートライン

まず、最も大きな流れを見る月足チャートです。

注目すべきは、1,000円~1,100円近辺に横たわる強力なサポートライン(下値支持線)です。

この価格帯は、コロナショック時(2020年)や、2022年、そして直近の2025年4月と、過去何度も下落を食い止め、反発の起点となってきました。

多くの投資家が「ここを割らせない」と意識している、まさに「鉄壁の岩盤」とも言える価格帯です。

現在の株価(1,300円台)は、この大底からすでに反発を開始した位置にあり、下値リスクが限定的であることが分かります。

また、緩やかな上昇トレンドを描いているため、キレイなトレンドラインが引けます。

そのため、底値を拾いたいのであれば、1,200円あたりで買えれば最高のエントリーポイントになるでしょう。

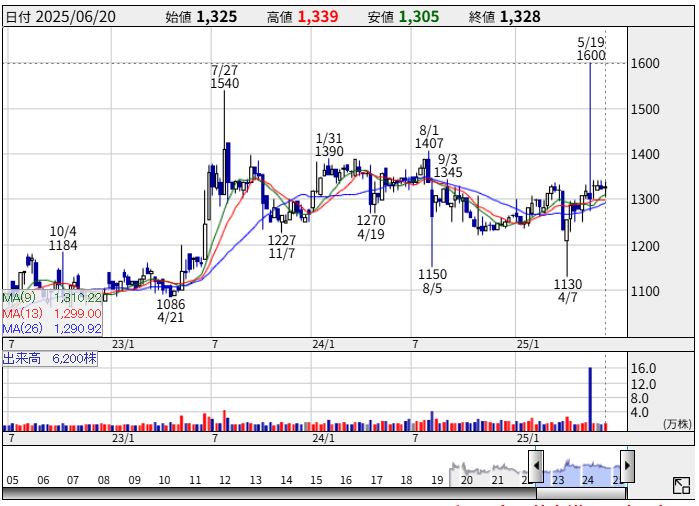

② 中期(週足)チャート:上昇トレンドへの転換点

次に、中期的なトレンドを見る週足チャートです。

株価は、2024年7月の急騰から、1,200円~1,400円あたりで上下に動く「レンジ相場」となっています。

これは、次に株価が動くためのエネルギーが溜まっているとも言えます。

そして、2025年5月の急騰で注目も浴びました。

そのため、ここから再度上昇トレンドを描く可能性が高くなったと言えます。

③ 短期(日足)チャート:押し目買いのチャンスを狙う

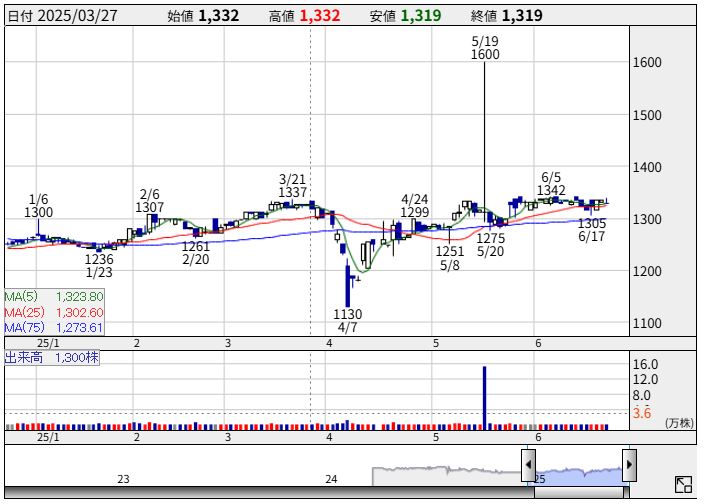

最後に、日々の値動きを見る日足チャートです。

4月7日に1,130円の安値を付けた後、株価は安値を切り上げながら上昇しており、短期的な上昇トレンドを形成しています。

5月19日には中期経営計画の発表を好感して一時1,600円まで急騰しましたが、その後は利益確定売りに押されて落ち着きを取り戻しています。

現在の株価は、短期・中期・長期の全ての移動平均線が密集する価格帯にあり、ここからどちらに放たれるか、エネルギーを溜めている状態です。

上向きに転じた25日移動平均線(1,300円前後)がサポートとして機能すれば、そこが絶好の「押し目買い」のポイントとなる可能性があります。

【テクニカル分析の総合結論】

長期的な大底を確認し、中期・短期チャートでは上昇トレンドへの転換シグナルが点灯し始めています。

株価はまさに「夜明け前」の状態にあり、ここからのエントリーはリスク・リワードの観点からも非常に妙味のあるタイミングと言えるでしょう。

4. 指標分析:PBR0.5倍!市場が気づいていない「衝撃の割安度」

テクニカル的に魅力的なタイミングであることは分かりました。

では、株価の水準そのものはどうでしょうか?

結論から言うと、現在のバッファローの株価は「バーゲンセール」と言っても過言ではないほど、極端に割安な水準に放置されています。

① PBR(株価純資産倍率)0.50倍 ― 解散価値の半値

私が最も衝撃を受けたのが、このPBR 0.50倍という数字です。

PBRは、株価が会社の1株あたり純資産(会社が解散した時に株主に残る価値)の何倍かを示す指標です。

PBR1倍で「株価=解散価値」ですが、0.5倍ということは、「もし今、会社が解散したら、支払った株価の2倍のお金が返ってくる」という計算が成り立つほどの、異常な割安状態を意味します。

これは、市場がいかにこの会社の資産価値を過小評価しているかの表れです。

② PER(株価収益率)8.4倍 ― 成長性を織り込んでいない!?

企業の利益に対する株価の割安度を示すPERも8.4倍と、10倍を大きく下回る「割安」水準です。

来期(2026年3月期)の会社予想EPS(1株あたり利益)157.9円を基に計算すると、PERはさらに低くなります。

飲食事業の展開という大きな成長ストーリーを、現在の株価は全く織り込んでいないと言えます。

③ 配当利回り 4.52% ― 高配当が強力な下支えに

これだけ株価が割安でありながら、配当利回りは4.52%と非常に高い水準です。

これは、万が一、株価が下落したとしても、高い配当利回りが買いを呼び込み、強力な「下値支持」として機能することを意味します。

株価上昇(キャピタルゲイン)を狙いながら、高水準の配当(インカムゲイン)も享受できる。まさに投資の理想形です。

【指標分析の結論】

PBR、PER、配当利回り…どの角度から見ても、バッファローの株価は「極めて割安」です。

市場が同社の「オートバックスからの大変貌」という未来の価値にまだ気づいていない今だからこそ、このバーゲンセール価格が存在しているのです。

賢明な投資家は、市場が熱狂する前に、こうした割安株を静かに仕込むものです。

5. 投資する上での懸念点とリスク 〜光があれば影もある〜

ここまでバッファローの魅力について解説してきましたが、もちろん投資に「絶対」はありません。

光が強ければ、その分、影も意識する必要があります。

プロの投資家として、この銘柄に投資する上で注意すべき懸念点やリスクについても、正直にお伝えしておきます。

① 中期経営計画の「実行リスク」

今回、私たちが最も期待を寄せているのは、飲食事業を核とした新中期経営計画の達成です。

しかし、計画はあくまで計画。

「絵に描いた餅」で終わる可能性もゼロではありません。

- 出店ペースの遅れ: 5年間で12店舗の「PISOLA」新規出店という計画は、年間2〜3店舗のペースです。

用地取得の遅れや、建設コストの高騰、人材採用の難航などにより、このペースが維持できなくなるリスクは常に存在します。 - 飲食事業の収益性: 現在、飲食事業はまだ先行投資フェーズであり、営業赤字の状態です(決算資料P.42)。

計画通りに出店が進んでも、人件費や原材料費の高騰が続けば、想定していた利益を確保できない可能性もあります。

今後の決算では、「中期経営計画の進捗が、予定通りに進んでいるか」を厳しくチェックしていく必要があります。

② 本業(オートバックス事業)を取り巻く構造的な課題

本業は盤石だと述べましたが、長期的な視点で見れば、自動車アフターマーケット業界全体が抱える構造的な課題と無縁ではありません。

- EV(電気自動車)化の進展: EVはエンジンオイルやマフラー、プラグといった交換部品が少なく、従来のガソリン車に比べてメンテナンス需要が減少する可能性があります。

バッファローも「特定整備」への対応を進めていますが(中期経営計画P.16-17)、この大きな構造変化に完全に対応できるかは未知数です。 - 人口減少と若者の車離れ: 日本の人口減少、特に若者の車離れは、自動車保有台数の減少に直結し、市場全体のパイが縮小していくリスクをはらんでいます。

飲食事業への進出は、まさにこの構造的なリスクをヘッジするための戦略ですが、本業の市場が縮小していくスピードが想定より速い場合、全体の業績に影響を与える可能性があります。

③ 流動性リスクと株価のボラティリティ

バッファローは時価総額がまだ小さく(約30億円台)、1日の売買代金もそれほど多くありません。

これは「流動性が低い」状態を意味します。

流動性が低い銘柄は、一度に大きな金額を売買しようとすると、株価が大きく変動(ボラティリティが高くなる)しやすいという特徴があります。

また、何らかの悪材料が出た際に、売りたくても買い手が見つからず、想定より低い価格で売らざるを得なくなる「流動性リスク」も考慮しておく必要があります。

【リスクへの向き合い方】

これらのリスクを理解した上で、「それでも、この会社の成長ポテンシャルと株価の割安さは魅力的だ」と判断できるかどうかがカギとなります。

中期経営計画の進捗を四半期ごとに追いかけ、業界の構造変化を頭の片隅に置きつつ、あくまで「長期的な視点」で、時間とリスクを分散しながら投資することが、これらのリスクを乗り越えるための賢明なアプローチと言えるでしょう。

最終結論:バッファローは「未来に賭ける価値のあるお宝株」

さて、これまでの分析を全てまとめ、私の最終的な投資判断を述べます。

バッファロー(3352)は、短期的なリスクを内包しつつも、それを補って余りあるほどの「成長ポテンシャル」と「株価の割安感」を兼ね備えた、魅力的な銘柄です。

その理由を、もう一度整理しましょう。

- 【強固な土台】本業の安定性

オートバックス事業は、業界トップクラスの顧客満足度と鉄壁の財務基盤を誇り、安定した収益を生み出し続けています。

これが、未来への挑戦を可能にする揺るぎない土台です。 - 【未来への飛躍】第2の創業という壮大な成長ストーリー

「脱・車依存」を掲げ、飲食事業を第2の柱に育てる新中期経営計画は、会社の未来を大きく変えるポテンシャルを秘めています。

5年で経常利益を倍増させるという野心的な目標は、投資家の心を躍らせるに十分です。 - 【絶好のタイミング】チャートが示す反転の兆し

長期・中期・短期のどのチャートを見ても、株価は「大底からの反転」を示唆しています。

まさに、本格的な上昇トレンドが始まる「夜明け前」のタイミングにあると言えます。 - 【衝撃的な割安感】市場が気づいていないバーゲンセール価格

PBR0.5倍、PER8.4倍、配当利回り4.5%超。

これほどまでに成長性と安全性を兼ね備えた企業が、解散価値の半値というバーゲンセール価格で放置されています。

これは、市場がまだこの会社の「大変貌」という未来の価値に気づいていない、何よりの証拠です。

もちろん、「中期経営計画の実行リスク」や「自動車業界の構造変化」といった懸念材料も存在します。しかし、それらのリスクを差し引いても、現在の株価水準はあまりにも魅力的です。

賢明な投資とは、誰もが熱狂している銘柄に飛び乗ることではなく、まだ市場が気づいていない「未来のお宝」を、割安な価格で静かに仕込むことです。

バッファローは、まさにその条件を満たす銘柄の筆頭格と言えるでしょう。

投資は自己責任ですが、この記事が、あなたの素晴らしい投資ライフの新たな一歩を踏み出すきっかけになれば、これほど嬉しいことはありません。

参考文献

◆株式会社バッファロー(公式サイト)

https://www.buffalo.co.jp/

・IR … https://www.buffalo.co.jp/ir/

・中期経営計画 … https://www.buffalo.co.jp/management-plan/

◆株探(3352 バッファローのページ)

https://kabutan.jp/stock/finance?code=3352