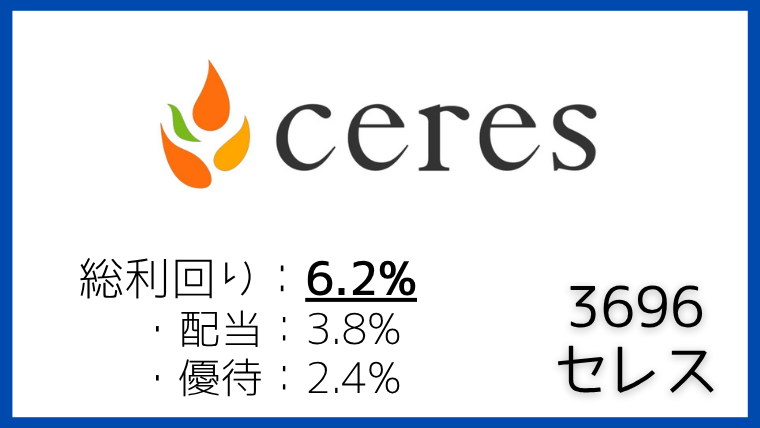

株主優待で仮想通貨5,000円分がもらえちゃう♪[3696]セレス(利回り6.2%)

「右肩上がりの成長性も欲しい、でも安定した配当も譲れない…」

そんな投資家の理想を追い求める中で、ひときわ異彩を放つ企業があります。それが、セレス(証券コード:3696)です。

一見するとポイントサイトの会社ですが、その裏では暗号資産という未来の金融領域にも深く追求しています。

今回は、最新の決算資料からアナリストレポートまで全ての情報を精査し、この「2つの顔」を持つユニークな企業の真の姿と、今後の株価動向を徹底的に分析・予測します。

この記事は、具体的なデータに基づいた企業の強み、見逃してはならないリスク、そして詳細な投資戦略まで、あなたの投資判断に必要な全てを盛り込みましたので、参考になれば幸いです。

結論:セレスは「成長と安定の二刀流」、攻守に優れた”出遅れ優良株”

分析の結論から申し上げます。

セレスは、「モバイルサービス」という安定収益基盤と、「フィナンシャルサービス」という高い成長エンジンを両立させた、非常にバランスの取れた企業です。

現在の株価は、その実力に対してまだ割安な水準にあり、特に配当+優待の総合利回りが6%を超える点は、株価の下支えとなる強力な魅力です。

短期的な回復と長期的な飛躍の両方が期待できる、まさに「攻守万能」の銘柄と評価します。

セレスの2つの事業を深堀り

セレスのユニークさと強みを理解するには、この2つの事業を分けて考える必要があります。

① モバイルサービス事業

こちらの事業の主役は、日本最大級のポイントサイト「モッピー」です。

特筆すべきは、銀行や証券会社の口座開設といった、高単価な金融関連の広告案件が絶好調で、これが収益を力強く牽引しています。

しかし、セレスの真の強みは、単なるポイントサイト運営に留まらない「垂直統合モデル」にあります。

これは、次のような一連の流れを、全て自社グループ内で完結させるビジネスモデルです。

「広告主(自社D2Cブランドなど)

↓

広告代理

↓

メディア(モッピー)

これにより、通常は外部の代理店に支払う手数料がグループ内に留まり、非常に高い利益率を実現しています。

また、DX事業の子会社「ゆめみ」を売却し、その資金で同業界第3位であるポイントサイト「Point Income」を買収しました。

これは、この垂直統合モデルをさらに強化する「選択と集中」の表れであり、経営戦略の的確さを示しています。

② フィナンシャルサービス事業

もう一つの顔が、未来の成長を担うフィナンシャルサービスです。

A. 暗号資産関連事業

子会社「マーキュリー」を通じて暗号資産交換業を展開しています。

この事業はビットコイン等の価格変動に業績が大きく左右されるハイリスク・ハイリターンな性質を持ちますが、市場が拡大すれば莫大な利益を生む可能性を秘めています。

B. オンラインファクタリング

フリーランス向け資金調達サービス「ラボル」が前年比85.6%増と急成長しており、将来の収益の柱として期待されます。

業績は絶好調?決算短信から読み解く「実力」と「注意点」

2025年10月31日に発表された第3四半期決算は、素晴らしい内容でした。

- 売上高: 222億6,800万円 (前年同期比 +10.1% )

- 営業利益: 19億4,300万円 (前年同期比 +35.9% )

この好調さは、まさに「モッピー」が牽引した結果です。

ただし、純利益が+182.8%と異常な伸びを示している点には注意が必要です。

これは、前述の「ゆめみ」株式売却による特別利益(約27億円)が計上されたためです。

この一時的な利益を除いた、本業での着実な成長力を見極めることが重要です。

また、通期の会社業績予想に対する経常利益の進捗率が56.1%とやや低めですが、これは第1四半期に暗号資産市場が低迷し、関連会社の投資損失を計上したことが原因です。

裏を返せば、暗号資産市場が回復すれば、業績は大きく上向くことを示唆しています。

【本題】今後の株価はどう動く?短期・長期シナリオ

【短期】(1年以内)の株価は「回復」を期待

短期的には、上昇の可能性が高いと判断します。

その理由は3つです。

- 業績回復期待

足元の暗号資産市場の回復により、第4四半期以降のフィナンシャルサービス事業の黒字化と収益貢献が期待されます。 - 明確な割安感

株価の戻りは暗号資産価格の上昇に比べて鈍く、「出遅れ感」は否めません。

特別利益を除いた実質的なPER(株価収益率)は14倍程度と、その成長ポテンシャルを考えれば割安な水準です。 - 増配という強力な材料

年間配当を80円へ引き上げた積極的な株主還元は、投資家心理を強力にサポートします。

これらの要因から、まずは2024年12月につけた高値(3,875円)を目指す展開が期待されます。

【長期】(5年以上)の株価は「大きな成長」の可能性

長期的には、大きな成長ポテンシャルを秘めていると評価します。

- 独自のビジネスモデル

モバイルサービス事業の「垂直統合モデル」は、他社が容易に真似できないため、長期的に高い競争力を維持するでしょう。 - 暗号資産市場の健全な拡大

長期的には、日本でも暗号資産が金融商品取引法の対象となるなど制度整備が進み、より大きな市場へと成長していくことが見込まれます。

これは、暗号資産交換業を手掛ける同社にとって巨大な追い風です。 - 巧みな経営戦略

的確なM&A戦略に見られるように、経営陣は企業価値を最大化する術を心得ています。

「安定のモッピー」と「成長の暗号資産」という両輪がうまく噛み合えば、株価が現在の数倍に成長するシナリオも十分に考えられます。

最大の魅力!総合利回り6.22%

セレスへの投資を語る上で、この手厚い株主還元は外せません。

100株(約21万円、株価2,089円で計算)を保有した場合…

- 年間配当金: 8,000円

- 株主優待(暗号資産): 5,000円相当

- 合計: 13,000円

- 総合利回り: 6.22%

この6%超という数字は、投資の安全性を劇的に高めます。

これは、株価が不安定な時期でも投資家が安心して持ち続けられる「精神的な安定剤」であり、株価下落時には強力な買い支えとなる「安全装置」です。

最終結論:リスクを理解し、成長と安定の果実を得る

セレスは、「成長株投資家」と「高配当株投資家」という、本来なら相容れない両者の欲求を満たす可能性を秘めた稀有な銘柄です。

唯一にして最大のリスクは「暗号資産市場の価格変動」ですが、そのリスクを補って余りある魅力があります。

【投資戦略案】

高い総合利回りがクッションとなるため、長期目線でじっくり構えるのが吉です。

暗号資産市場の調整局面で株価が下落したタイミングは、むしろ総合利回りが上昇する絶好の「買い増しチャンス」と捉えることができます。

インカムゲインという盤石の「守り」を享受しつつ、企業の長期的な「攻め」の成長に投資する。

セレスは、そんな賢明な投資を実現させてくれる、魅力あふれる一社だと思います。

【免責事項】

この記事は、公開情報に基づいて筆者の見解をまとめたものであり、特定の株式の購入を推奨するものではありません。

投資に関する最終的な決定は、ご自身の判断と責任において行っていただきますようお願い申し上げます。

いかなる損失が発生した場合でも、筆者は一切の責任を負いかねます。

参考文献

◆株式会社セレス(IRのページ)

https://ceres-inc.jp/ir/

2025年12月期 第3四半期決算説明資料

2025年12月期 第3四半期決算短信〔日本基準〕(連結)

25/09/16 セレス ストラテジー・アドバイザーズ

◆バフェット・コード(3696 セレスのページ)

https://www.buffett-code.com/company/3696/

◆株探(3696 セレスのページ)

https://kabutan.jp/stock/?code=3696

◆TradingView(無料で使える高機能チャート分析ツール)

https://jp.tradingview.com/?aff_id=127967

<おまけ>

私も利用しているモッピーについて、簡単に紹介します。

モッピーは、ポイントサイト業界1位。

そのため、いろいろな方法でポイントを貯めることができて、現金化もカンタン♪

例えば、楽天市場で購入している人はモッピーを経由するだけで+1%ポイントが貯まったり、いつものクレカ作成や口座登録でも大量ポイントがもらえます。

また、無料でコツコツ稼ぎたい人にはミニゲームや広告閲覧で稼げたり、店舗モニターもあります。

普段の生活にポイントをプラスすることができますので、ぜひ↓より無料登録してポイントを稼いでいきましょう。

(約1分で登録できます。)