Zenken(7371) 買えない!?「業績大底」からのV字回復シナリオ&リスクを徹底解説

あなたはZenken(ゼンケン、証券コード:7371)という会社をご存知でしょうか?

主に企業の集客を支援する「Webマーケティング事業」と、日本の人手不足という大きな社会課題を解決する「海外人材事業」の2つを柱とする、ユニークなビジネスモデルを持つ会社です。

そんなZenkenですが、ここ数年の業績は低迷し、株価も上場以来、厳しい下落トレンドが続いていました。

しかし、先日発表された2025年6月期 第3四半期決算の内容と、会社の今後の戦略を見て、私は「大きな転換点が近づいているのではないか」と感じています。

「業績が悪かった会社の株なんて、怖くて買えない」

「具体的に、何がどう変わりつつあるの?」

「底値だと思って買ったら、さらに下がるんじゃない?」

この記事では、そんな皆さんの疑問や不安に、プロの視点からお答えします。

Zenkenが今まさに迎えようとしている「夜明け前」の状況と、そこに潜む大きなチャンス、そしてもちろんリスクについても、包み隠さず解説していきます。

1. 「業績の大底」は過ぎたか?決算が示すV字回復への狼煙

投資家が最も嫌うのは「終わりの見えない業績悪化」です。

Zenkenの株価が長期にわたり低迷してきた最大の理由は、まさにこの点にありました。

2022年6月期をピークに2期連続で減収減益となり、市場の信頼を失っていたのです。

しかし、2025年5月に発表された最新の第3四半期決算は、その暗いトンネルの出口を示す、まさに「V字回復への狼煙(のろし)」と呼ぶべき内容でした。

- 連結営業利益:3.2億円(前年同期比 +5.7%)

売上高は前年同期比で微減(-0.8%)に留まりましたが、利益面ではついに2年ぶりの増益に転換しました。

これは、単なるコストカットによる一時的な利益ではなく、事業構造の転換がもたらした「質の高い」増益である点に、プロとして強く注目しています。

Zenken公式サイト – 2025年6月期第3四半期決算説明資料.pdf

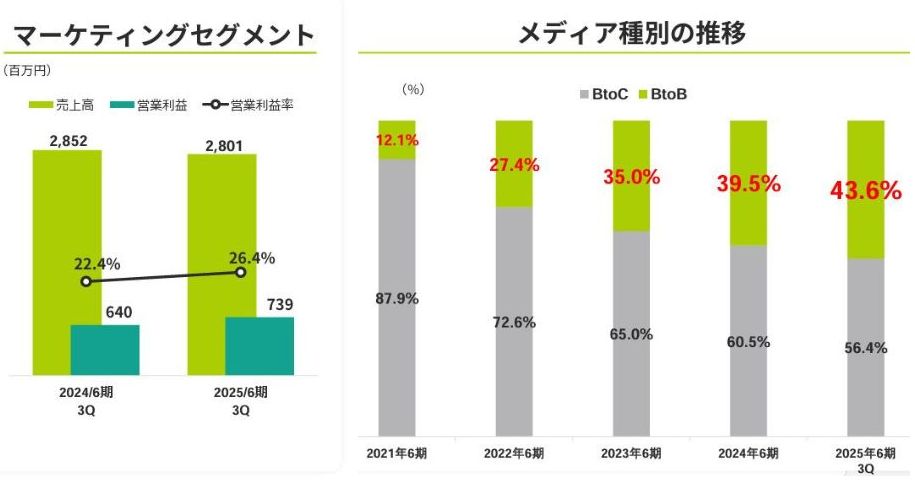

① 主力事業の変革:BtoBシフトがもたらす収益性の劇的改善

ZenkenのメインであるWEBマーケティング事業は、大きな変革の真っ只中にあります。

決算説明資料(P.9)を見ると、同社はこれまで主力だった個人消費者向け(BtoC)から、法人向け(BtoB)へと事業の舵を大きく切っていることが分かります。

なぜこれが重要かというと、BtoBビジネスには以下のようなメリットがあるからです。

- 高い利益率とメディア単価: 専門性が高いため、広告単価を高く設定しやすい。

- 長期契約への繋がりやすさ: 一度成果が出れば、クライアントは簡単には離れません。これにより、メディアの平均継続期間が伸び、安定したストック収益につながります。

この戦略が功を奏し、マーケティングセグメントの営業利益は6.4億円から7.4億円へと15.5%も増加しました。

売上高が微減にもかかわらず利益が大きく伸びたのは、この「BtoBシフト」によって事業の収益性が劇的に改善した何よりの証拠です。

② 成長事業の離陸:ついに黒字化した「海外人材事業」

これまで「未来への投資」として赤字を計上し続けてきた海外人材事業が、この四半期でついに黒字化を達成しました(同P.7)。

これは、先行投資フェーズが終わり、事業がようやく「収益を生み出す」という離陸のステージに入ったことを示す、極めて重要なポイントです。

さらに、本社移転に伴う一時的な費用(1.5億円)を除けば、実質的な増益額は1.7億円にも達します(同P.5)。

この数字は、Zenkenがもはや過去の不振企業ではなく、新たな収益構造を持つ企業へと生まれ変わりつつあることを力強く示しています。

2. 未来への布石:日本の社会課題を「成長エンジン」に変える力

Zenkenへの投資の魅力は、目先の業績回復だけではありません。

同社が未来の成長エンジンと位置付ける「海外人材事業」が、日本の抱える最も根深く、そして巨大な社会課題の解決に真正面から取り組んでいる点です。

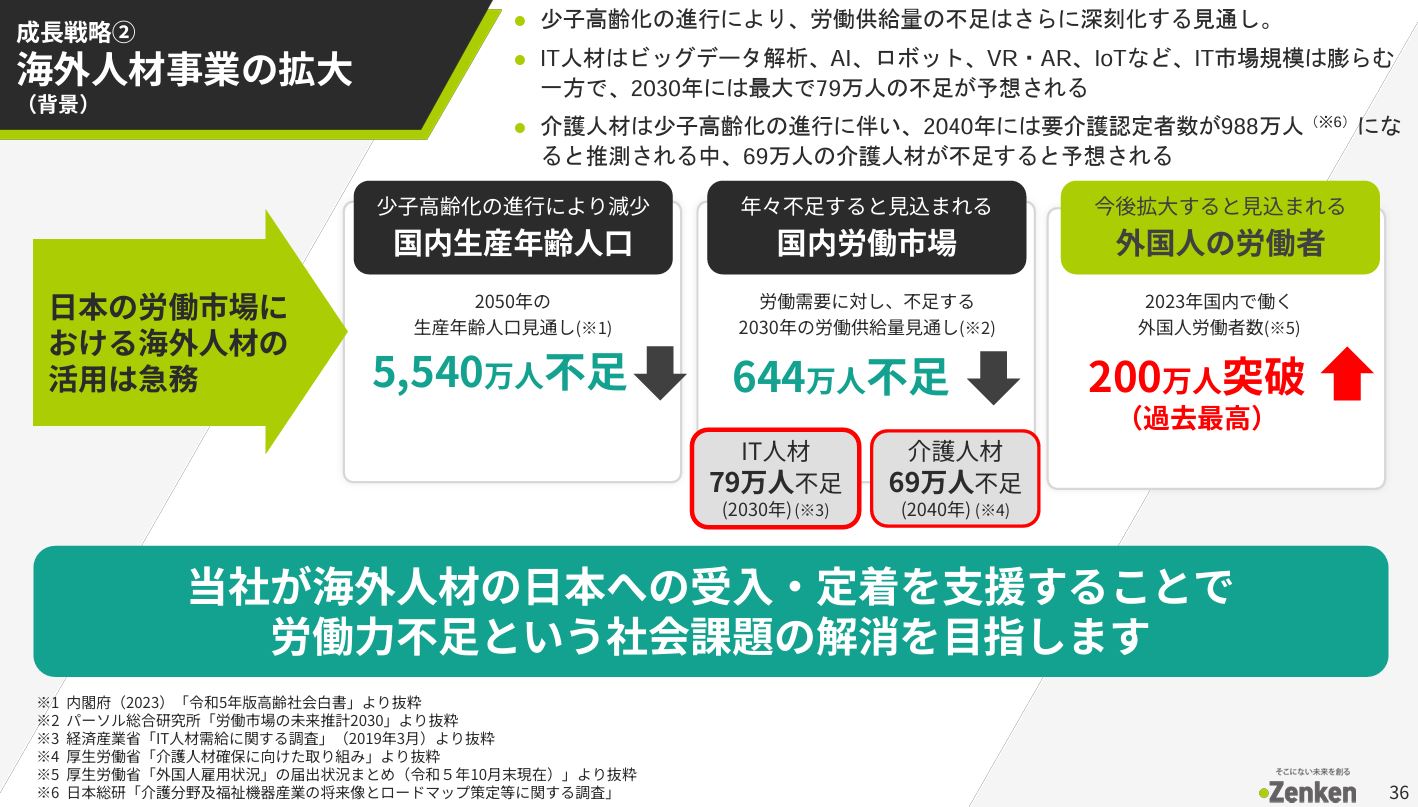

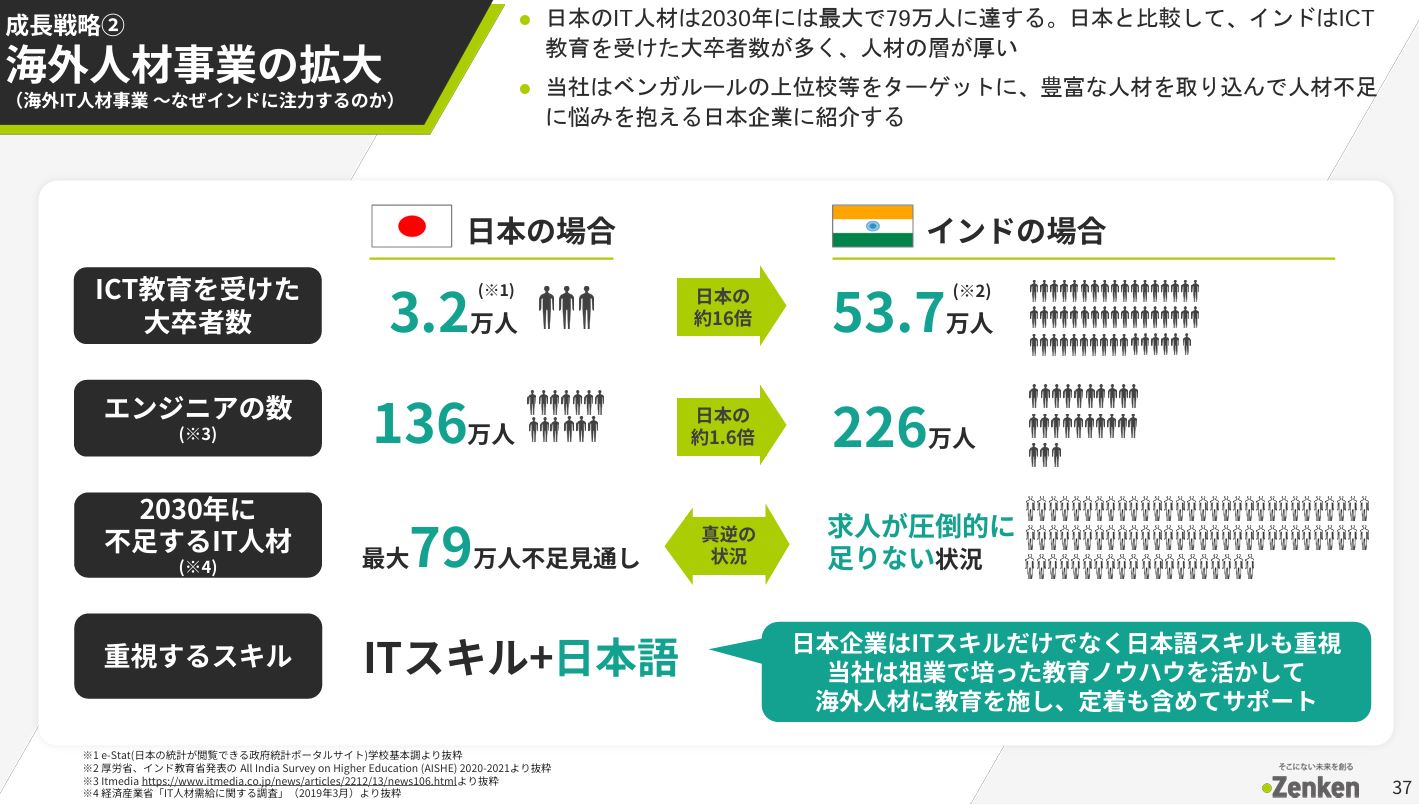

① 巨大な追い風:IT・介護分野の深刻な人手不足

日本が直面する生産年齢人口の減少は、もはや国家的な課題です。

特に、決算説明資料(P.36)でも指摘されている通り、以下の2つの分野の人手不足は極めて深刻です。

- IT人材:2030年に最大79万人が不足

- 介護人材:2040年に最大69万人が不足

この合計148万人という巨大な「人材需要の空白」は、見方を変えれば、Zenkenにとって長期にわたる巨大なビジネスチャンスを意味します。

② Zenken独自の強み:「インドIT人材」と「一気通貫サポート」

この巨大市場に対して、Zenkenは他社にはない明確な強みを持っています。

インドIT人材への集中戦略

日本のIT人材が3.2万人であるのに対し、インドには53.7万人ものICT教育を受けた大卒者が存在します(同P.37)。

Zenkenは、この「人材の宝庫」であるインドのトップクラスの大学と提携し、優秀なIT人材を日本企業に紹介するパイプを構築しています。

祖業「語学教育」を活かした一気通貫サポート

Zenkenのルーツは、1975年創業の教育事業にあります。

この長年培ったノウハウを活かし、単に人材を紹介するだけでなく、「入社前の日本語教育」から「入社後の定着サポート」までを一気通貫で提供できるのが最大の強みです(同P.39)。

特に、介護分野ではインドネシアの送出機関との独占契約や、M&Aで取得した自社介護施設を「海外人材活用のロールモデル」として運営するなど、実践的なノウハウを蓄積しています(同P.40-41)。

政府との連携

2023年には、半官半民のインド政府系機関(NSDCI)と業務提携を結びました(同P.42)。

これは、国を挙げたプロジェクトとして、質の高い人材を安定的・継続的に確保できる強力な後ろ盾を得たことを意味します。

この「海外人材事業」が本格的な収益拡大フェーズに入った時、Zenkenの企業価値は現在の水準から大きく飛躍する可能性を秘めているのです。

3. 投資する上での課題とリスク 〜「光と影」を見極めるプロの視点〜

ここまでZenkenの持つ大きな可能性について解説してきましたが、投資の世界に「ノーリスク・ハイリターン」は存在しません。

プロの投資家は、リターンへの期待と同じくらい、いや、それ以上にリスクを精査します。

Zenkenが抱える「課題」と「リスク」についても、冷静に見ていきましょう。

① 主力事業(WEBマーケティング)の構造的課題:減少し続ける「運用メディア数」

最新の決算で利益改善が見られたWEBマーケティング事業ですが、手放しでは喜べません。半期報告書(P.6)を詳しく見ると、深刻な課題が浮かび上がってきます。

- 運用メディア数の減少

新規のメディアは68件公開しているものの、解約もあり、運用しているメディアの総数は970件と、前年同期から61件も減少しています。 - 売上高への影響

この運用メディア数の減少が直接的な原因となり、セグメントの売上高は前年同期比で3.7%の減収となっています。

つまり、現在の増益は「BtoBシフト」や「コスト見直し」による収益性改善によるものであり、事業の規模(トップライン)そのものはまだ縮小傾向にある、ということです。

会社側もこの「解約の低減」を最重要課題と認識していますが(決算説明資料P.16)、この減少トレンドを反転させ、再びメディア数を増加軌道に乗せることができるかどうかが、今後の持続的な成長の鍵を握る、最大の課題と言えるでしょう。

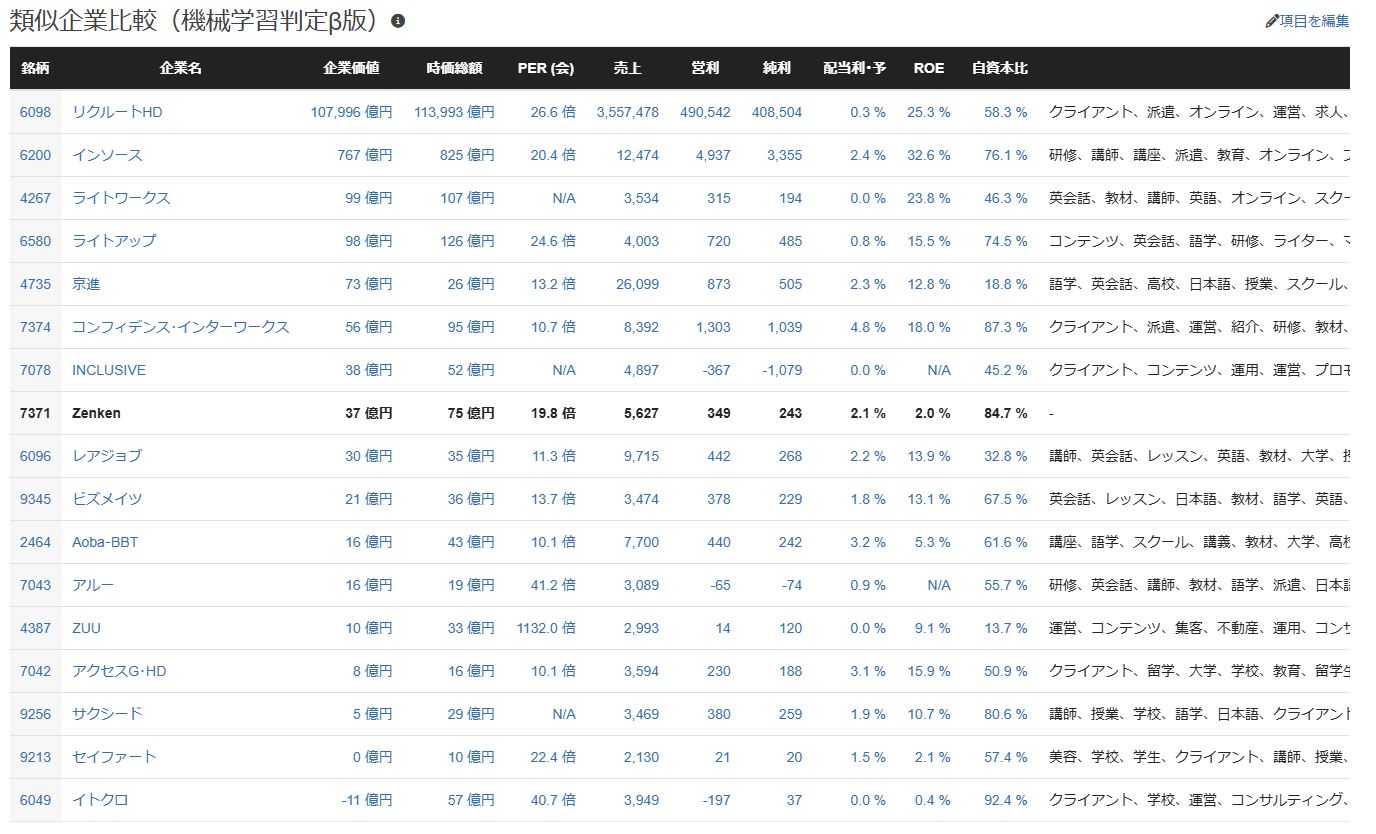

② 競合比較で見る「収益性の低さ」という現実

次に、類似企業との比較データを見てみましょう。Zenkenの株価指標がいかに割安かが見て取れますが、同時に収益性の課題も浮き彫りになります。

- ROE(自己資本利益率):2.0%

ROEは株主資本を使ってどれだけ効率的に利益を上げたかを示す最重要指標です。

ZenkenのROEは2.0%と、類似企業(リクルート:25.3%、インソース:23.8%、ライトアップ:15.5%など)と比較して、著しく低い水準にあります。

これは、自己資本比率が85.6%と非常に高く、財務が健全であることの裏返しでもありますが、「株主から預かった資本を、十分に活かしきれていない」という経営課題を示しています。

PBRが0.61倍という極端な低評価も、この低いROEが大きな原因です。

株価が本格的に上昇するためには、業績回復はもちろんのこと、この資本効率をいかにして改善していくかという、経営陣の手腕が問われることになります。

③ 海外人材事業の「不確実性」と「時間軸」

未来の成長エンジンとして期待される海外人材事業ですが、これもリスクと無縁ではありません。

- 外部環境リスク

半期報告書(P.4)でも言及されている通り、海外人材の受け入れは各国の政策や法改正、国際情勢、為替変動といった、自社ではコントロール不能な外部要因に大きく左右されます。 - 時間軸のリスク

インド政府との提携など、大きな布石は打たれていますが、それが本格的な収益として結実するには、まだ相応の時間がかかります。

投資家は、その成果が出るまで辛抱強く待つ必要がありますが、その間に市場環境が変化する可能性もあります。

【リスクへの向き合い方】

これらの課題とリスクを総合すると、Zenkenへの投資は「短期的な成果を求める投資には向いていない」ことが分かります。

むしろ、

- WEBマーケティング事業の「解約率」が改善し、運用メディア数が下げ止まるか。

- 海外人材事業の売上・利益が、四半期ごとに着実に積み上がっていくか。

- 会社として、ROEを改善する具体的な施策を打ち出してくるか。

といった点を、決算ごとに冷静に見極めながら、数年単位の長期的な視点で、会社の変革と共に歩む覚悟が求められる投資と言えるでしょう。

これらのリスクを理解し、許容できる投資家にとってのみ、現在の株価は大きなチャンスとなり得るのです。

4. 指標分析:PBR0.6倍!市場が過小評価する「資産価値」と「回復期待」

Zenkenの事業内容と課題が見えてきたところで、次に現在の株価が投資対象としてどれだけ魅力的な水準にあるのか、具体的な「数字(指標)」から徹底的に分析していきましょう。

結論から言えば、現在の株価は、いくつかの課題を考慮してもなお、極めて割安な水準に放置されていると言えます。

① PBR 0.61倍 ― 「解散価値」をも下回る衝撃的な割安度

投資家としてまず注目すべきは、PBR(株価純資産倍率)が0.61倍という衝撃的な低さです。PBRは、株価が「1株あたりの純資産(BPS)」の何倍かを示す指標で、企業の資産価値から見た株価の割安度を測ります。

- 1株あたり純資産(BPS):1,009.11円

- 現在の株価(分析時点):約618円

これは、仮に今Zenkenが会社を解散して全資産を株主に分配した場合、計算上は1株あたり1,009円が返ってくるのに対し、市場ではその株がたった618円で売買されている、ということを意味します。「解散価値の約6割」というバーゲンセール価格です。

さらに、同社の自己資本比率は85.6%と極めて高く、資産のほとんどが返済不要な自己資本で構成されています。この鉄壁の財務基盤を持つ企業の株価が、なぜここまで安く評価されているのか。

それは、後述する収益性の低さが大きな要因ですが、それにしても市場の評価は過度に悲観的と言えるでしょう。この「資産価値」と「株価」の間に存在する大きなギャップこそが、私たちの投資機会の源泉となります。

② PERと配当利回り ― V字回復を織り込んでいない株価水準

次に、利益面から株価を見てみましょう。

- PER(株価収益率):19.8倍(24年6月期実績ベース)

- 来期予想PER:約19.7倍(25年6月期予想EPS 31.3円ベース)

PERだけを見ると約20倍と、特段割安には見えないかもしれません。

しかし、これは業績が「大底」を打った直後の数字である点に注意が必要です。

もし、今後の事業構造転換が成功し、2022年6月期のようなピーク時の利益(EPS 133.4円)に近づいていくのであれば、現在の株価はその成長ポテンシャルを全く織り込んでいないことになります。

- 配当利回り:2.10%

配当は前期の17円から13円へと減配予想となっており、現時点での利回りの魅力は高くありません。

しかし、これも業績の底入れに伴う一時的なものと捉えるべきです。

今後、V字回復が実現すれば、過去の実績(20円配当)への復配、さらには増配も十分に期待できます。

【指標分析の結論】

現在の株価は、「極めて安全な財務」と「豊富な純資産」という強力な下支えがあるにもかかわらず、市場から過小評価されています。

業績回復の兆しが見え始めた今、この割安感は非常に魅力的です。

株価が本来の資産価値であるPBR1倍(株価1,009円)に戻るだけでも、約60%の上昇余地がある計算になります。

5. テクニカル分析:大底圏からの脱出、上昇トレンドへの胎動

ファンダメンタルズ的に極めて割安であることは分かりました。

では、売買のタイミングを計る上で重要なチャートは、私たちにどのようなサインを送っているのでしょうか。

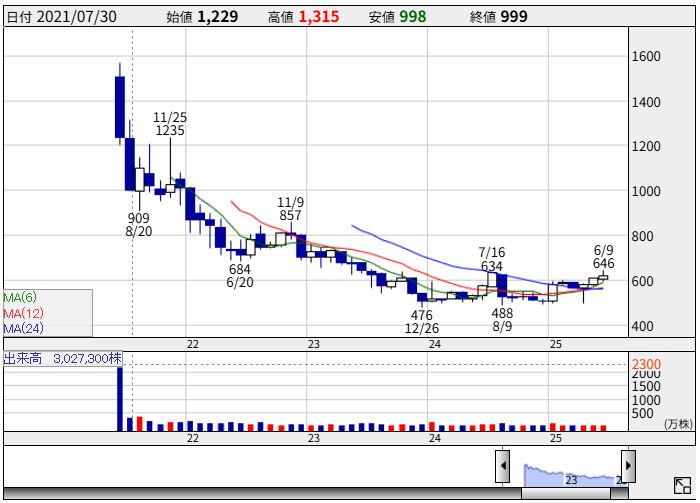

① 長期(月足)チャート:2年半続いた下降トレンドの終焉

まず、最も大きな流れを見る月足チャートです。

2021年の上場直後につけた高値から、株価は2年半にもわたる長い下降トレンドにありました。

しかし、2023年末に476円で歴史的な安値を記録して以降、明らかに潮目が変わっています。

注目すべきは、下値を切り上げながら、下降トレンドラインの上限に挑戦している点です。

ここを明確に上抜けることができれば、長期間続いた下落の時代が終わり、新たなステージへと移行する強いシグナルとなります。

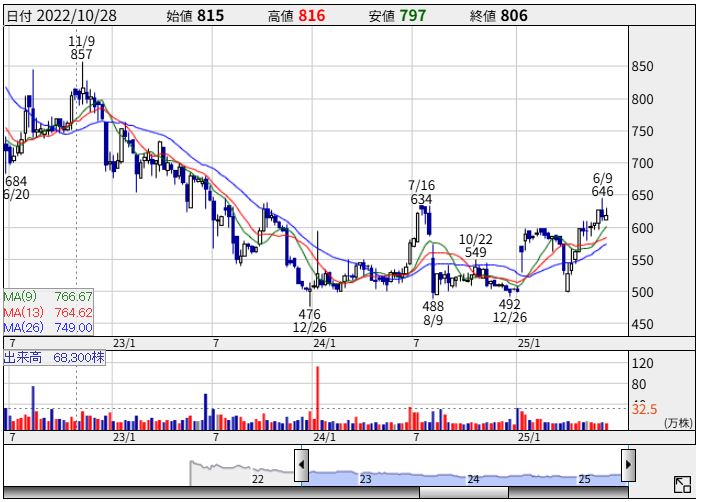

② 中期(週足)チャート:トレンド転換の予兆

中期的なトレンドを見る週足チャートでは、より明確な「トレンド転換のサイン」が現れています。

- トレンド転換の予兆

2024.7.16に下降トレンドを終わらせるかのような急上昇の値動きがありました。

また、そこから直近の最安値をつけることなく上昇しています。

これは、下降トレンドが終わり、上昇トレンドが始まったことを示す、教科書的な買いシグナルです。 - 移動平均線の収束と拡散

長らく下向きだった長期移動平均線(青線)が横ばいから上向きに転じ始めており、全ての移動平均線がエネルギーを溜め込み、上方向へ拡散(=株価上昇)しようとする力強さが感じられます。

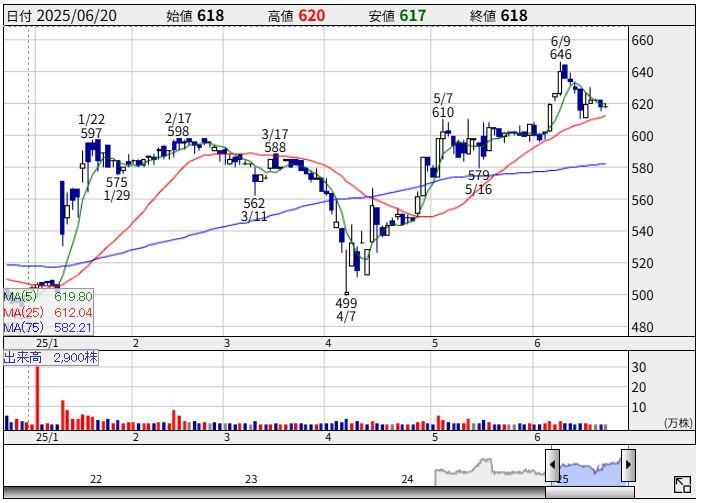

③ 短期(日足)チャート:上昇トレンド→押し目買いの好機

最後に、日々の値動きを見る日足チャートです。

4月7日に499円の安値をつけた後、株価は安値と高値を切り上げる美しい上昇トレンドを形成しています。

6月9日には646円の高値をつけましたが、現在はその過熱感を冷ます調整局面にあります。

このような上昇トレンドの中での短期的な下落は、絶好の「押し目買い」のチャンスとなります。

具体的には、上向きに転じた25日移動平均線(610円近辺)や、直近の安値圏である580円近辺が、サポートとして意識されやすい価格帯となるでしょう。

【テクニカル分析の総合結論】

長期チャートは大底圏からの脱出を、中期・短期チャートは明確な上昇トレンドへの転換を示唆しています。

まだ市場の注目度が低く、出来高が少ない「静かな」状態のうちにエントリーできる、テクニカル的にも非常に妙味のある局面にあると判断します。

結論:Zenkenはハイリスク・ハイリターン銘柄

さて、これまでの詳細な分析を全てまとめ、プロの投資家としての私の最終的な結論を述べます。

Zenken(7371)は、明確な課題とリスクを抱えながらも、それを上回る「事業変革のポテンシャル」と「株価の圧倒的な割安感」を併せ持つ、まさに『ハイリスク・ハイリターン』を体現する銘柄です。

これは、万人に勧められる安全な投資先ではありません。

しかし、リスクを理解し、企業の変革ストーリーに賭けることができる投資家にとっては、またとないチャンスが眠っている可能性があります。

【Zenkenへの投資を一言で表すなら】

市場から見捨てられた資産バリュー株が、社会課題を解決する成長株へと羽化する、その壮大な『変身物語』の序章に、割安な価格で参加する投資。

ポジティブ材料(光の部分)

- 業績の「大底」脱出: 2年続いた減益トレンドに終止符を打ち、利益は回復基調へ。特に、収益性の高いBtoBへのシフトと、成長事業(海外人材)の黒字化は、質の高い回復であることを示唆しています。

- 巨大な成長エンジン: 日本の「IT・介護分野の人手不足」という、数十年単位で続く巨大な社会課題をビジネスチャンスに変える「海外人材事業」は、未来の業績を牽引する強力なエンジンとなるポテンシャルを秘めています。

- 衝撃的な株価の割安感: PBR0.6倍台という「解散価値の6割」で買える株価は、極めて安全性の高い財務基盤を考慮すると、市場の過度な悲観が生んだ歪みとしか言えません。

- 明確なトレンド転換のサイン: 長期にわたる下落トレンドを終え、チャートは「ゴールデンクロス」を形成。テクニカル的にも、上昇トレンドの初動である可能性が高い状況です。

懸念材料(影の部分)

- 主力事業の構造的課題

マーケティング事業の運用メディア数が依然として減少傾向にあり、トップライン(売上高)の成長が回復するかが最大の課題です。 - 低い資本効率(ROE)

豊富な自己資本を十分に活かしきれておらず、株主資本利益率(ROE)が競合他社に比べて著しく低い点は、経営陣が向き合うべき重要な経営課題です。 - 外部環境リスクと時間軸

海外人材事業は、国際情勢や法改正などの外部リスクに左右されやすく、また、本格的な収益貢献までにはまだ時間がかかる可能性があります。

プロとしての投資戦略

これらの「光」と「影」を踏まえた上で、Zenkenへの投資戦略は以下のようになります。

「数年単位の長期的な視点を持ち、会社の変革を確認しながら、時間と資金を分散して買い下がる。主力事業のメディア数が下げ止まり、海外人材事業の利益貢献が明確になった時が、市場の評価が一変する『Xデー』となる可能性を待つ。」

短期的な値動きに一喜一憂するのではなく、四半期ごとの決算で「解約率の改善」「海外人材事業の進捗」「ROE向上の施策」といった点を冷静にチェックし続けることが、この投資を成功に導く鍵です。

市場から忘れ去られ、静寂に包まれている「夜明け前」の今だからこそ、大きなチャンスがある。

Zenkenは、そんな株式投資の醍醐味を味あわせてくれる、非常に興味深い銘柄であると私は結論づけます。

参考文献

◆Zenken(公式サイト)

https://www.zenken.co.jp/

・2025年6月期第3四半期決算説明資料.pdf

・2025年6月期第3四半期決算説明 配信動画

・半期報告書-第49期.pdf

◆株探(7371 Zenkenのページ)

https://kabutan.jp/stock/chart?code=7371

◆バフェットコード(7371 Zenkenのページ)

https://www.buffett-code.com/company/7371/