見逃してると損するかも…先行投資で株価10倍![5254]Arent

テンバガー…いやハンドレッドバガー候補!?

今回、ご紹介する銘柄は個人的にかなり興味深い会社です。

その名は「株式会社Arent(アレント)」。

株価が爆上がりする要素がいっぱいで、うまくいけば株価100倍になる可能性を秘めているめちゃめちゃヤバい銘柄です。

ただ、その分の投資リスクはあります…。

今回はArentってどういう会社なのか、成長性・将来性はあるのか、ぶっちゃけ株価は上がるのか、という観点で銘柄分析をしていこうと思います。

優良なテンバガー銘柄を探している投資家の皆様のご参考になれば幸いです。

Arentってどんな会社?

建設業界のDXコンサル×システム開発会社

まず、Arentとはどういう会社なのかをざっくり説明します。

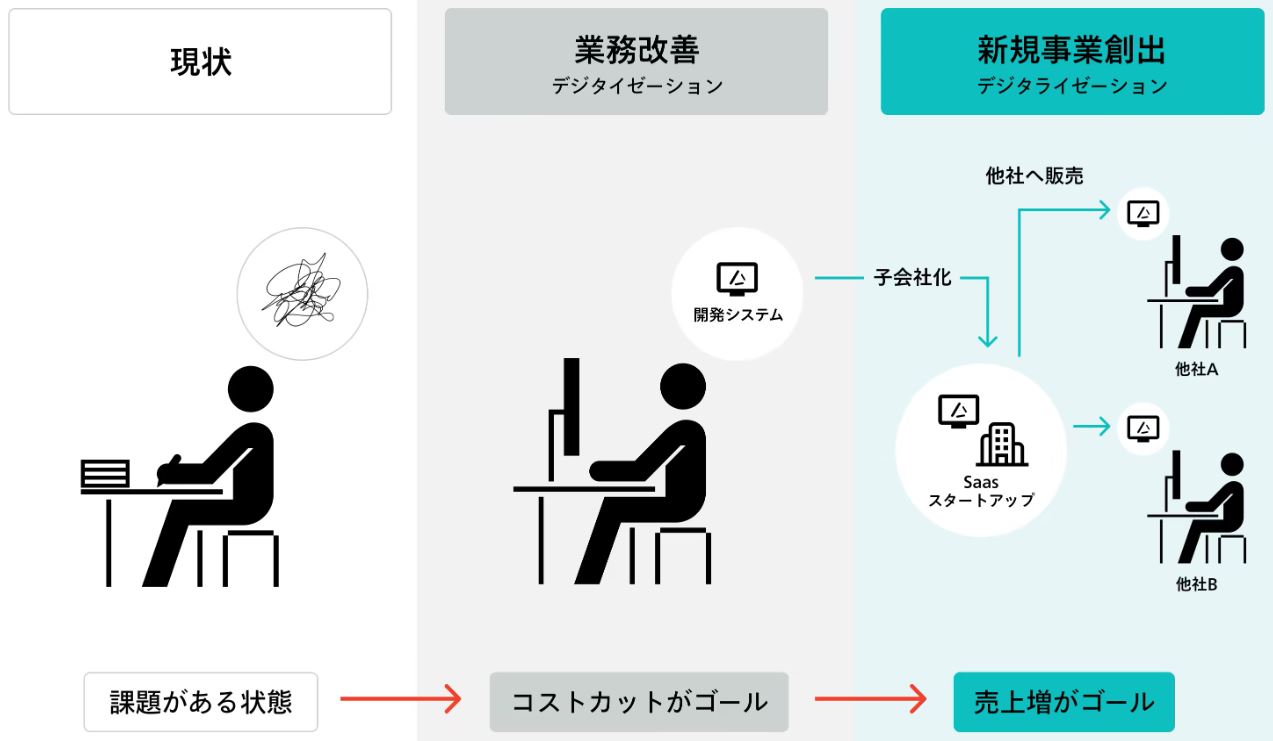

一言でいうと「建設業界でのDXコンサル&システム開発」をする会社です。

クライアントの現状の課題を確認し、業務の改善を行います。

これだけだと、どこにでもある一般的なコンサル会社ですが、Arentはそれだけにとどまりません。

クライアントと一緒に新規事業の提案・立ち上げを行い、共同でシステムを開発し、それを他社へ販売することで自社とクライアントの両方で利益を得る、というビジネスモデルです。

建設業界は他のセクター(分野)よりDX化が遅れていて、まだまだ業務が非効率のままになっている部分が多いです。

Arentは、ブルーオーシャンとなっているココにいち早く目をつけて参入しています。

ちなみに、テンバガー達成要因の一つに「情報セクターはテンバガーになる確率が高い」というデータがあります。

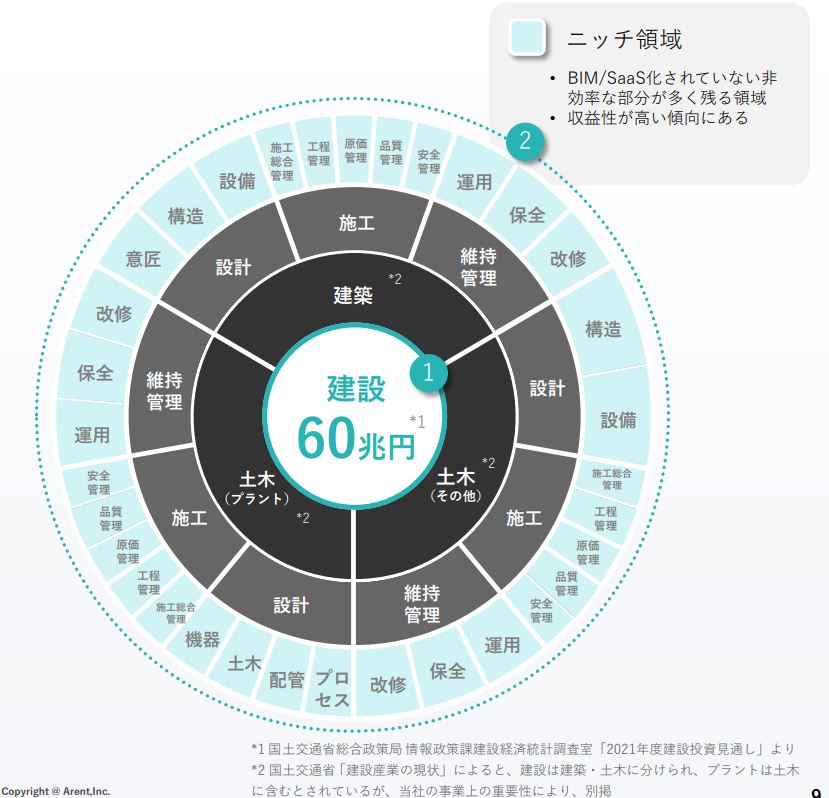

巨大市場でニッチ領域をガンガン攻める

建設業界はものすごく市場規模が大きいです。(約60兆円)

市場規模でいうと日本全体で2番目に大きいマーケットです。

ちなみに、1位は自動車業界。

市場規模が大きいということは、その分ニッチな分野も多いということになります。

大手が参入できていない領域が多くある、ということはそこにビジネスチャンスが広がっていることになります。

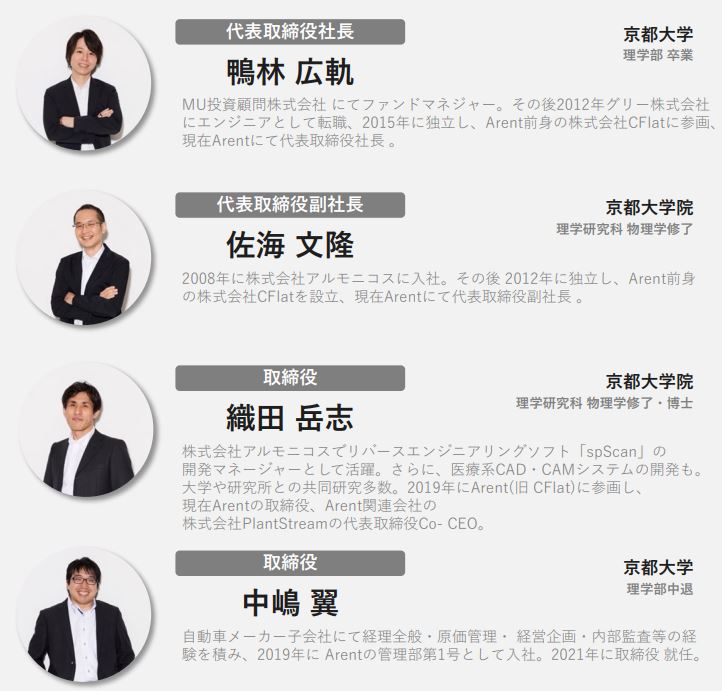

優秀すぎる経営陣

成長できる会社は経営者&スタッフが優秀である必要があります。

Arentはこの点についても問題なくクリアできています。

経営陣は京都大学 理学部出身、CROに元キーエンス社員(京都大学)、エンジニアは東京大学・京都大学・東京工業大学などの出身者というクレバー揃いです。

これだけの人材が集まれば、高度な数学力や3D技術力が必要とされるシステム開発や新規事業の立ち上げは可能でしょう。

テンバガー達成要因の一つである「経営者&スタッフが優秀」というポイントを押さえています。

- 建設業界でのDXコンサル×共同システム開発で稼ぐ会社。

- 巨大市場の建設業界はDXが遅れていてニッチな分野が多いので、そこを攻める。

- 経営陣&エンジニアのレベルが高い。

詳細は公式ホームページ(https://arent.co.jp/)を見てみてください。

Arentの成長性に期待大!

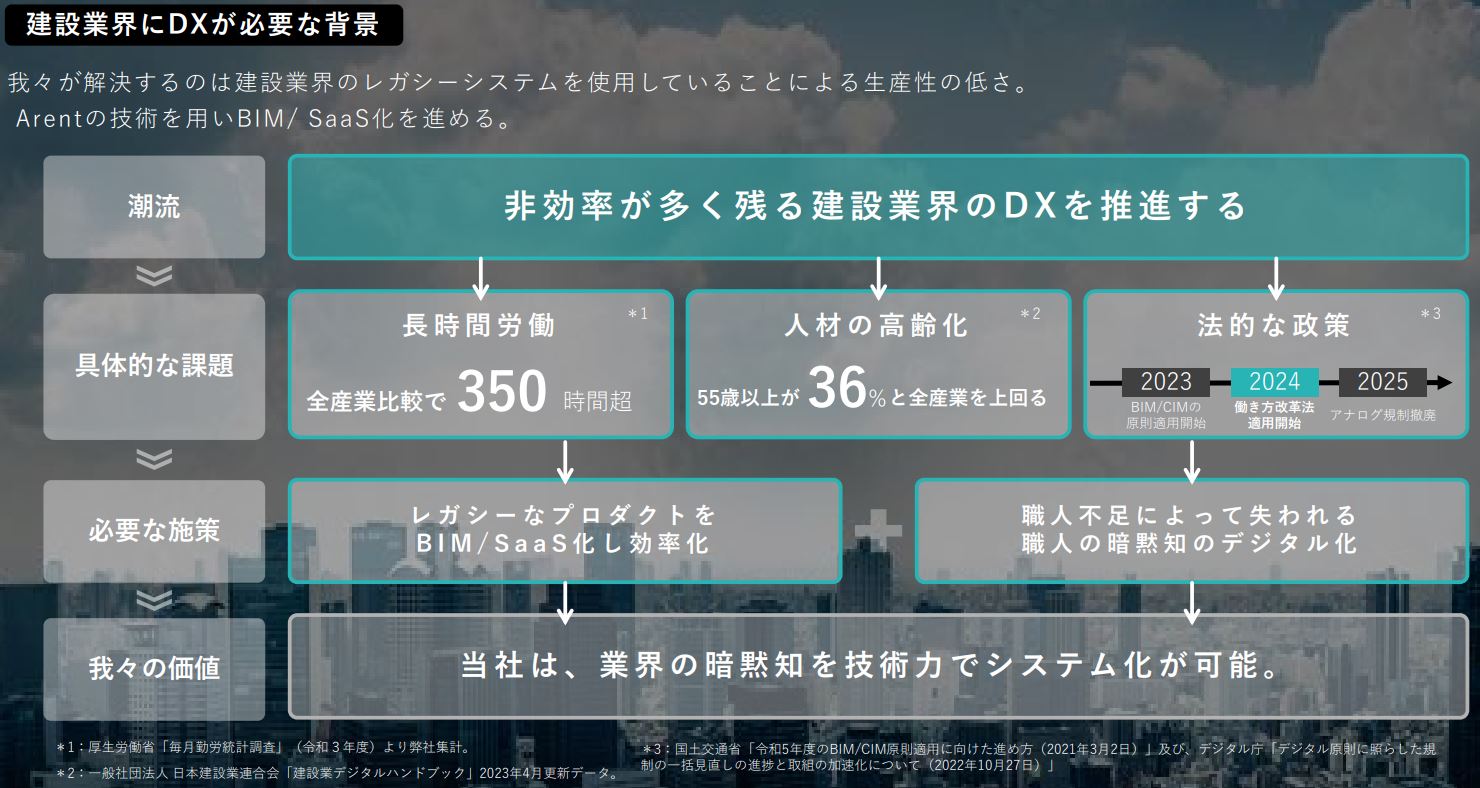

トレンド&法改正が追い風に

Arentが成長すると思う根拠の一つに「現在のトレンドに乗っている」という点が挙げられます。

前述したとおり、建設業界はまだまだ業務の効率化が進んでいません。

それに加えて、長時間労働が横行しており、かつ人材の高齢化が進んでいます。

そんな中、ようやく国は「長時間労働をやめい!」と重い腰をあげて法改正をしました。

これにより、後れを取っていたDXに建設業界も本腰をあげてきた、という流れです。

また、建設業界は図面が必須となりますが、図面を作成するツールにCADがあります。

今後は、CADを使わずに新しいツールである「BIM」を使っていくように法改正がされています。

この2つの大きな法改正によって、建設業界のDXが加速化されることになります。

よって、そこに新たなビジネスチャンスがあることになります。

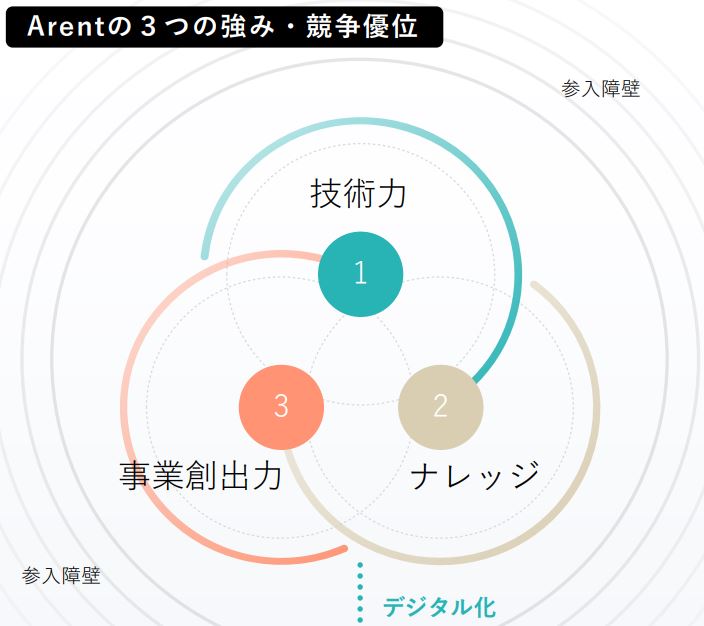

Arentの強み・競争優位性

Arentは他社にはない強みがいくつかあります。

1.技術力

Arentには3Dを核とした建設業界のDX化に必要な技術を一社で保有しています。

また、BIMの領域でニッチな特許を多数出願しています。

これだけでもかなり他社との差別化ができるのですが、前述したとおり、優秀なエンジニアが多数在籍している点も見逃せません。

2.ナレッジ

システム開発のやりかたは、ウォーターフォール型が一般的ですが、Arentはアジャイル型を採用しています。

初めから細かい設定を決めずに、小単位で「実装→テスト」を繰り返していく開発手法。

不具合や仕様変更があった場合の修正がスムーズだが、変更への対応力や技術スキルなどが必要。

アジャイル型での開発はまだ慣れていない会社が多いため、それができるArentはその分知識を深めていくことができますね。

(知識=会社のチカラの一つ)

3.事業創出力

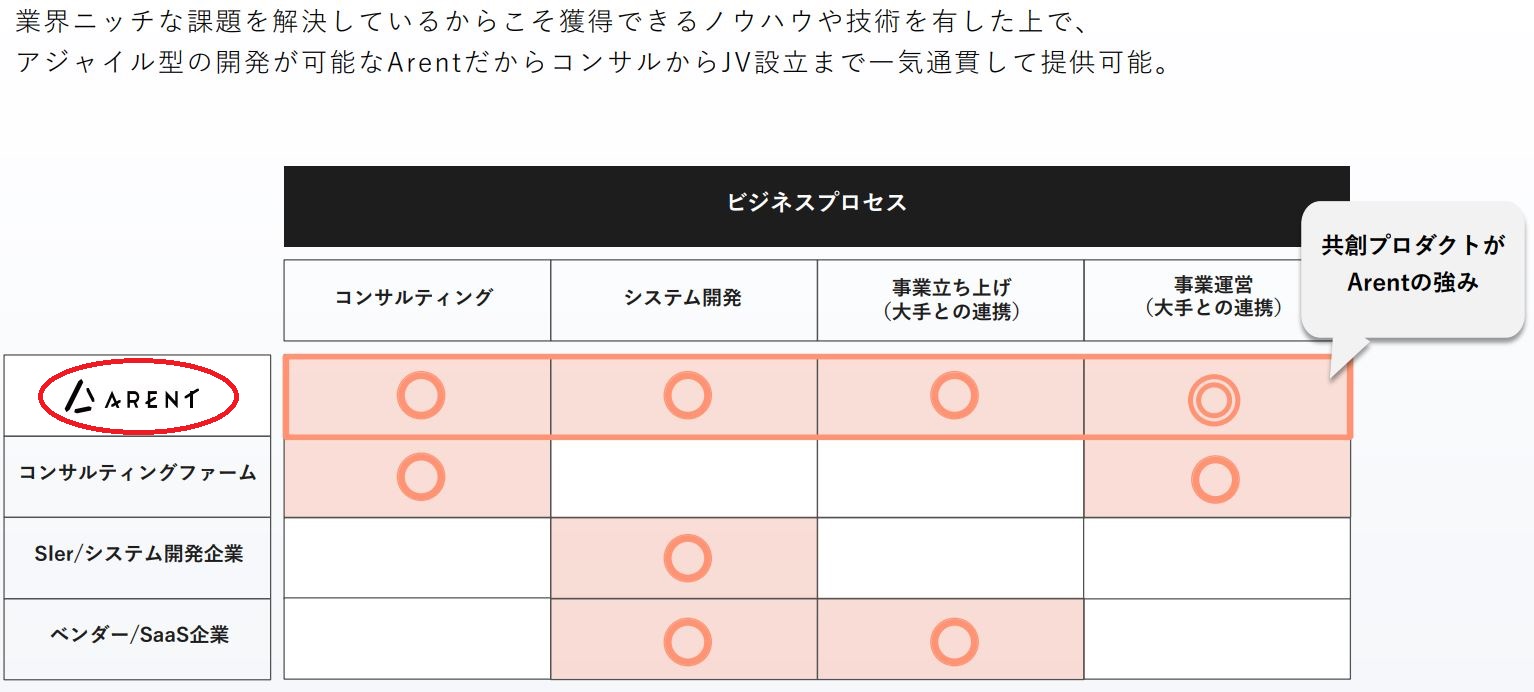

「優秀なスタッフ」+「豊富な知識&ノウハウ」があるArentだからこそできるのが、一気通貫サービスです。

コンサル会社はコンサルだけ、システム開発会社は開発だけ、という会社が多い中、Arentはコンサル・システム開発・事業立ち上げ・事業運営をまとめて行うことができます。

お願いする企業側からすると「じゃあ、まとめてお願いしまーす。」となるので、これが参入障壁にできるところかと思います。

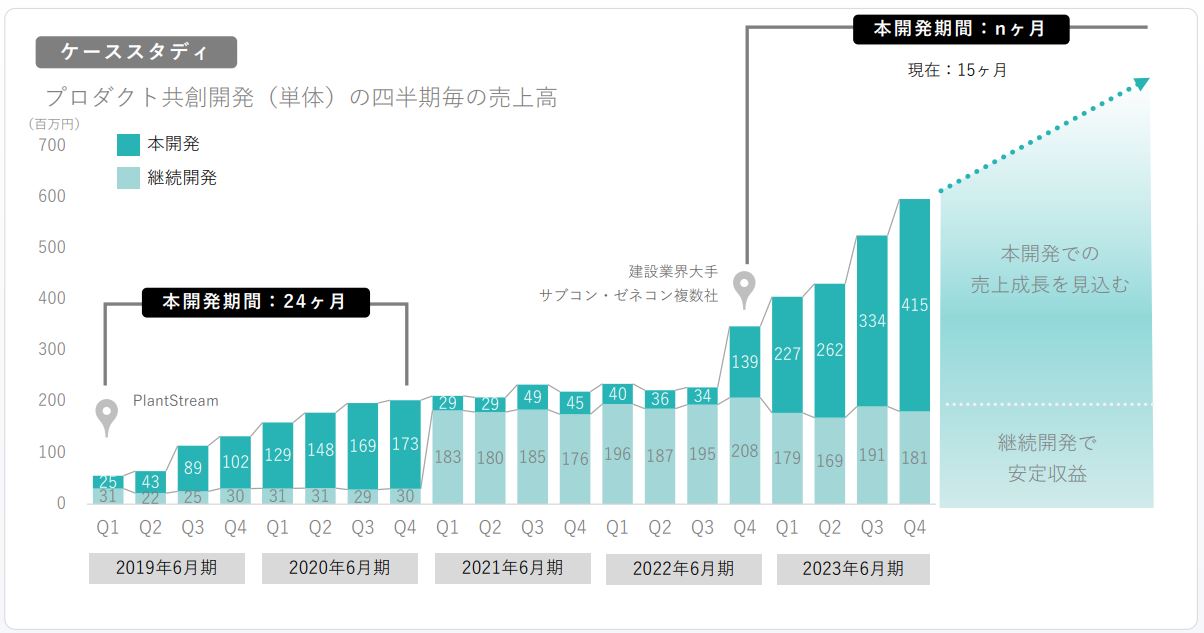

クリティカルヒットで10倍成長!?

Arentのビジネスモデルは「共同開発」→「継続開発(保守)」という流れになっています。

↑のグラフでいうと、2020年6月期Q4でシステム開発が終わった後、2021年6月期Q1からは「本開発での売上」が「継続開発」に移行していることがわかります。

そして、その継続開発にかかる収入はずっと続いています。

ということは、新しい本開発が増えれば増えるほどストック収入のように継続開発での安定収入が増えていくことになります。

仮に本開発で大きな仕事を受注することができれば、会社としての時価総額は何倍にも膨れ上がることになります。

そうすれば、必然的に株価も上昇していくでしょう。

まぁ大きな仕事がなかったとしても、順調に本開発をこなしていけば着実に会社は成長できます。

この点が、この銘柄の魅力の一つでもありますね。

- ビジネスの内容が時代のトレンドに乗っていて、かつ法改正がその後押しになっているので稼ぎやすい。

- この会社の強みは「確かな技術力&知識が豊富」「オールインワンで受注できる」ところ。(参入障壁)

- ストック収入が積み上がりやすい構造で、着実に成長できる。

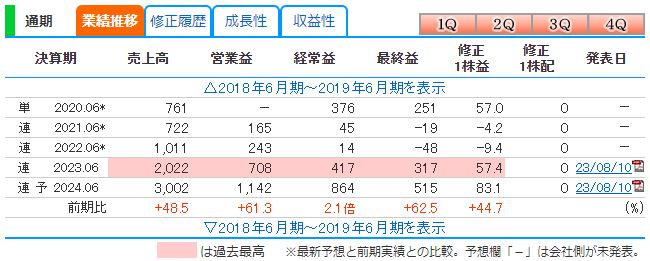

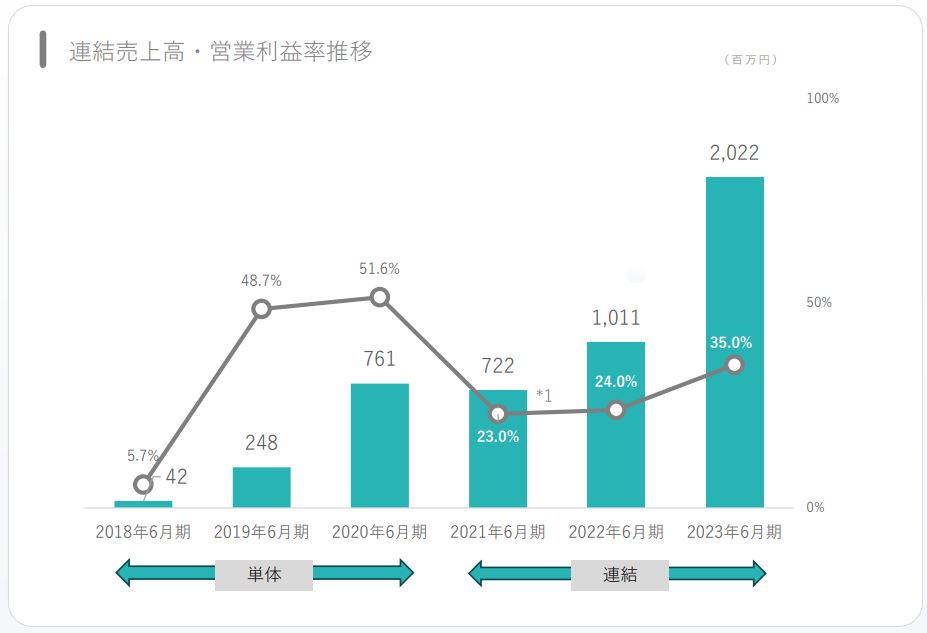

Arentの業績は絶好調!

売上・利益=増収増益&利益率が高い!

Arentの売上、利益、利益率などを見ていきましょう。

といっても、上場して半年足らずなので、まだデータが少ないです。

↑の表は株探のデータ、↓のグラフは公式発表している資料からの抜粋です。

特筆すべき点は、営業利益率が35%もあるところでしょう。

コンサル業ということから利益率は高めになるとは思いますが、売上が2倍になった状態で利益率も高いため、今後の株価上昇に期待ができる数値ですね。

共創開発が完了して継続開発に移行すればするほど、売上高&利益は積みあがっていく構造になっています。

そして、継続開発というのはそこまで手間がかからないと思われるため、高い利益率を維持できるのではないかと思います。

大株主は経営陣でガッチリ

↓の表はArentの大株主リストです。

筆頭株主は代表取締役、それ以外の個人も経営陣メンバーです。

これは、投資家である我々と利害が一致しているということから、株価上昇のプラス要因になります。

ちなみに、テンバガー銘柄の条件の一つに「大株主が代表者、または経営者がいること」が挙げられます。

必須条件ではありませんが、オーナー企業の方がテンバガーになりやすい傾向にあるということです。

その他指標をチェック

ザックリと他の指標もチェックしておきましょう。

株価は1株あたり4,430円です。

1単元100株で投資しようとすると40万円以上かかるため、少し躊躇する金額になりますね。

時価総額は275億円です。

まだまだ成長中のため時価総額が小さいです。

これは成長余地がかなりあるため、リスクはありますがそれ以上にリターンを期待してしまいます。

PERは75倍です。

いやー、これはちょっと高いですね。

その分投資家からの期待が大きいとも言えます。

短期トレードであればPERの大きさは気になりませんが、長期ホールドするのであればココの数字は少し気になるところです。

ROEは9.2%です。(株探のデータでは11.66%)

通常、10%以上だと経営が優秀と言われますので問題ないかと思います。

自己資本比率は76%です。

業種によって異なりますが、50%超えていれば倒産の危険性は低いといわれますので問題なしです。

配当利回りは0%です。つまり、無配です。

まぁ今この会社に配当を期待するのは時期早々といえます。

配当を出すぐらいなら、その分を次の事業に充ててガンガン成長してほしいところですね。

- 売上、利益はガンガン右肩上がりに増加中

- 営業利益率は驚異の35%以上

- 大株主は経営陣で囲い込み

- 時価総額は300億円以下

- ↑の4つはすべてテンバガー銘柄の共通事項♪

- PERはちょっとお高め…

- まだ配当に期待しちゃダメ

Arentの買い時は?

↓のチャートは上場から現在までの株価の推移を表したものです。

上場startから順調に上昇してきたものの、三尊天井の形から下降トレンドに切り替わっている、という感じです。

ただ、4,400円あたりに壁があるのか、それ以下になる前に反発・上昇しています。

その反発の大きさも徐々に少なくなっていますね…まるでボールがバウンドしていくようなイメージです。

この形は、今後大きくどちらかに動くパターンが多いです。

上昇するのか下降するのかは正直わかりませんので、今後の値動きをチェックしつつ、大きく動いた方に順張りするのがセオリーでしょう。

「買い」のタイミングを待っている人は、少々ギャンブルですが将来性に賭けて今買うか、チャートが上昇トレンドに戻ったと判断できたときに買うかの2択でいいと思います。

逆に、4,400円を大きく下回ってしまうと、ちょっと買いづらくなります。

ちなみに、私は後者…つまり待ちの戦略を取ろうと思います。

具体的には、黄色のトレンドラインの上に値動きが乗っかって、その後そのラインを下回らないときに買おうかなと思います。

Arentへの投資リスクは…

公式が事業に対するリスクをオープンにしてくれているので、簡単に要約します。

- 共同経営している会社が想定どおり儲かるかどうか

- 特定の2社への依存度が高い

- 人材不足の中、優秀な人を採用できるか

どれも多少気になることではありますが、それを言うならどの会社でも同じようなリスクはありますので、バッドシナリオを考えておく程度で十分かと思います。

個人的には…

- 競合他社との競争に勝てるか

- 優位性・参入障壁を築けるか(この会社でないとダメってのが欲しい)

- ストック収入を増やしていけるか

- 海外展開できそうか

このあたりがクリアされていくと、爆発的に株価が上がっていくのではないかと思います。

まとめ

- Arent(5254)は、建設業界でのDXコンサル×共同システム開発会社。

- 巨大市場の建設業界はDX化ができていない&法改正の後押しがあり、コンサル&システムのニーズが高い。

- 会社の強みは、経営陣&エンジニアのレベルが高い、オールインワン受注、共同開発による知識ストック。

- ブランディング強化・高付加価値営業で業界のいいポジションが取れれば高成長が期待できる

- テンバガー要素を満たしていて、爆上げに期待できる。

…売上、利益は右肩上がりで、高利益率(35%)

…大株主は経営陣が多い

…時価総額は300億円以下 - PERはちょっとお高めで、1株あたり株価も4,500円なのでサクッと買えない。

- まだ配当に期待しちゃダメ

- 新NISAで買って、株価が10倍になるのを待つのもGOOD

※投資は自己責任でお願いします。

※これは単なる一個人の投資家が分析したものであるため、必ず株価が上昇・下降するなんてことは予想できません。

参考資料

・公式ホームページ(https://arent.co.jp/)

IR:事業計画及び成長可能性に関する事項.pdf

IR:2023年6月期決算説明資料.pdf