税金をコントロールしたいなら副業・フリーランス

- サラリーマンは必要経費の申告はムズカシイけど、フリーランスは必須の知識。

- フリーランスは必要経費を制することで十分な節税が可能。

- 税の制度が変わって、フリーランスが減税される。

- フリーランス独自の制度を利用して賢く税金をコントロールしよう。

税金をコントロールできるのは事業主・法人側

サラリーマンは、会社から給与をもらうときに何かよくわかんないもの(所得税・住民税・社会保険料など)が勝手に差し引かれて、残った額が振り込まれていると思います。

しかし、個人事業主(フリーランス)や法人は違います。

利益が出るたびに税金を引くことが難しいため、1年分の収入と経費を計算して申告した後に税金などを支払うことになります。

ここまでだと、「別に給与から引かれても、自分で払っても同じじゃん。」って思われるかもしれません。

が、重要なのは自分で収入から経費が差し引ける、というところです。

必要経費は強い味方!

そもそも必要経費って何?

必要経費の重要性をお伝えする前に、必要経費って何?って人のためにサクッと説明しときます。

必要経費とは、その収入を得るためにかかった支出のことです。

例えば、美容室を経営している場合、店舗の維持費(家賃・光熱費など)や従業員の給与、設備や消耗品、広告代などがかかります。

このように、仕事上これは必要になる出費だよね、っていうものが必要経費というものです。

「いいなぁ、フリーランスは必要経費があって。サラリーマンだって仕事で私物の文房具使ったり、自分のスマホ使ったり本やらスーツやら買ってるのになー。」

って声が聞こえてきそうなので、一応補足しておくと…サラリーマンにも必要経費はあります。

サラリーマンの必要経費は?

サラリーマンの人にも必要経費はありますが、サラリーマン全員が一斉に確定申告すると申告時期に大混乱することが目に見えています。

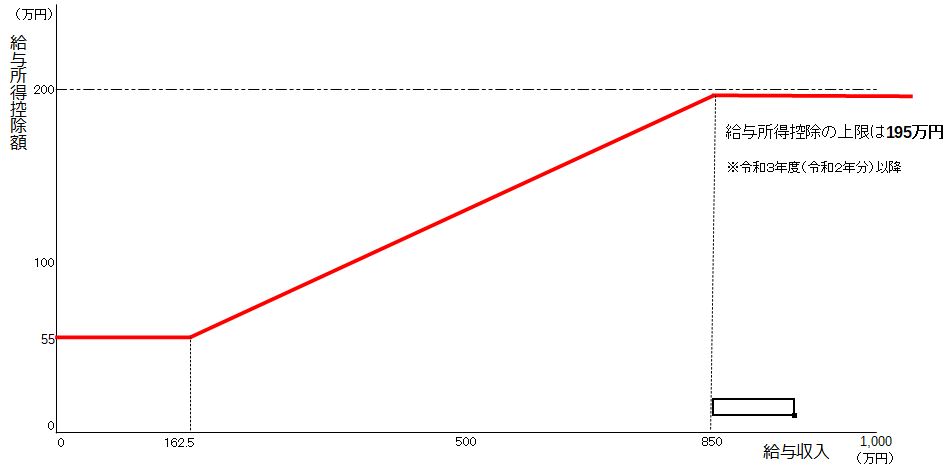

なので、ほとんどの人は申告しなくてもいいように、全員一律の経費を差し引いてくれる制度になっています。それが、給与所得控除といわれるものです。

例えば、年間300万円の給与収入がある人の給与所得控除は98万円、という感じで、収入によって控除額が計算式によって決まっています。

また、「オレは今年めっちゃ仕事で自腹切ったから税金下げてくれー。」って人のために特別に認められている控除(給与所得者の特定支出控除)を使うこともできます。が、一定以上の支払額+決められた支出+会社の証明という壁がありますので、実際に申告する人はあまりいません。ていうか、知られていないと思います。

事業主とサラリーマンの必要経費の違い

大事なポイントは、フリーランスは必要経費にできる範囲が広い、ということです。

例えば、自宅からオンラインで仕事をしているフリーランスとサラリーマンで、コレは経費になるの?っていうのを比較してみます。

| 支出 | フリーランス | サラリーマン |

|---|---|---|

| 家賃 | 一部OK | ダメ |

| 光熱費 | 一部OK | ダメ |

| パソコンの購入費 | 一部OK ※100%仕事用なら全額OK | ダメ |

| ネットの通信費 | 一部OK ※仕事用の回線があれば全額OK | ダメ |

| スマホの購入費・通信費 | 一部OK ※仕事用のスマホを契約してるなら全額OK | ダメ |

| プリンタの購入費 | 一部OK ※仕事でしか使わないなら全額OK | ダメ |

| 仕事で使う消耗品 | 全額OK | ダメ |

| 会社(取引先)までの交通費 | 全額OK | 全額OK(条件あり) ※通常は通勤手当として支給 |

| 自動車の購入費、メンテ代 | 一部OK ※仕事専用の車なら全額OK | ダメ |

| 仕事仲間との食事・飲み代 | 全額OK | 全額OK(条件あり) |

| 仕事用の書籍代 | 全額OK | 全額OK(条件あり) |

| その他特殊な控除 | 青色申告特別控除(65万円) | 給与所得控除(55万~195万円) |

表を見れば一目瞭然ですが、事業主はその仕事をする上で必要と思われるものはすべて経費にできます。

ただ、自宅を仕事場として使っているときは、自宅の全部が仕事用ってわけじゃないので、仕事部分だけ経費になる、という感じです。

それでも、パッと見てもフリーランスの方が経費が多く取れそうな感じがしませんか?

ちなみに、サラリーマンはできるだけ確定申告しなくてもいいように給与所得控除がありますが、収入が多くなると頭打ちになります。(下図参照)

しかし、フリーランスの必要経費は通常規制がありませんので、収入が多くなったときはそれに伴って必要経費も増えてくるでしょうから、結果として給与所得者より多く経費の申告ができます。(ウソの経費は脱税なのでダメですよ♪)

このように、現状の制度はサラリーマンよりフリーランスに有利になるようにできています。

(事業主は収入が不安定というリスクがあるため、その救済措置として…かもしれないですね。)

収入が不安定なフリーランスへの救済措置

サラリーマンより収入が不安定、といわれるフリーランスのために、さまざまな救済措置があります。

- 青色申告すれば特別に所得の減額を受けられる。(青色申告特別控除)

- 家族と一緒に仕事をしている場合、家族への給与という形で自分の所得を減額できる。(専従者控除)

- 収入より経費が多くなったときは赤字(マイナス)の申告ができる。

- 他の所得があるときにマイナス分を使って相殺できる。

- マイナス分を来年に持ち越して来年以降も使える。

さらに、令和3年度(令和2年分)以降は、税の制度が変わったことで、フリーランスのための減税措置がされています。

- 給与所得控除が今までより10万円減額(給与所得が増える)

- 基礎控除が今までより10万円増額(所得控除が増える)

- 青色申告特別控除額が65万円から55万円に減額。

- ただし、e-Tax(電子申告)か電子帳簿保存すれば青色申告特別控除が65万円になる。

よって、サラリーマンにとっては変わらない(給与所得+10万、基礎控除ー10万)ですが、給与所得がないフリーランスは基礎控除が増えたため減税されるということになります。

また、青色申告特別控除も減額されるかと思いきや、e-Taxで申告すれば減額されないので問題なしです。(e-Taxは特に面倒なことがないのですが、担当の税理士がe-Taxすらできないのならこの際変えるべきですね。)