不動産業界の革命児:タスキ(2987)を徹底解説

事業内容・強み

1.IoT RESIDENCE事業(不動産物件の販売)

IoT RESIDENCE(アイオーティ レジデンス)事業とは、ザックリいうと「不動産の仕入れ→新築投資用物件にIoTの付加価値をつけて企画開発→1棟販売」という流れで不動産物件(レジデンス)の販売を行う事業です。

<商品のこだわり>

・東京23区・駅近(徒歩5分)に特化

・IoT設備を標準装備

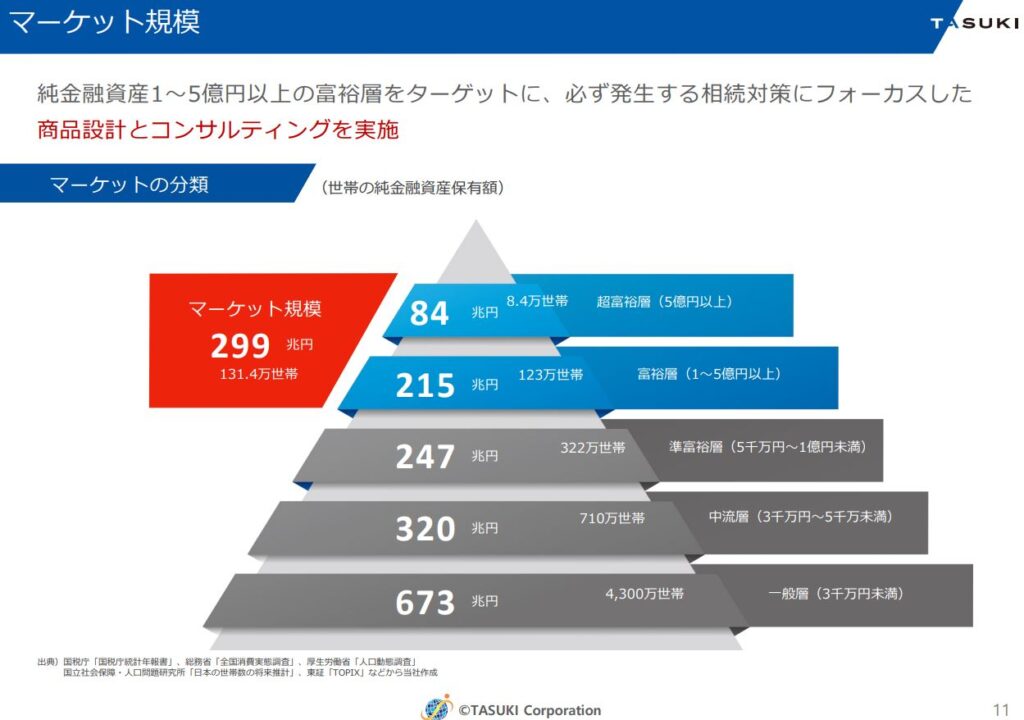

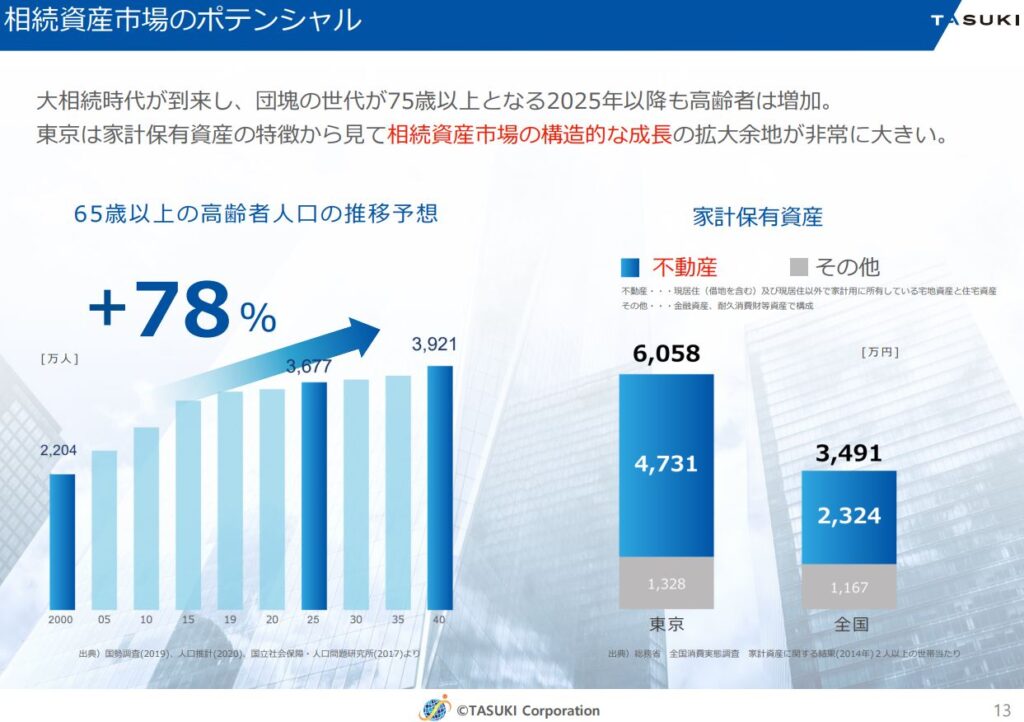

・ターゲットは相続税対策を検討中の富裕層

・約1億~3億円の投資しやすい価格帯

・小規模物件をローコスト、高品質で開発

・環境へ配慮した「タスキSmart」に注力

↑の資料(株式会社タスキの決算説明書からの抜粋)より、マーケット規模が十分にあり、今後も高齢者が増えていくのは誰の目にも明らかなので、伸びしろがある事業だと思います。

また、ターゲット層を固定してそこに注力した付加価値の高い商品を開発することによって、ムダがなく効率的なビジネスができているため十分な利益を出すことができ、かつニッチ分野を攻めているため他社との競合をある程度避けることができています。

さらに、「環境へ配慮したレジデンス(タスキSmart)」として、家具家電付・エレベータなし・壁紙カット・太陽光パネル設置などの工夫によりゴミ・電力の削減に取り組んでいます。

この点も、今後の消費者ニーズを掴み、よいブランドイメージの確立ができると思います。

これが、安定的な収益基盤の一つとなっています。

2.クラウドファンディング事業

TASUKI FUNDS(タスキファンズ)として、投資家と不動産をつなぐプラットフォームを提供しています。

投資家からは1口10万円という少額から申込受付し、金融機関からの資金調達と併用することで、ミドルリスク・ミドルリターンとして配当を投資家に還元するスタイルです。

まだ1回しか実施されていませんが、募集開始3分で売り切れになるほど人気があったようなので、今後の成長が楽しみな事業です。

3.不動産業界のデジタル化を推進

TASUKI TECH(タスキテック)として、今後変わっていくと予想される不動産業界にいち早くデジタル化を推進・開発しています。

<構想>

・不動産価格査定業務の完全自動化

・建設プランの自動精査~WEB売買までオンライン完結

・データ蓄積&不動産価格の見える化により不動産取引インフラの構築

・TASUKI TECHツールの販売

個人的にはココが一番の強みかなぁと思いますし、興味深いところです。

不動産業界ってなかなかデジタル化が進んでないなぁと感じますし、逆にそれをチャンスと捉えればビジネスにつなげられるのではないかと考えていました。

そんなとき、この会社の構想は私の考えとベクトルが同じであるため、「おっ、この会社って実はめっちゃ凄いんじゃないの??」と思って調べていたわけです。

ビジョンに賛同するいち投資家として、応援していきたいなぁと思っています。

ファンダメンタルズ分析

バフェットコード・株探より、2022.5.22時点での状況を確認します。

現時点(2022.5.22)の株価は754円です。

PERは9.1となっており、かなりの割安圏内です。

しかしながら、ROE24.7%、ROA8.2%と利益率は絶好調!

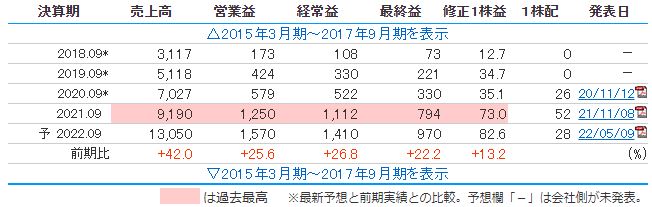

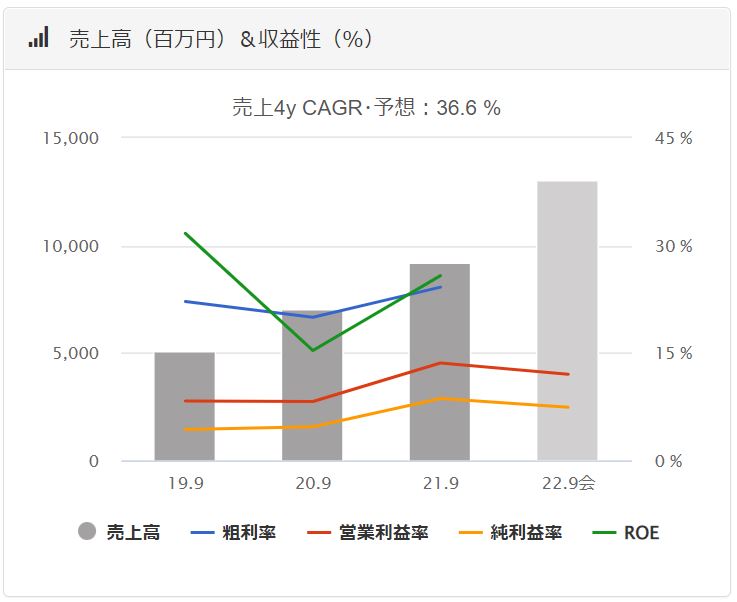

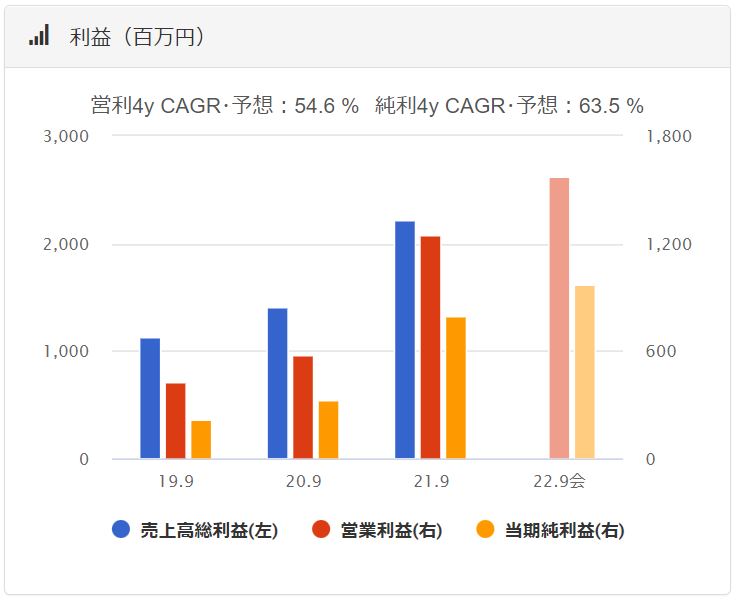

もう少し売上・利益について詳しく見てみます。

売上・利益ともに右肩上がりの成長を見せていて、特に利益率の伸びが素晴らしいです。

毎年20%以上の成長を見せていて、この調子でいけば株価もそれに連動して伸びていくものと思われます。

また、配当は現時点で1株あたり28円(100株で2,800円)なので、じっくりと成長するまで長期保有できます。

ちなみに、配当利回りは3.7%、配当性向は38%なので、今後も安定的に高配当が狙えそうです。

【ファンダメンタルズ分析まとめ】

| 時価総額 | 100億円以下、という小型株なので今後の成長(株価の上昇)が期待。 |

| ROE | 毎年20%以上ある。 |

| 自己資本比率 | 30%以上あるためまぁ安心。 |

| 売上高・利益 | 順調に右肩上がりになっているところが好感♪ |

| PER | 15%以下のため割安圏内 |

| EPS | 毎年、過去最高(高値更新)している♪ |

| 配当 | 利回り3.7%と高配当!(配当性向は35%を維持予定) |

| 信用倍率 | 34倍以上あるのですぐに上昇する可能性は低い |

ザックリ業績などをみると、売上高や利益などが過去最高を更新し続けているので、安心と期待をして投資できそうです。

また、成長企業(グロース株)なのに高配当なので、株主還元もしっかりしてくれています。

上場してまだ日が浅いので、あまり注目されていない今が買いのチャンスかも♪

チャートからみる買いのタイミング

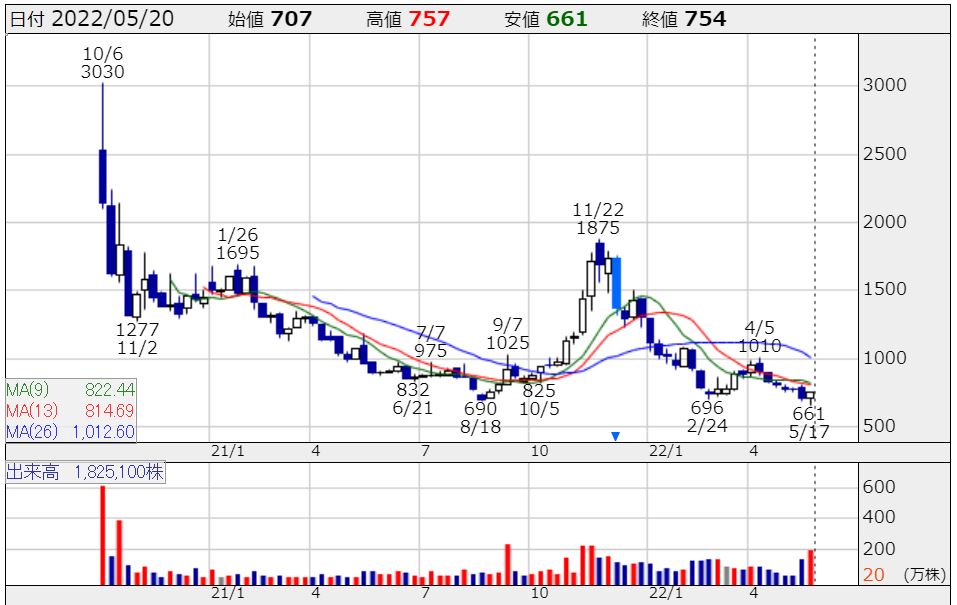

まず、株価全体を把握するため週足チャートからチェックします。

上場時点では3,030円あった株価ですが、現時点では754円まで下がってしまいました。

まぁコロナ需要の反動で一時期1,875円まで戻していたのですが、そこから再度下降トレンドに突入しています。

長期保有を目的とするならば、現時点ではちょっと買いにくいポイントではあります。

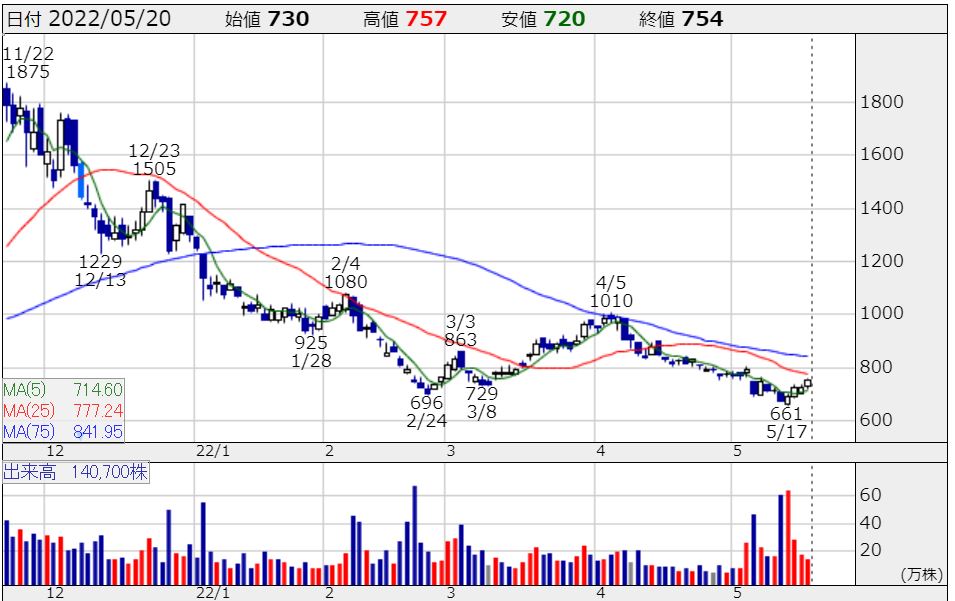

次に、日足チャート(直近の半年分)を見てみましょう。

典型的な下降トレンドですね。

(高値・安値が切り下がっているから。)

下降トレンド中に買うのは勝率がかなり低いです。

個人的には、トレンド転換した(下降→上昇に切り替わった)と思えたタイミングで買いたいですね。

私の買うタイミングとして↓の条件かなぁと思います。

- 次の上昇で「25日移動平均線を超えた」とき

- 次の下降で「直近最安値(661円)まで下がらなかった」とき

今後の株価シナリオ

Goodシナリオ

・TASUKI TECHツールの販売など新たな収益モデルの展開

現状の物件販売だけでは利益急拡大・急成長は正直見込めません。

しかし、この事業で培ったノウハウやデータを今後に生かすビジョンが描かれているので、それが上手くいけばテンバガーもあり得ると思います。

・現状の2つの事業が順調に進む

今後もIoTレジデンス事業が現状維持、もしくはそれ以上の利益を出せればとりあえずは安心です。

また、注目されているクラウドファンディング事業も軌道に乗れればさらにGood。

Badシナリオ

・アイディア、技術を他社に出し抜かれる

現状のビジネスモデルは他社でもマネされる可能性があります。

よって、他社より早く不動産インフラを整備して、タスキ商品を不動産業界でスタンダード化(動画ならネットフリックスみたいに)していく必要があります。

ココの展望がとても気になるところです。

・売上高、成長が鈍化する

コロナ以外での外部要因(災害、景気の冷え込みなど)により売上高が下がる可能性は当然あります。

そうなったときの次の一手が指せるかどうかが重要になります。

まとめ(2987 タスキ)

- トレンドに乗っているビジネスモデルである。(デジタル化・グリーン関連)

- 他社との差別化ができていて、参入障壁が高い。

- 市場規模が大きく、シェア拡大することで高成長が期待できる。

- グロース株なのに現在値が割安。

- 時価総額が小さい。(成長余地がある)

- 順調な売上高、利益がある。

- 個人的に応援したくなる企業のひとつ。

- 会社の成長戦略どおりの高成長ができるか?

- 他社と競合することで利益率が下がらないか?

- 株価チャート的には下降トレンド。

- 信用倍率が34%と高く、上昇が重い。(期待している人が多いとも取れる)

<参考> タスキ公式サイトのIR

<注意点>

・この銘柄の買い推奨をしているわけではありません。

・会社が現在公開している情報から私が思ったことを書いているだけです。

・投資は自己責任でお願いします。