[3916]DIT ガチホールド銘柄★安定&成長の二刀流

DTIってどんなカイシャ?特徴は?

DITは略称で、正式名称はデジタル・インフォメーション・テクノロジー株式会社です。

事業内容

事業の内容としては、デジタル・IT関連のシステム開発や保守をしています。

- 業務系、組込系のソフトウェア開発

- 検証、開発支援サービス

- システム運用・保守サービス

- 自社製品の開発、サイバーセキュリティ対策

会社としては↓の4つの事業に分けています。

| 1.ビジネスソリューション事業 | ITシステムの設計/開発/構築・導入支援・運用サポート |

| 2.エンベデッドソリューション事業 | 組込みシステムにかかるソフトウェアの開発/検証 |

| 3.システム販売事業 | 中小企業向けのシステム商品の販売 |

| 4.自社商品事業 | 自社開発したソフトウェアの販売 |

1~3は安定した収益を生み出してくれるもの、4は今後の成長が見込まれるものです。

強み

事業領域が広い

この会社は守備範囲が広く、さまざまな顧客をターゲットとすることができます。

例えば、業務システムの開発・運用、組込みシステムの開発・検証、運用サポートなど。

そのため、顧客も大企業やその関連企業、中小企業までいるため、安定した顧客基盤があります。

ココが安定面での強みです。

独自性のある自社製品がある

サイバー攻撃されても0.1秒でサイト復旧ができる「WebARGUS」、Excel業務の複雑な処理を自動化できる「xoBlos」などの特徴的な自社オリジナル商品をもっています。

自社開発しているだけあって、ココが高利益をもたらしてくれます。

ココを更に伸ばしていくことによって、より会社が成長できることになります。

ココが成長面での強みです。

ファンダメンタルズ分析

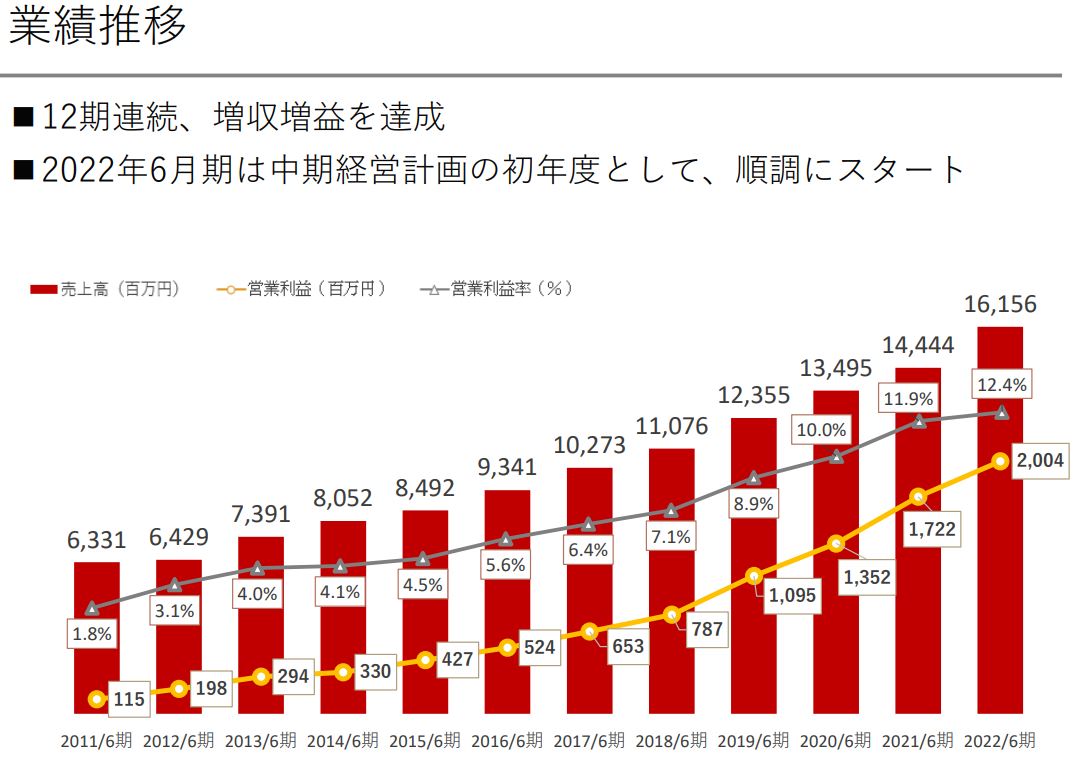

売上高・利益は増収増益

↑のグラフは売上高と営業利益の推移です。

12期連続の増収増益を達成しています。

凹みがなく階段状に伸びているグラフはホントに惚れますね♪

しかも、直近3年間は2桁連続の営業利益率を叩き出しており、安定かつ成長していることを示しています。

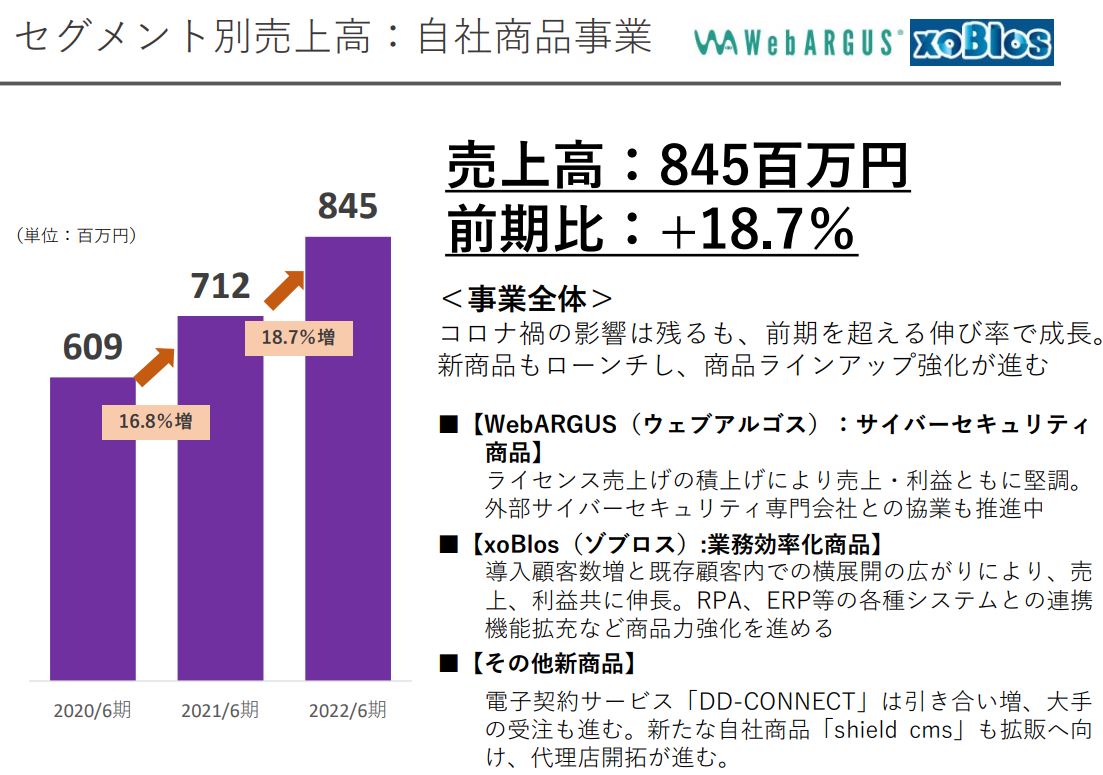

次に事業別の売上高の推移をみてみます。

ほとんどの事業で過去最高の売上高となっており、成長の強さが表れています。

ただ、システム販売だけ微減となっていますが、売上全体に占める影響は僅かなものです。

売上比率は安定利益分野である「ビジネス・エンベデッド」で91%を占めています。

そのため、ココが伸びてくれるとより盤石な安定成長に繋がります。

自社製品にかかる売上比率は5%程度ですが、ココを更に伸ばしていくことで成長を加速させることができます。

↓のグラフでもわかるとおり、ココは前期比18.7%もの売上高となっていますので、商品に魅力がありユーザのニーズが高いと考えられます。

キャッシュフロー・財務は良好

次に、キャッシュフローと利益率をチェックします。

キャッシュ(現金)の比率がかなり増加しているので財務基盤は良さそうですね。

利益率は、ROEの平均が27%以上あり、営業利益率も10%以上あるため経営上手です。

一般的に情報処理・提供サービス業のROE平均は13.6%ですので、同業他社の2倍の利益率を出しているということになります。

すごいですねー。

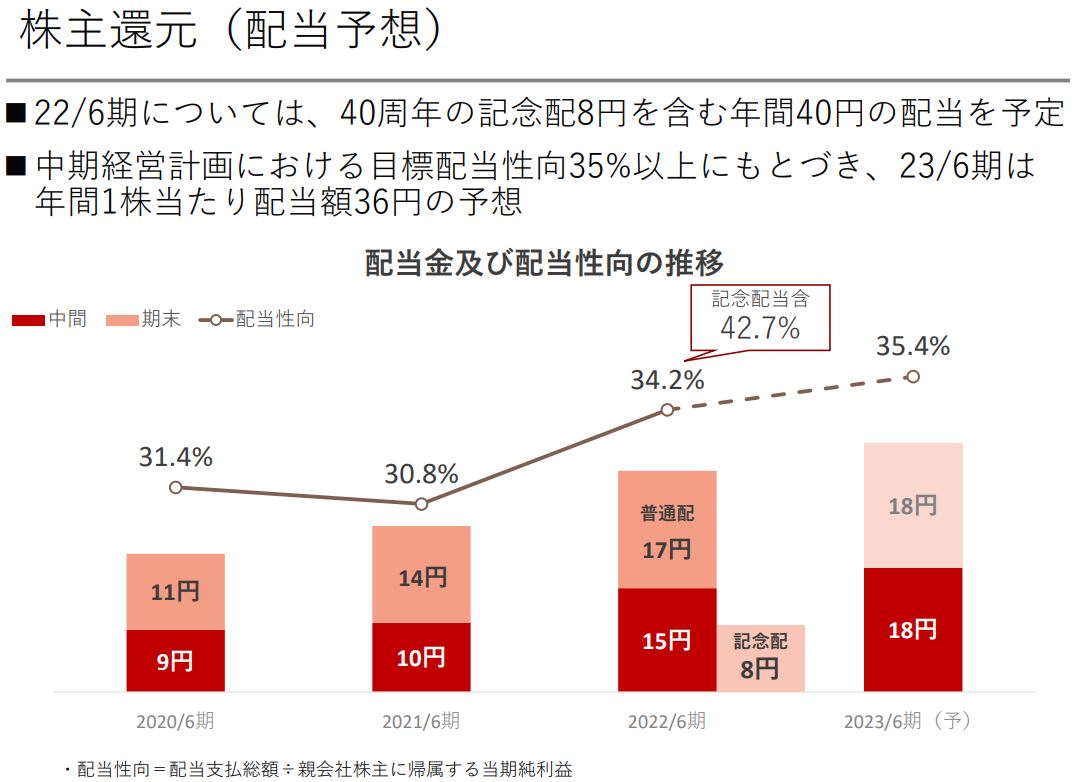

配当

配当金、配当性向については↓のとおりです。

毎年増配していて、株主還元もしっかり意識していることがわかります。

配当性向の目標値として35%としており、現在の株価から計算した利回りは2.4%です。

高配当銘柄ほどではありませんが、2.4%は悪くない数値ですのでインカム+キャピタルの両方の利益を狙える銘柄です。

ちなみに、今回は記念配8円があり40円でしたが、次回は36円を予定しています。

中長期の経営目標

2030年…今から8年後に売上高500億(現在の3倍)、営業利益50億(現在の2.5倍)を目標に掲げています。

このことからわかるとおり、会社としても爆発的に成長するとは考えていないようです。

しかし、着実に高確率で目標を達成しようという想いはありそうです。

よって、投資家目線としても急激な株価の上昇を期待するのではなく、長期的に付き合っていくスタンスの方がよいかと思います。

成長株に必要な条件を満たしている

その銘柄が成長するかどうかの条件というものがあります。

人によって条件は違うかと思いますが、私が考えている成長株の条件は↓のとおりです。

- 増収増益を続けており、過去最高額を更新している

- 競合他社が少ない/差別化できる

- 時価総額が300億円以下(小型株)

- ROE20%以上

- オーナー企業(大株主が代表者)

この条件でいうと、大抵の条件は満たしていることになります。

残念ながら代表者の持ち株比率をみるとオーナー企業ではありませんし、この会社の強みもめちゃくちゃ魅力的というほどではありません。

しかし、売上・利益面の成長性は確かですし、時価総額は230億円ぐらいなのでまだまだ成長の余地はあるかと思います。

- 売上高・利益はずーっと増収増益を維持。

- キャッシュフロー・財務は健全で安心。

- 配当性向は35%を目標に…次回は36円を予定。

- 長期ホールドを視野に入れて投資することを推奨!

テクニカル分析

2022.9.19現在の株価は1,519円です。

チャートをみながら買い時を探っていくことにします。

月足チャート

2015年6月から現在までの株価の推移です。

最安値は483円、最高値は2,380円でした。

緩やかな上昇トレンドを描いていて、下値は緑のトレンドラインに支えられているようですので、直近の下降は少し気になりますが買って保有しておく分には問題なさそうです。

週足チャート

次に2020年10月から現在まで(2年分)の値動きをチェックします。

下降エリオット波動が終わり、調整期間を経て、今から上昇トレンドに入っていくところ、という形になっています。

長期ホールド前提であれば、そこそこの値ごろ感になっている今が買い時だと思います。

ただ、直近のローソク足を見ると、移動平均線にヒゲ3本つけていて、上昇を拒まれているようにも見えますので、一旦は少し下がるかもしれません。

少しでも安く仕込みたい人は、一旦の下降を待ってからエントリーするのもアリです。

利確は直近高値である2,380円を目標にするといいですね。

あとは、ファンダメンタル的に好材料/悪材料が出たり、自分の思っているシナリオどおりにいかなくなったら早めの利確、もしくはガチホールドを決め込む、など対応していけばいいですね。

- 長期:上昇トレンド形成中のため、買い。

- 中期:下降トレンド一服→上昇トレンドstartのため、買い。

- エントリータイミング:少しでも安く仕込みたいなら待ち推奨。

まとめ

今までの分析結果をまとめると↓のとおりです。

| 会社概要 | 情報・通信業(ソフト開発、検証、保守など) 事業範囲が広く、独自開発した製品もある。 |

| ファンダメンタルズ分析 | 増収増益で利益率が高い。 財務も健全で配当性向は35%。 今後の成長もそこそこ期待できる。 |

| テクニカル分析 | 上昇トレンドを形成。 現在値はまだ割安圏内にいるので買い時かも。 |

| 結論 | 買い。 ただ、タイミング的に少し待ちたい。 |

私がメインで使っているのが楽天証券です。

楽天ポイントで投資ができるし、アプリも使いやすいのでオススメです。

つみたてNISAやiDeCoもサクッと無料で始められますよ♪