放置されてる成長株知りたくないですか?[7371]全研本社

テンバガー(10倍株)のスクリーニングをしてたら、気になった銘柄がありましたのでチェックリストに追加しました。

自分へのメモ・理解度向上のためのアウトプットのために調べたことをまとめています。

また、私と同様にこの銘柄が気になっている方への投資の一つの指標になればと思います。

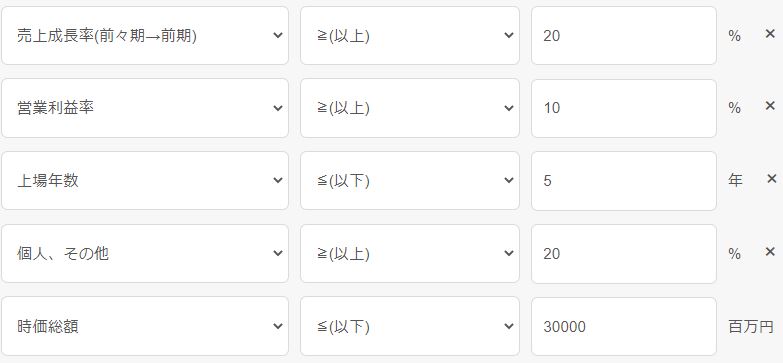

ちなみに、テンバガーのスクリーニングは↓の条件で行いました。

・売上成長率が20%以上

・営業利益率が10%以上

・上場年数が5年以内

・代表者が筆頭株主(オーナー企業)

・時価総額が300億円以下

今回紹介する[7371]全研本社は↑のスクリーニングの5条件のうち、代表者が筆頭株主ではありませんでしたがそれ以外は条件を満たしていました。

また、それ以外のポイントとしては、株価が低くて買いやすい、価格の下落が落ち着いて上昇しそうな流れ、割安(PER,PBRが低い)という点があります。

これだけの条件が揃っていることがわかっただけでも「いいじゃん!買っちゃお♪」って思える銘柄です。

これに加えて、事業内容や今後の成長性などを深堀してチェックすれば投資する根拠が増えることになりますので、やっていこうと思います。

事業内容

7371 全研本社は3つの事業を行っています。

- IT

- 語学

- その他(不動産・介護)

現在のメインとなっているのはITです。

会社全体の売り上げの8割を占めています。

ちなみに、その他は現在他の事業ほどのインパクトはありませんので今後の説明は割愛します。

IT

ITの中でさらに4つの事業に区分けされています。

- コンテンツマーケティング

- メディア

- 海外IT人材

- AI

コンテンツマーケティング事業

顧客に合ったWebサイトなどのコンサル・制作・編集・運用までワンストップで提供しています。

顧客にとって真に需要のある市場を開拓し、ユーザーを購買行動に向けるための情報設計・構築を一手に担う、他社とは差別化が図られた独自のサービスを展開しているところが特徴です。

他社と差別化された総合コンサルを行うことで顧客満足度が高く、かつ利益率が高い事業となっています。

収益は、顧客からの制作費(ストック)と月額運用費(フロー)の両方がら得ることができます。

IT事業全体の66%を占めているメイン事業となります。

メディア事業

ペルソナ(ターゲットを絞る)を意識した求人サイト、ヘルスケア関係のネット展示会、街ぐるみで行う合コン「街コン」運営、SEO対策ビジネスなどを行っています。

収益は顧客からメディアへの掲載料です。

IT事業に占める割合は12%程度です。

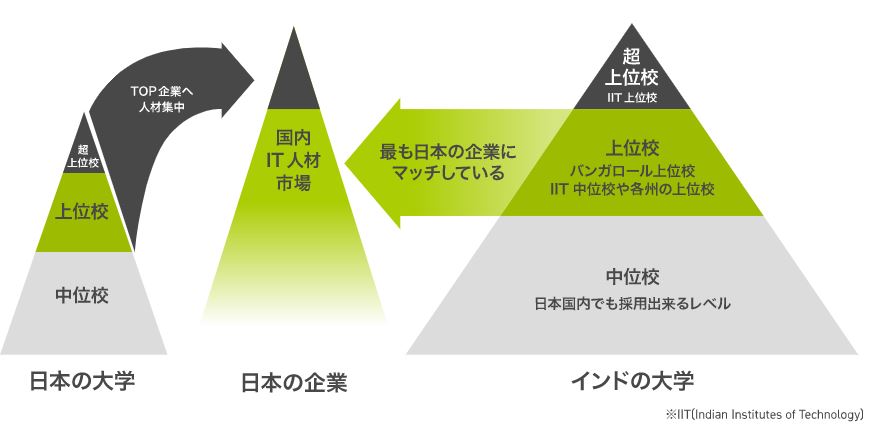

海外IT人材事業

IT人財が不足されている日本企業と海外IT人材をマッチングさせる事業です。

世界有数のIT国家であるインドに着目し、さらにインドのシリコンバレーといわれる便がルールの上位大学と提携。

そこからIT人材を求める企業ニーズに応じて、優秀な外国人の新卒・中途の採用支援サービスを提供しています。

会社としては、今後ココを成長戦略としています。

個人的にも、IT人材が不足していることはわかりますし、どの企業も人材不足には悩まさせているようですので、今後もニーズがある分野であることから、うまくいけば会社の成長につながるのではないかと思います。

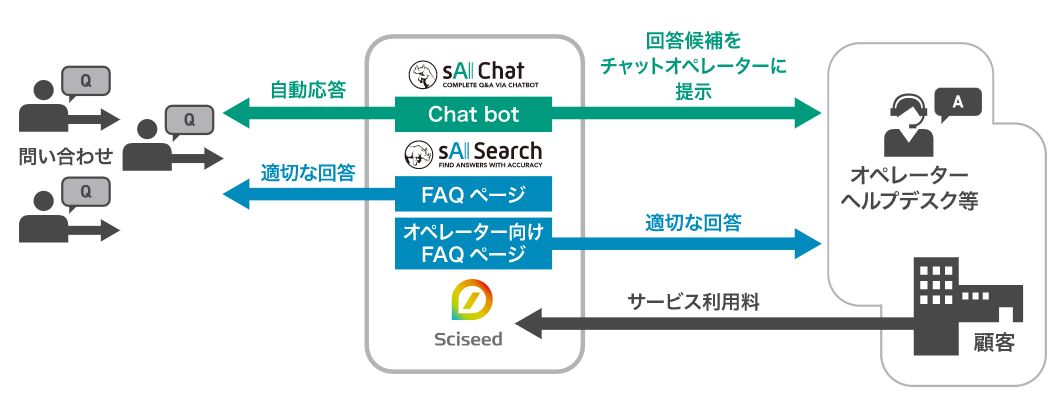

AI事業

AIチャットボット、FAQシステムなどを開発・提供を行っています。

事業の効率化や人材不足の解消という観点から、他の事業(コンテンツマーケティング・IT人材)にもプラスに働く事業であると考えられます。

また、ビジネスとしてAI自体への需要が増えていくと容易に想像できますし、将来性もあるのではないかと思います。

語学

もう一つの大きな事業としては語学です。

- 法人向け語学研修

- 留学斡旋

- 日本語教育

大きく3ブロックに分けられますが、内容はタイトルのとおりです。

国際競争力を高めるため、企業への語学研修は適切にニーズをつかんでいると思います。

また、教育に関心の高い個人を対象とした海外留学への支援や、外国人向けの日本語学校の運営などは、昔この会社が創業時の教育事業のノウハウを生かしたものになっています。

IT×教育で他社とは違う角度から得意分野で攻めるビジネスが展開できそうですね。

- IT事業…Webマーケティング・メディア・海外IT人材の提供など

- 語学事業…語学研修、留学斡旋、日本語学校運営など

- その他…不動産・介護

数値分析(売上・利益など)

売上・利益

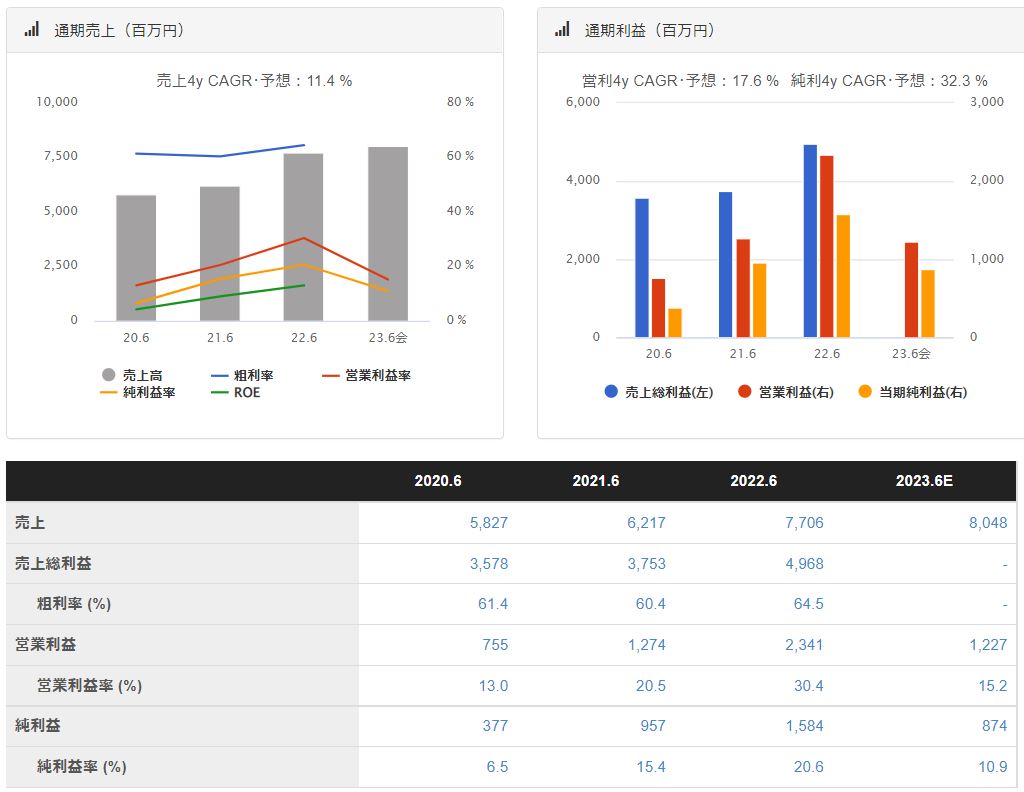

↑の表は売上・利益をグラフ化したものです。

売上は右肩上がりに上昇しており、事業がうまくいっていることがわかります。

一方、利益は2023年6月期には多少減益が見込まれています。

これは、売上に貢献してくれていたコロナ予約システムの売上減少、広告宣伝費や研究開発費の増加を計画しているのが要因です。

次の成長に向けての投資は必要不可欠ですので、ここは仕方がない部分なのかもしれません。

特筆すべきなのは、2022/6期の売上高は24%増、営業利益は84%増、営業利益率は10%増となっており、過去最高益を達成しています。

残念ながら時期はそこまで伸びるとは予想していませんが、重要なのは急成長しているという点です。

ちなみに、ROEは13.0%、ROAは10.4%です。

セグメント別数値

セグメント別の売上・利益です。

売上・利益ともにITが大半を占めています。

語学の利益はマイナスになっていますが、今までは日本が外国人の受け入れを拒んできた経緯があります。

しかし、現在は解禁されており、今後の需要も高いことから利益に繋がっていくものと思われます。

不動産は安定的に稼いでくれており、本業のリスクヘッジとしての役割を果たしています。

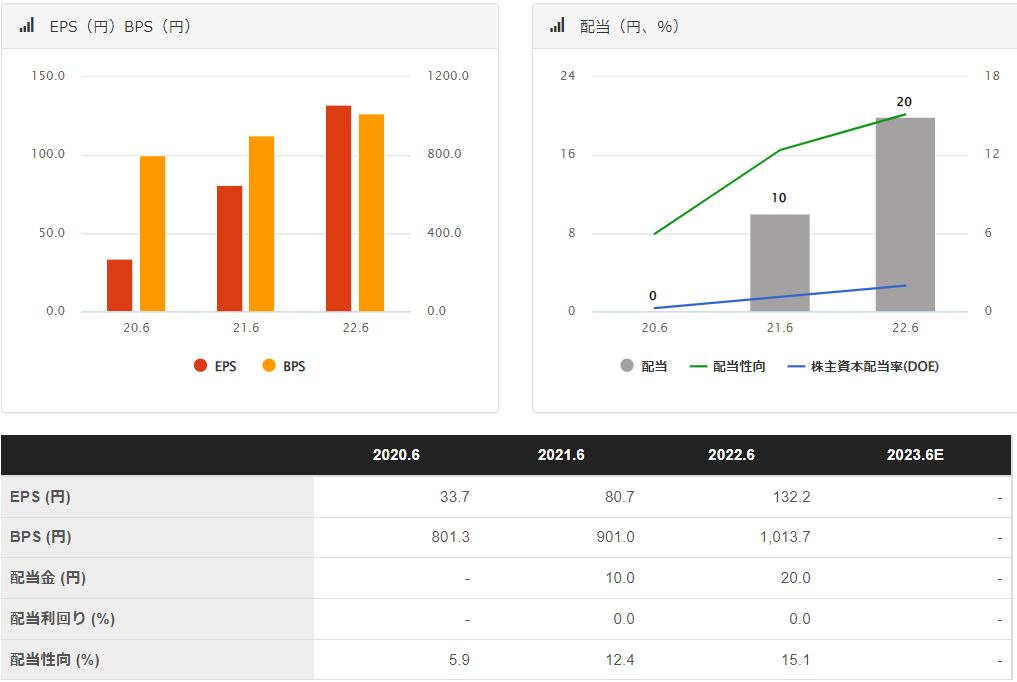

EPS、配当

EPS、BPSの推移は↑のとおりです。

着実に伸びていっているところが好感です。

伸び率も高くていいですね。

配当は成長企業のためあまり期待するものではありませんが、2022.6期は記念配当付で20円になっています。

配当性向は15%程度と十分余裕があります。

ちなみに、2022.9.23時点の株価である769円で計算した配当利回りは2.6%です。(次期の配当額は未定)

財務

財務諸表をみると、現預金と利益余剰金の比率が高まっています。

自己資本比率は約80%となり、財務は非常に健全です。

その他

現在の株価、時価総額、PER等は↑のとおりです。

時価総額が92億円なので小型株であり、今後の成長に期待ができます。

また、PERが8.7、PBRも1を切っており、数値的にはかなりの割安と思われます。

ちなみに、信用倍率は33倍ぐらいでしたので、超人気グロース株ほど注目を集めていないのかなぁと思います。

まだ注目度が低い今の時点で少しづつ買いを仕込んでいくのも悪くないかもしれません。

・売上、利益は順調に増えており期待大。

・メインのIT事業が好調、人材事業はこれから。

・EPSは右肩上がりで好感。

・配当は成長途中のため期待しない。

・時価総額、PER的にシナリオどおりの成長ができると大化けする?

今後の成長性

会社の中期成長計画としては、メイン事業と海外人材事業の拡大としています。

メイン事業であるコンテンツマーケティング事業は今の方向性のまま顧客数・単価を増やしていき、解約されにくい良質なものを続けていくことで達成可能と思います。

もう一つの海外人材事業については、人材不足というニーズがある中で競合他社とどこまで差別化できるかという点が気になります。

この会社の強みとしては、優秀な人材があつまる上位大学との連携、ビジネスに直結する日本語教育、入社前後のサポートができる点が挙げられます。

また、IT人材だけでなく介護人材分野にも注力しはじめていて、同じ人材事業のノウハウを生かすことで、不足している介護人材でも収益につなげることができれば、より会社の成長につながります。

このように、需要があるが供給が足りていないところに注目して、それに合わせて事業展開しているところが好感できるポイントです。

個人的には、今後の成長に大いに期待できると思います。

・メイン事業を伸ばして収益ガッチリ。

・↑での利益を使って海外人材事業を成長させる。

・需要が高い分野&この会社の強みを生かせるため成長に期待できる。

買い時

今までの流れを見てみると、この会社の魅力は多少なりとも伝わったのではないかと思います。

買うことは決まった。

じゃあ、いつ買えばいいの?

ということが気になると思いますので、株価チャートをみながら買い時を見ていこうと思います。

上場してから現在までの値動きを表したものが↑のチャートになります。

上場時が最高値で、そこからズルズルと下がってきています。

最安値は2022.6月につけた684円で、そこから少し上昇してきたかなぁという感じです。

次に今年から現在までの値動きを見てみます。

最安値を付けた後に上昇していき、移動平均線にぶつかるところで急下降しています。

しかし、上昇前まで価格が戻ることなくすこーしずつ上昇していることがわかります。

このようなチャートの形はパワーを貯めている期間となっており、何かの出来事がトリガーとなって急上昇する可能性があります。

逆に急下降するかもしれませんが…。

リスクを負いたくない人は移動平均線が上向いてきた、または上抜けしたところで買うと下降するリスクを減らすことができます。

が、個人的にはまだ安値付近でくすぶっている今の時点で買う方が多くの利益を得られるのではないかと思います。(その分下落するリスクを抱えることにはなります)

・全体的には下降トレンド。

・直近では最安値からの上昇トレンドを形成。

・勝率を上げるなら移動平均線を上抜けするまでまってから買い。

・リスクを負えるなら上昇することに掛けて現在値で買い。

まとめ

ファンダメンタルズとテクニカルの両方で銘柄分析をしてみました。

はじめに言ったとおり、テンバガー候補であるスクリーニングの条件をほとんど満たしている時点で買いの根拠は十分にあると思います。

それに加えて、事業内容が今の需要に合っている、この会社の強みを生かせている、将来性もある、株価的にも割安、買い時も悪くない、という分析ができました。

私の投資戦略として集中投資はしないので、今の時点でとりあえず100株だけ買って様子を見てみようと思います。

まだまだ自由になる資金は少ないですし、他に気になる銘柄もありますので。

余談ですが「社員が最大限のパフォーマンスを発揮できるような環境を整えている」点もすばらしいなぁと思います。

ウチも見習ってほしいものです…。

この銘柄についてもっと深く知りたい人は↓の公式サイトをチェックしてみてください。

私がメインで使っているのが楽天証券です。

楽天ポイントで投資ができるし、アプリも使いやすいのでオススメです。

つみたてNISAやiDeCoもサクッと無料で始められますよ♪