【配当利回り5.4%超】萩原電気HD(7467)は”買い”か?最新決算とチャートから将来性を徹底分析!

「高配当株に興味があるけど、どの銘柄がいいかわからない…」

「将来性のある会社に長期で投資したい!」

そんなあなたに、今日は注目の1銘柄、「萩原電気ホールディングス(証券コード:7467)」をご紹介します。

自動車業界を支える技術商社でありながら、なんと配当利回りは5.4%超(2024/6/6終値時点)。

最新の決算内容とチャートの動きから、この銘柄の魅力を深掘りしていきましょう!

1. そもそも萩原電気HDってどんな会社?

萩原電気HDは、一言でいうと「自動車の進化を支えるハイテク商社」です。

事業は大きく2つの柱で構成されています。

- デバイス事業:

自動車に不可欠な半導体や電子部品を、デンソーなどの大手部品メーカーに販売しています。

まさに自動車の”頭脳”や”神経”となる部分を供給する、縁の下の力持ちです。 - ソリューション事業:

工場の自動化(FA)や、ITシステムの開発・提供を行っています。モノを売るだけでなく、顧客の課題を解決する技術的なサービスも展開しているのが強みです。

特に、これからの自動車業界のテーマであるEV(電気自動車)や自動運転の分野で、同社の技術や製品はますます重要になっていきます。

2. ファンダメンタルズ分析(業績はどう?)

次に、会社の「成績表」である決算内容を見ていきましょう。

最新決算(2025年3月期)のポイント:「売上は過去最高!でも減益?」

最新の決算を見ると、興味深い点が見えてきます。

- 売上高:2,587億円(前期比+14.9%)→ 過去最高を更新!

- 営業利益:71億円(前期比-7.8%)→ 増収減益

「売上が伸びているのに、なぜ利益は減ったの?」と不安に思うかもしれません。ご安心ください。これには明確な理由があります。

減益の主な理由

- 未来への積極投資:

将来の成長のために、人材採用やシステム開発へ積極的に投資しました。

これは目先の利益よりも、長期的な成長を重視している証拠です。 - 一時的な要因:

前期にあった大きな利益(スポット案件)の反動や、円安による為替差損(海外からの仕入れコスト増)が影響しました。

売上そのものが過去最高を更新している点は非常にポジティブです。

これは、同社が自動車業界で着実にシェアを広げていることを示しています。

来期の見通し(2026年3月期予想):「再び増益へ!」

会社が発表している来期の業績予想は非常に力強いものです。

- 売上高:2,700億円(+4.4%)

- 営業利益:75億円(+5.4%)

これまでの積極投資が実を結び、増収増益に転じる計画です。

特に、成長著しいインド市場への拠点増設や、M&A(企業買収)による新事業の立ち上げなど、将来への布石が打たれており、期待が持てます。

株主還元の魅力:「高配当&安定的」

萩原電気HDの最大の魅力の一つが、株主への手厚い還元です。

- 2026年3月期配当予想:185円

- 配当利回り:5.47%(株価3,380円で計算)

- 配当性向:46.1%(利益のうち配当に回す割合)

銀行にお金を預けてもほとんど増えない今、5%を超える配当利回りは非常に魅力的です。

また、利益水準に合わせて無理のない範囲で配当を出す方針(配当性向30〜40%が目標)なので、業績が安定している限り、安定的な配当が期待できるでしょう。

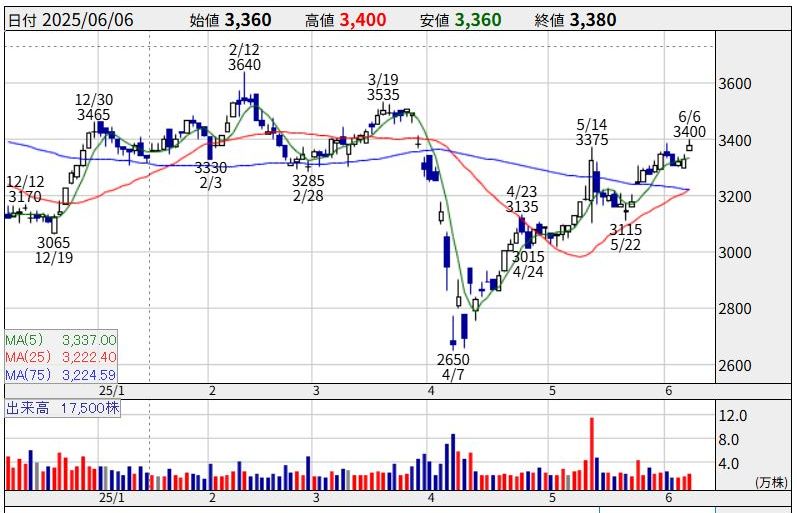

3. テクニカル分析:チャートで株価の値動き確認

次に、株価チャートを見て、今後の値動きを予測してみましょう。

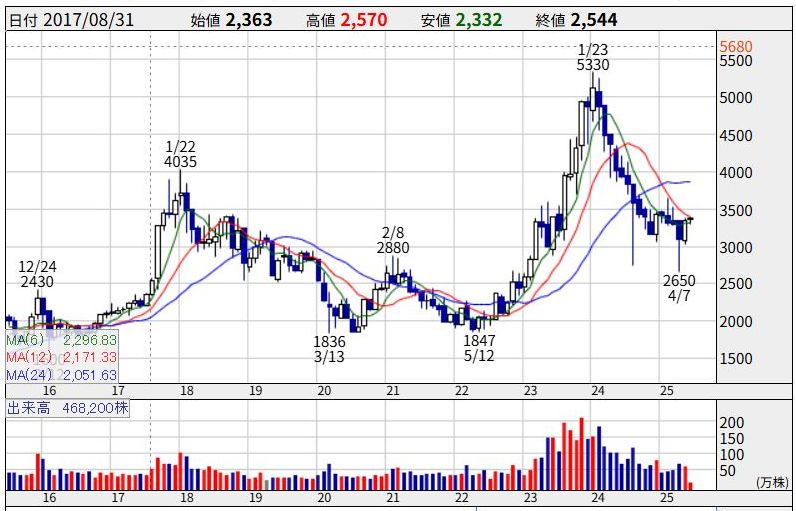

長期的な視点(月足チャート)

- 長期的な上昇トレンド

- 2020年のコロナショックで底を打って以降、株価はきれいな右肩上がりのトレンドを形成しています。

ただ、2024年からは急上昇した部分の半値まで戻しています。 - 次の目標

- まずは2024年1月につけた最高値:5,330円まで戻すことが長期的な目標として意識されます。

短期的な視点(日足チャート)

- 急落からの力強い回復

- 4月7日に2,650円まで急落しましたが、その後は見事にV字回復。買い意欲の強さがうかがえます。

- 強気のサイン「ゴールデンクロス」

- 短期(5日・25日)の移動平均線が長期(75日)の移動平均線を上抜けており、これは上昇トレンド入りの強いサインとされています。

- サポートライン(下値の目安)

- 75日移動平均線(青線)のある3,220円あたりが強力な下値支持線となりそうです。

- レジスタンスライン(上値の目安)

- まずは直近高値の3,535円、そこを抜けると年初来高値の3,640円がターゲットになります。

ここを上抜けてくれると、本格的な上昇トレンドになる可能性が高いです。

4.【まとめ】萩原電気HDの投資判断

最後に、ここまでの分析をまとめてみましょう。

【買いのポイント / メリット】

✅ 5.4%超の高配当利回りでインカムゲインが狙える

✅ EV・自動運転という長期的な成長テーマに乗っている

✅ 業績は堅調で、来期は増収増益予想と将来性も◎

✅ チャートはやや上昇トレンドで、売り圧力は落ち着いてきた感じ。買いのサインも点灯中

【注意点 / リスク】

⚠️ 自動車業界の生産動向に業績が左右されやすい

⚠️ 為替が円高に振れると利益が圧迫される可能性がある

⚠️ 成長投資が計画通りに利益に繋がるか、今後も注視が必要

結論

萩原電気HDは、「高配当による安定したインカムゲイン」と「自動車業界の未来に乗るキャピタルゲイン(値上がり益)」の両方を狙える、非常にバランスの取れた魅力的な銘柄だと分析します。

特に、株価が調整した場面(例えば3,200円台まで下落した時)は、絶好の買い場になる可能性があります。

成長も期待できる高配当株、と考えて長期目線での投資であれば勝率は高いでしょう。

この記事が、あなたの投資判断の参考になれば幸いです。

未来の資産形成に向けて、一緒に頑張りましょう!

免責事項:

本記事は、特定の銘柄の売買を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任において行われますようお願いいたします。

参考文献

萩原電気公式サイト(IR-決算説明会資料のページ)[https://www.hagiwara.co.jp/ir/library/presentaion/]

株探(kabutan) 7467 萩原電気Hのページ [https://kabutan.jp/stock/chart?code=7467]