医療DXでガッツリ稼ぐ![3649]ファインデックスは買い!?

今回は証券コード【3649】、株式会社ファインデックスについて深堀してみました。

この会社を選定した理由は、もちろん将来性がある…つまり株価が上がる可能性が高いと思ったからです。

私が考えている「テンバガー(株価が10倍)」になる条件は次のとおり。

- 時価総額が300億円以下

- オーナー社長(代表者が筆頭株主、経営陣が大株主など)

- 上場5年以内

- 高成長(売上が右肩上がり、利益率・ROEが高い)

- 社員が若くて優秀

- 世の中のニーズが高い商品・トレンドの商品を提供

- 競合他社が少ない・独自の強みがある

- 株価が上昇トレンド

もちろん、すべての条件を満たす会社はないかもしれませんが、いくつかの条件に当てはまるだけでも株価が上昇していく可能性が高いと考えています。

今回ご紹介するファインデックスは…

時価総額196億円、代表者が筆頭株主、高成長、医療ソリューション(DXというトレンド)、という4点が該当したため、気になって調べてみました。

ここまで読んでいただいて、この銘柄に興味が出てきましたら、ぜひ続きをお楽しみください。

<ファインデックスの概要>

| 証券コード | 3649 |

| 設立 | 1985.1.26 |

| 資本金 | 2億5,425万円 |

| 経営者 | 代表取締役社長 相原 輝夫 医療ソリューション部長 近藤 功治 コンサルティング部長 長谷川 裕明 システム開発部長 宮川 力 社外取締役 小野 明 |

| 従業員数 | 304名(2023.4.1時点) |

| 事業内容 | システム開発 ※主に医療機関向け |

| 株価 | 733円(2023.9.25時点) |

ファインデックスの事業内容

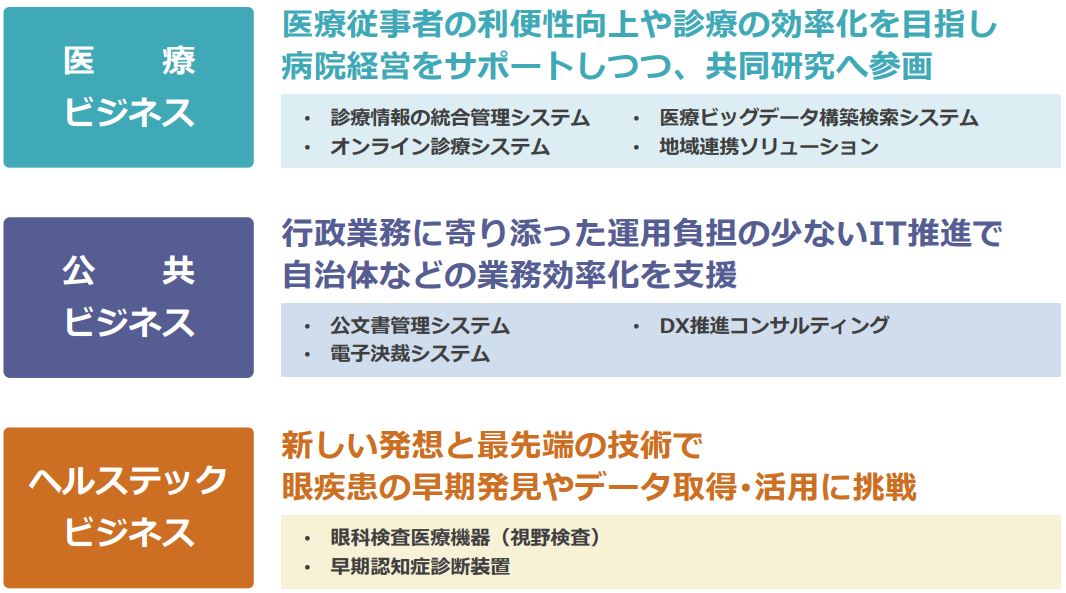

ファインデックスは、医療ビジネス、公共ビジネス、ヘルステックビジネスという3つの事業を展開しています。

医療ビジネス

病院やクリニックなどの医療機関向けに様々なシステムを開発・導入しています。

システムの一例を挙げると…

医療システムでは、電子カルテ・画像・レポートなどを総合閲覧できるシステムや、院内のすべての情報を基にデータベースを構築&検索できるシステム、オンライン診療支援システムなど30ものシステムがあります。

クリニック向けソリューションでは、主に眼科や耳鼻科向けのシステムに注力しています。

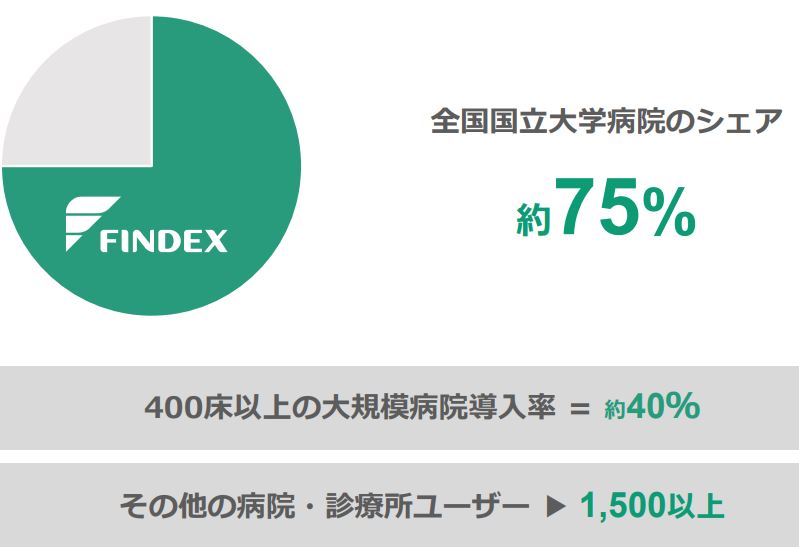

また、国立大学病院のシェアが75%以上であることから、高い評価を受けています。

公共ビジネス

ファインデックスはどんな業界にも存在する“文書”に注目し、紙書類の管理やシステム化などを支援しています。

主に自治体や公的企業向けに公文書管理・電子決裁システムである「DocuMaker Office」を構築しています。これは、各業界や企業独自の運用にも柔軟に対応できるように作られているため、業界や業種、部署や職種を問わず汎用的に利用できます。

ヘルステックビジネス

IoTデバイスを活用した医療・ヘルスケアデータの収集およびAIによるデータ分析を行っています。

中でも、視野検査システムはこれまでにないデータを集めることができる新しいシステムで、失明原因第1位である緑内障の早期発見に大きく貢献することが期待されていて、今売り出し中のメイン商品となります。

ファインデックスの強み

専門知識を持ったエンジニア&コンサルタント

従業員の過半数がエンジニアであり、ハードウェアや開発に加え医療に関する知識が豊富です。

また、セールスチームは、専門知識を持つコンサルタントとして直接医療関係者とやりとりを重ねて医療システムの提案・導入を行うため、システムに苦手意識のある経営者・医療従事者に好評です。

少数精鋭による高利益ビジネスモデル

従業員は約300名。

パッケージ販売は代理店方式にすることで営業コストを圧縮し、高い利益率を維持しています。

幅広い製品ラインナップ

診療科特有の運用や業務、患者動線を考慮して、院内全体の業務フローに柔軟に対応しています。

また、豊富なラインナップにより、医療機関が求めている情報インフラを当社1社で包括的に提供することができます。

高い導入率

医療システム事業では国立大学病院のシェアが75%以上であり、高い評価を受けています。

ファンダメンタルズ分析(業績など)

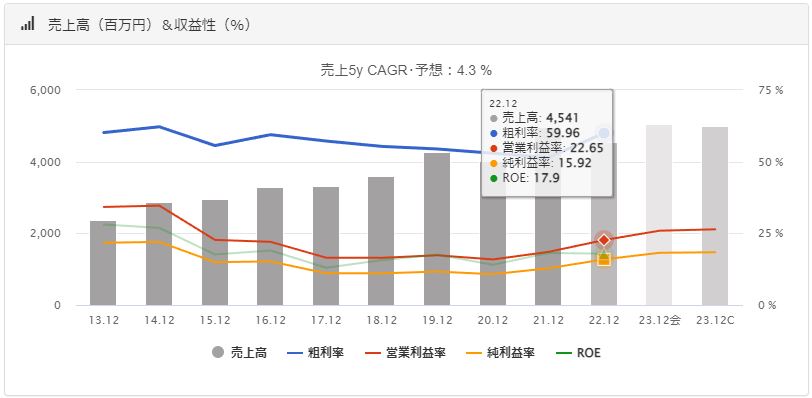

売上高・収益性

まずは売上高、収益性をチェックしてみましょう。

売上高は灰色の棒グラフになります。

ご覧のとおり、毎年最高値更新…とはいきませんが順調に右肩上がりに伸びています。

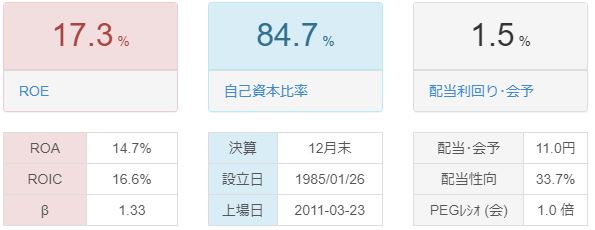

特筆すべきなのは収益性、特に営業利益率とROEは凄まじいです。

営業利益率は毎年20%以上をキープ、ROEは17~20%という高利益体質であることがわかります。

経営陣の優秀さがわかるグラフですね。

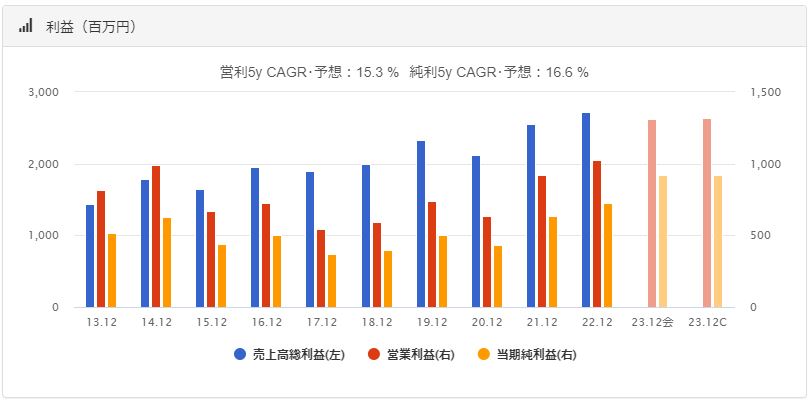

ちなみに、利益に関するグラフは↓こちら。

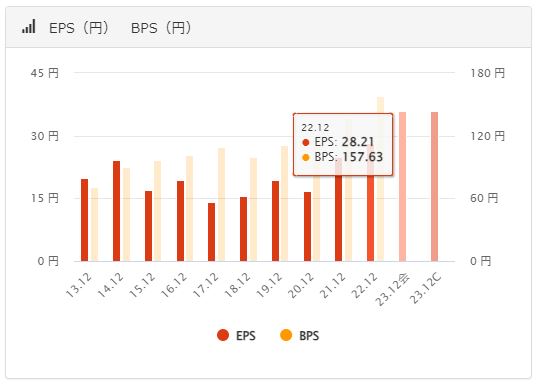

EPS・BPS

EPSは2022.12月期で28.2円となっており、ここ数年は右肩上がりに伸ばしてきています。

また、2023.12月期は36.0円と予想されていますので、今後の成長に期待が持てますね。

EPSとは、「Earnings Per Share」の略で、1株あたり純利益(当期利益や当期純利益など)ともいわれます。

企業を評価する際に使われる指標のひとつで、1株あたりの利益がどれだけあるのかを示すものです。

EPSは、当期純利益÷発行済株式数の計算式で求めることができます。

当期純利益とは、企業が1事業年度(通常は1年間)に上げた収益から、税金費用を含むすべての費用を差し引いた利益のことです。

同じく、BPSも毎年右肩上がりに伸びてきています。

以下同文。

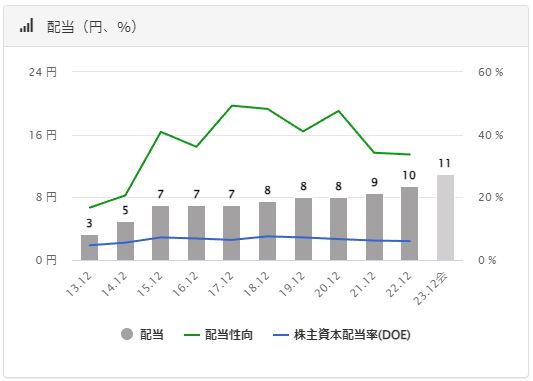

配当・配当性向

現在の配当は10円です。(100株で1,000円)

現在の株価は733円ですので、配当利回りは1.5%程度です。

高配当とはいいがたいですが、会社が成長して株価上昇するのであればキャピタルゲインに期待することにしましょう。

また、配当性向は35~45%で推移しています。

その他の指標

最後に、その他の指標も一通りチェックしてみます。

PERは20.4倍です。

一般的にはちょっと割高感があるかなぁと思われるでしょうが、成長企業という位置づけであれば許容範囲内かと思います。

PBRは4.5倍です。

こちらは今話題の「PBR1.0倍割れ」銘柄…ではありません。

同様に、ちょっと割高感があるかなぁと思いますが、まぁスルーできる程度でしょう。

自己資本比率は84.7%です。

十分な割合ですので会社の存続・安全性については問題ないと考えられます。

テクニカル分析(株価チャート)

↑のチャートは2014年から2023年までの株価の推移を表したものです。

パッと見「下降トレンドじゃん」っていう印象が強いと思います。

確かにその見立てで間違ってはいないと思いますが、よく見ると、最安値である500円あたりで2回止められていることがわかります。

この形は「ダブルボトム」と捉えることができて、この500円が壁となってこれ以下には下がりにくいのではないかと推測することができます。

ただ、明確にトレンド反転されたという根拠はないので、今買いに行くのはギャンブル要素があります。

手堅く買うなら「再度500円付近まで下がってきた後、反発・上昇するとき」がいいかもしれません。

ファインデックスの将来性・株価予想

今後のファインデックスの事業戦略としては、3つのビジネスそれぞれの持ち味を生かして、それを伸ばしていくということのようです。

まず、収益の柱となっている医療ビジネスでは、現在の主力商品かつ高利益率であるパッケージの販売を強化します。

今後はシステムのクラウド化、医療DXインフラビジネスをスタート・拡大などを予定しており、安定的な収入を確保するとともに更なる成長を計画しています。

次に、公共ビジネスでは、現在のエンジニアやコンサルタントセールスの人員を増員して、現在のシステムのシェアを拡大することを第一目標としています。

これは月額利用料モデル(ストック収入)となるため、利用者が増えれば増えるほど安定的な収益となります。

※人員確保については、社員への待遇改善(労働時間の短縮、休暇の充実、社員がスカウトするリファラルリワード制度を導入など)を実施しています。(…いいなぁ)

また、ヘルステックビジネスでは、視野検査機器(GAP)を国内外に売りまくることを目標としています。

特にEU、インド、インドネシア、タイなどを販売先として見ているようです。

現在の円安環境であれば価格優位性があるため、順調に販売できれば結構稼げることが期待できます。

- 医療ビジネス…高利益パッケージ商品の販売、クラウド移行によるストック型とメンテナンスのフロー型で安定収益を確保。

- 公共ビジネス…人員増強して大量導入体制を構築し、シェア拡大。

- ヘルステックビジネス…製品力を向上させ、国内外での販売強化。(特に海外)

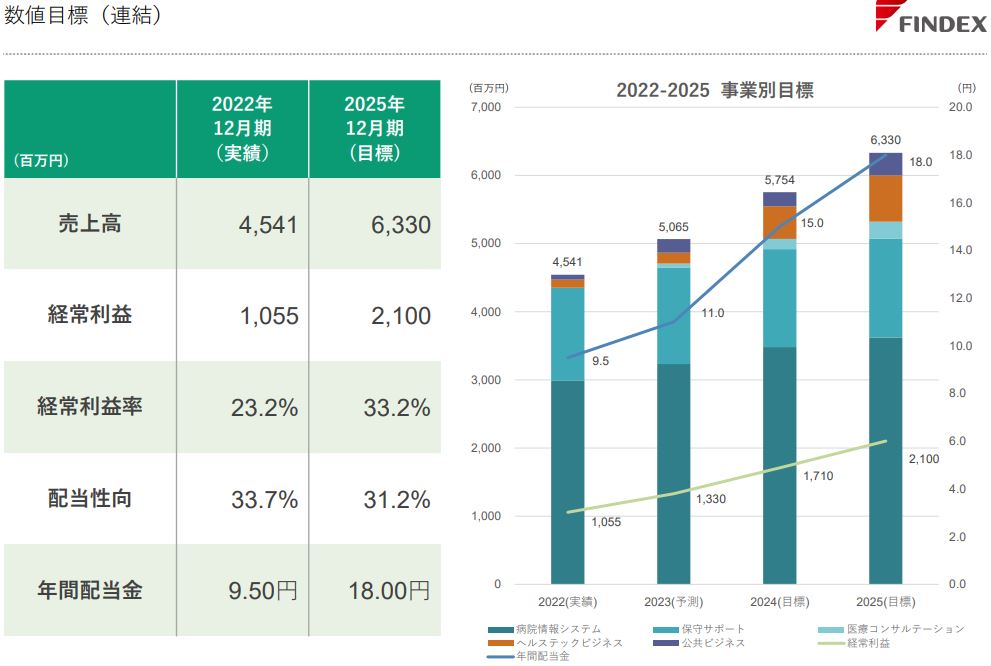

次に、会社が発表している2025年の数値目標は↓のとおりです。

・売上高:1.4倍

・経常利益:2倍

・経常利益率:1.4倍

・配当金を2倍(配当性向を維持)

まとめると、3年後の決算時にはこんな感じで業績を伸ばしたい、という目標を立てています。

これがうまくいったと仮定すると、株価も連動して1.5~2倍(1,000円~1,500円)になってもおかしくはありません。

無理難題な目標ではないと思いますので、経営の動向を注視しつつ、安い時にちょこちょこ買い足していく、というスタンスが無難でいいかもしれません。

まとめ

最後までお付き合いいただきありがとうございます。

今までの資料をサクッとまとめておきましょう。

| ファインデックスの事業内容 | 主に医療分野のシステム開発、サービス提供など |

| 会社の強み | ・医療&システムの専門知識をもったスタッフ ・国立大学病院のシェア75% ・医療関係を包括的に利用できる多数のシステム |

| ファンダメンタルズ分析 | ・売上、利益ともに右肩上がりに伸びている ・利益率、ROEがかなり高水準 ・配当は少なめ |

| テクニカル分析 | ・広い時間軸では下降トレンド ・狭い時間軸では上昇トレンド ・安値で拾いたいなら500円付近がお買い得 |

| 今後の株価は… | ・会社の計画どおりに進めば株価1,000~1,500円に♪ ・医療、DX関係は今後も成長分野なので期待できる |

いかがだったでしょうか?

いつだって銘柄選びは宝探しのようでワクワクします♪

3年後、テンバガーは難しいかもしれませんが、自分の思い描いたシナリオや株価になっているか楽しみですね。

あ、もちろん、投資は自己責任でお願いします。

では、また。