大化け株要素あるんだけど…4482 ウィルズ

証券コード4482 ウィルズという銘柄について分析してみました。

- これは今買いなのか?

- そもそもどういう会社でどうやって儲けているのか?

- 今の環境と将来性は?

このような観点で分析していき、私なりの結論を出してみようと思います。

この銘柄が気になっている人、保有している人の参考になれば幸いです。

メイン事業は株主優待ポータルサイト

主に、株主管理を行うプラットフォーム事業を行っています。

まず、みんな大好き株主優待の商品交換ができる「プレミアム優待倶楽部」というポータルサイトを運営しています。

これは、単に株主優待の管理だけではなく、企業と株主とのコミュニケーションに利用したり、法定書類の電子化や電子議決権の行使などもできます。

これが総売上高の大半を占めていることから、現在この会社のメイン事業となっています。

また、各社のプレミアム優待倶楽部を一元管理することができる「プレミアム優待倶楽部PORTAL」があり、複数社の株主優待ポイントをまとめることができます。

各社独自の優待ポイントをWILLsCoinと交換することでポイントを合算することができます。

この手数料等が主な収益となります。

あとは、IR-NAVI、ESGソリューション、バーチャル株主総会・オンライン決算説明会なども行っています。

まとめると、この会社のビジネスモデルは…

企業と株主をつなぐプラットフォームの運営となります。

現状・今後の成長性

前述したとおり、この会社のメイン収益は「プレミアム優待倶楽部」の収益です。

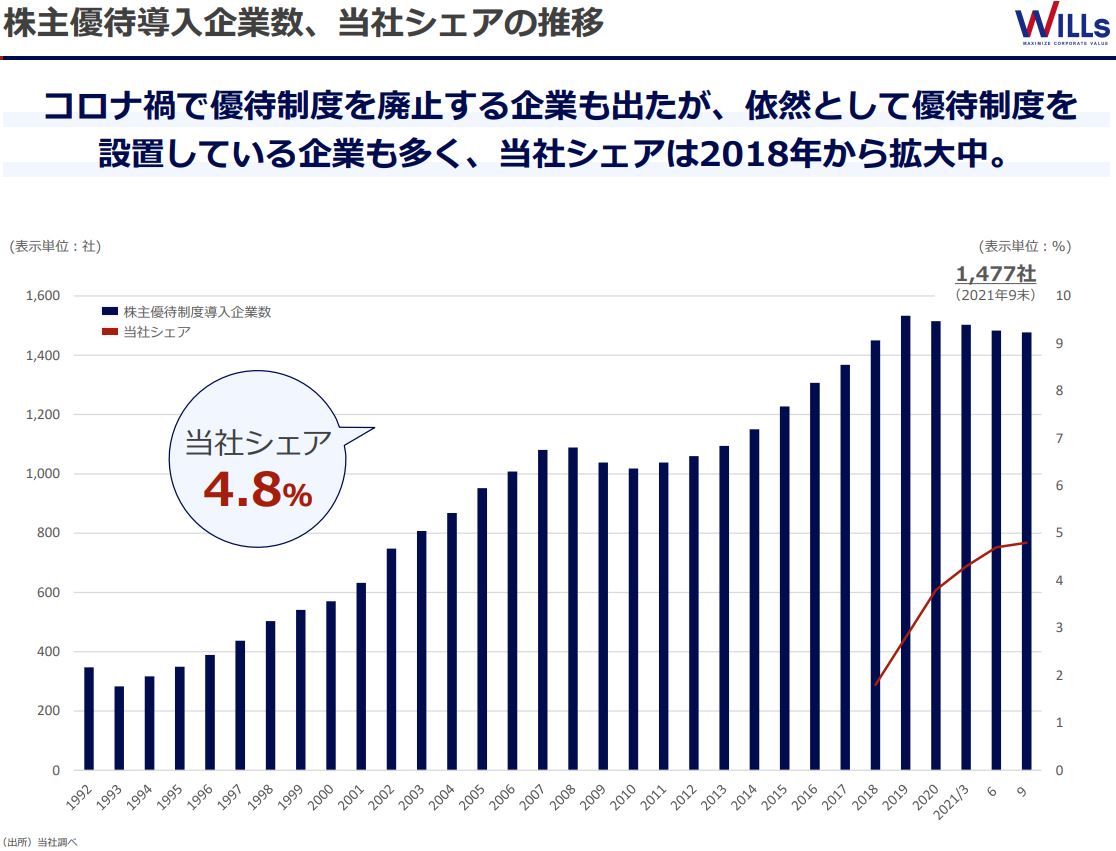

そのため、現状の株主優待制度の現状についてチェックしておきましょう。

2022.10.7現在の上場会社数は3,839社※1あり、そのうち株主優待を導入している会社は約1,500社※2です。

※1 JPX(日本取引所グループ)サイトより

※2 ウィルズのIR資料より

ということは、単純に半数は何らかの株主優待制度を導入していることになります。

株主優待を提供している約5%はこの会社のサービスであるプレミアム優待倶楽部を導入しているようです。

(2022.2Qでの公式報告書ではプレミアム優待倶楽部の契約者数は76社とのこと。)

まだたったの5%ですので、今後の伸びしろは十分にありそうですね。

ただ、プレミアム優待倶楽部は単なるプラットフォームであり、他社でもカンタンにマネできそうです。

参入障壁がなく、この会社の優位性があまりないように思いますので、ココだけで勝負していくとなると今後も急成長していくイメージが沸きにくいですね。

また、コロナのおかげで電子化が進んだことも追い風となり、この会社の電子議決行使システムやバーチャル株主総会の需要が高まっており、今後ココのシェアも伸ばしていくことができそうです。

ただし、懸念点もあります。

それは、現在アメリカの株式市場がボロボロの状態です。

アメリカと日本の景気は連動していますので、日本の株式市場も今より悪くなってくる可能性もあります。

ということは、市場が冷え込んでくるとこの会社には直接的なダメージを受ける可能性が高くなります。

今までのような高成長が今後も順調に続くかどうかの先行きは未定です。

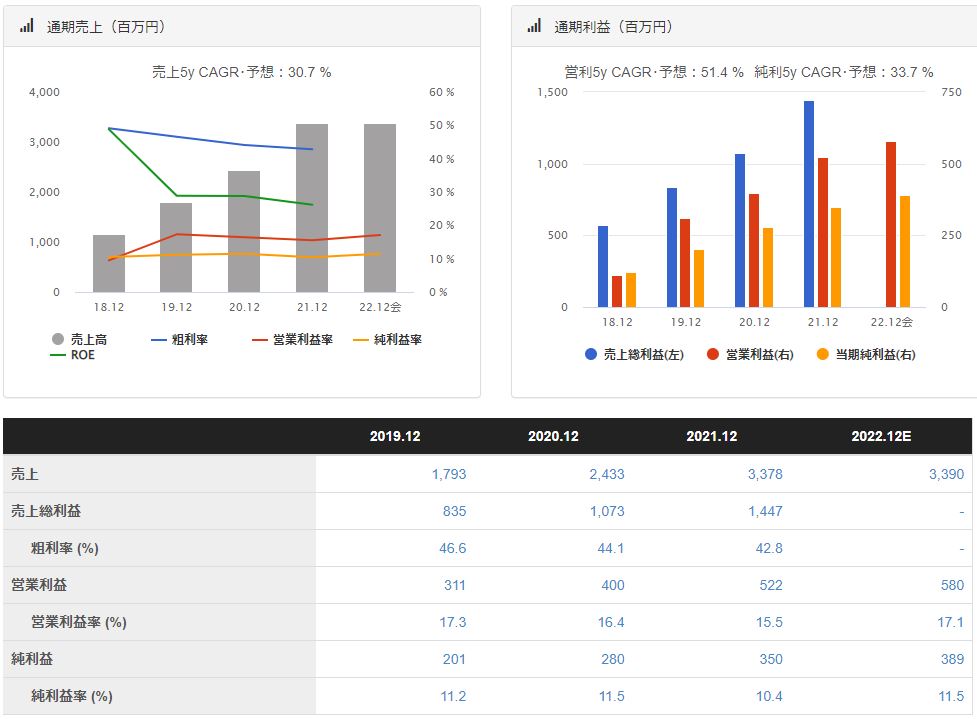

業績の推移

売上高と利益をチェックします。

2019年→2021年の3年間で売上高は2倍に増えています!

この成長はすごいですね。

もちろん売上高だけでなくちゃんと利益も出していて、営業利益も1.7倍に増加しています。

売上高・利益についてはコメントする必要がないくらい十分なパフォーマンスです。

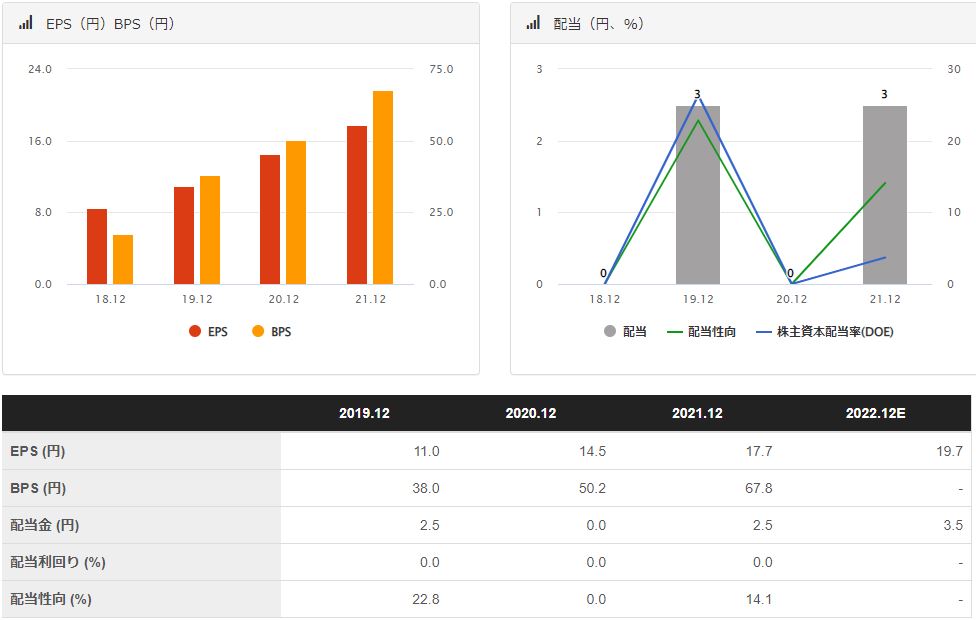

次は、EPS、BPSと配当についてです。

特にEPSは株価と直結する重要な数値ですので「ちゃんと上昇しているか」という点でチェックしておくべきものです。

しかし、そんな心配は必要ないぐらいのキレイな上昇ですね。

BPSも同様です。

配当については、グロース株という位置づけのため個人的には0円でも問題ないと思います。

むしろ、その資金を使ってもっと会社を成長させてくれる方が多くの株主の望みだと思います。

あとは、それ以外の主要な数値もザックリみておきます。

- 一株当たりの株価は676円と買いやすい価格帯です。

- 時価総額は134億円のため、まだまだ成長余地は十分にあります。

- PERは34倍、PBRは9倍あり、少々割高感があることは否めません。

- ROEは24%、ROAは12%あり、利益面はバッチリです。

- 自己資本比率は50%弱あるため、ひとまず倒産の危機はありません。

今は買いか?

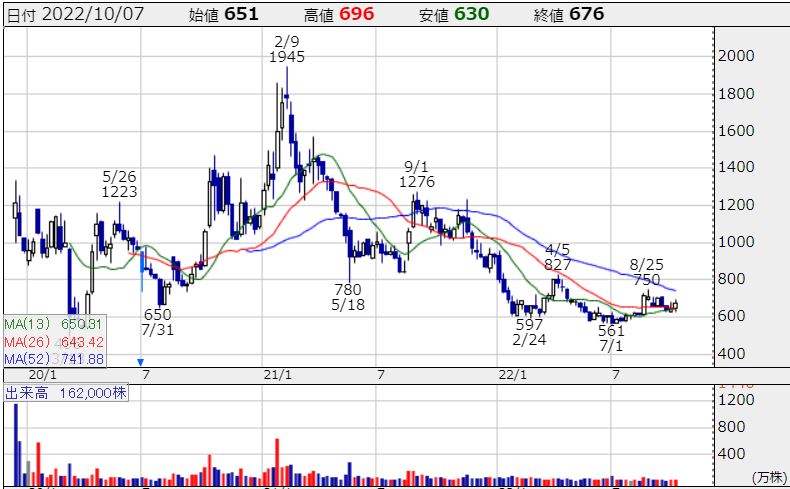

株価チャートをみてみましょう。

このチャートは、2019.12.17に上場したときから現在までの株価の推移を表したものです。

最高値は2021.2.9につけた1,945円、最安値は2022.7.1の561円です。

最高値からガクンと下落して、その後少し上昇するもズルズルと下降していって現在値に至る、という流れです。

長期の移動平均線までもが下向きになっており、典型的な下降トレンドになっています。

こうなると、上昇トレンドに戻るには時間がかかりそうです。

もしくは、何かキッカケとなるプラス材料が必要ですね。

ということは、今の時点で「安くなってるからすぐに買い!」という判断はできそうにありません。

まして、最安値を更新し続けているような状況で買うのは確率の低いギャンブルのようなものです。

可能であればもう少し様子をみましょう。

とりあえずの目標として、直近(2022.4.5)高値である827円を超えることです。

そうすれば、上昇トレンドと見なすることができるので、そこから買っていっても悪くないと思います。

もちろん、この会社は今後2,000円を超えるポテンシャルがあるんだ!と思った方は今すぐ買っていってもよいと思います。

まとめ

今回は4482 ウィルズについて分析しました。

分析結果をまとめておきます。

| チェック項目 | 分析結果 |

|---|---|

| 事業内容 | 上場会社、機関投資家、株主のプラットフォームの運営 (株主優待、IR情報など) |

| 成長性 | ある程度の市場規模はあるのでまだ伸びしろはある …が、プレミアム優待倶楽部の収益だけでは成長は頭打ち。 |

| 業績 | 売上・利益・EPSは急成長中でGOOD |

| 買い時 | チャート的には下降トレンド継続中のため、様子見推奨。 今後の急成長を過度に期待することはできない。 |

| 大化け株要素 | 売上成長率20%以上、営業利益率10%以上、上場5年以内、大株主が経営者、時価総額200億円以下 |

| 銘柄オススメ度 | ★★★☆☆(3点/5点満点) |

大化け株要素を満たしていることを条件にスクリーニングしたので、最初は「コレいいなぁ」と思って分析してみたのですが、正直思ったほど期待できないような気がします。

とはいえ、↑の表のとおり大化け株要素をいろいろと満たしているので、私のインスピレーションに反してグングン上昇していく可能性も十分にあります。

個人的には、事業内容と成長性にあまり期待できなさそうだったのと、チャートの形がイマイチだったので今回私はスルーします。

しかし、せっかく分析したので、数カ月に1回ぐらいはチェックしてみようかなぁと思います。

私は楽天証券で株式投資をしています。

楽天ポイントで投資ができるし、アプリも使いやすいのでオススメです。

つみたてNISAやiDeCoもサクッと無料で始められますよ♪