超小型株でテンバガー狙い!? [7043] アルー

超小型株で大化け株の発掘作業をしていたところ、目を引く銘柄が見つかったので分析してみました。

- 証券コード:7043

- 会社名:アルー

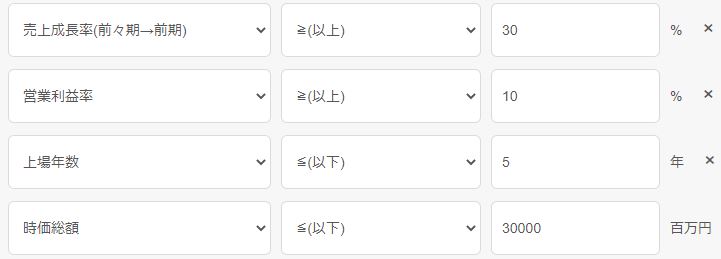

ちなみにスクリーニングはバフェット・コードというサイトで行い、条件は↓のとおり。

- 売上成長率(前々期→前期):30%以上

- 営業利益率:10%以上

- 上場年数:5年以下

- 時価総額:300億円以下

何している会社?

ザックリ会社概要をまとめます。

| 事業内容 | 人材育成事業 (大手企業向けにビジネススキル研修や語学研修等のサービスを提供) |

| 設立 | 2003.10.29 |

| 上場 | 2018.12.11 |

| 従業員 | 131名(連結:172名) |

| 拠点 | 日本3拠点、海外4拠点(中国・シンガポール・インド・フィリピン) |

| 代表者 | 落合文四郎(筆頭株主) |

事業内容について深堀してみます。

主な事業は↓の3つです。

- 法人向け事業(教室型研修・グローバル人材育成)

- etudes(エチュード)事業

- その他(海外教室型研修)

1.法人向け事業(教室型研修・グローバル人材育成)

教室型研修

この会社のメインとなっているコンテンツ。

全売上高の80%を占めています。

- 国内企業の課題解決のため最適化(カスタマイズ)した教室型研修を提供。

- オンライン研修の実施を中心に従来の集合研修など、状況を選ばない研修を実施。

一般的な研修サービスとの違いは、顧客の課題についてコンサルティングをした上で、その解決に最適な研修を組み立てるところ。

この会社の強みは、長年蓄積された研修データをもとに作成されたオリジナル教材から、社内のカスタマイズ専任部門が顧客ごとに最適化された教材と講師ガイドを作成するというカ

スタマイズサービスです。

これにより、講師のスキルや性格に依存しなくても高品質な研修ができるようになっています。

それが顧客満足度の向上につながっていて、この会社の信頼が積みあがっていく結果となっています。

ちなみに、対象者は新人・若手を中心にしていましたが、最近は管理職向けのサービスにも注力しています。

グローバル人材育成

全売上高の8%を占めているコンテンツ。

- 海外拠点と連携し国内企業へグローバル人材の育成を目的とした研修を提供。

- 渡航しての現地研修の他、海外でのビジネススキル研修や語学研修をオフライン/オンラインで提供。

日本人が海外で活躍できる人材に育てるためのサービスになります。

↓のような豊富なコンテンツを取り揃え、さまざまなグローバル人材育成が可能になっています。

- グローバルリーダー育成

- 駐在員・海外派遣社員育成

- 海外トレーニー赴任支援

- 短期海外派遣研修

- ビジネス英会話トレーニング

- 海外語学留学

- グローバルeラーニングプログラム

- 日本文化体験リベラルアーツ&チームビルディング

2.etudes(エチュード)事業

etudesとはクラウド型eラーニングシステムのこと。

内容は人材育成に特化しており、マネジメント、ビジネススキル、考え方・価値観、チームワーク、グローバル、コンプライアンスなど様々な教材が揃っています。

対象者も新入社員、若手、中堅、管理職など幅広いです。

月額課金制となっていて初期費用は0円のため、企業側としても気軽に使ってもらいやすく、サブスクリプション型の収益モデルとなっているため顧客数が増えれば増えるほどガンガン売り上げを増やすことができます。

ちなみに、現時点では全売上高の10%程度ですが、ここの比率を高めていけば安定・高成長が期待できそうですね。

3.その他(海外教室研修)

これは、国内向けに行っている研修サービスを上海やシンガポールの現地法人向けに提供する事業です。

現地法人の日本人だけでなく、そこで採用している外国人もサービス対象としています。

まだ事業規模としては小さいですし、情報量が少ないので会社としてはそこまで重要視していないようです。

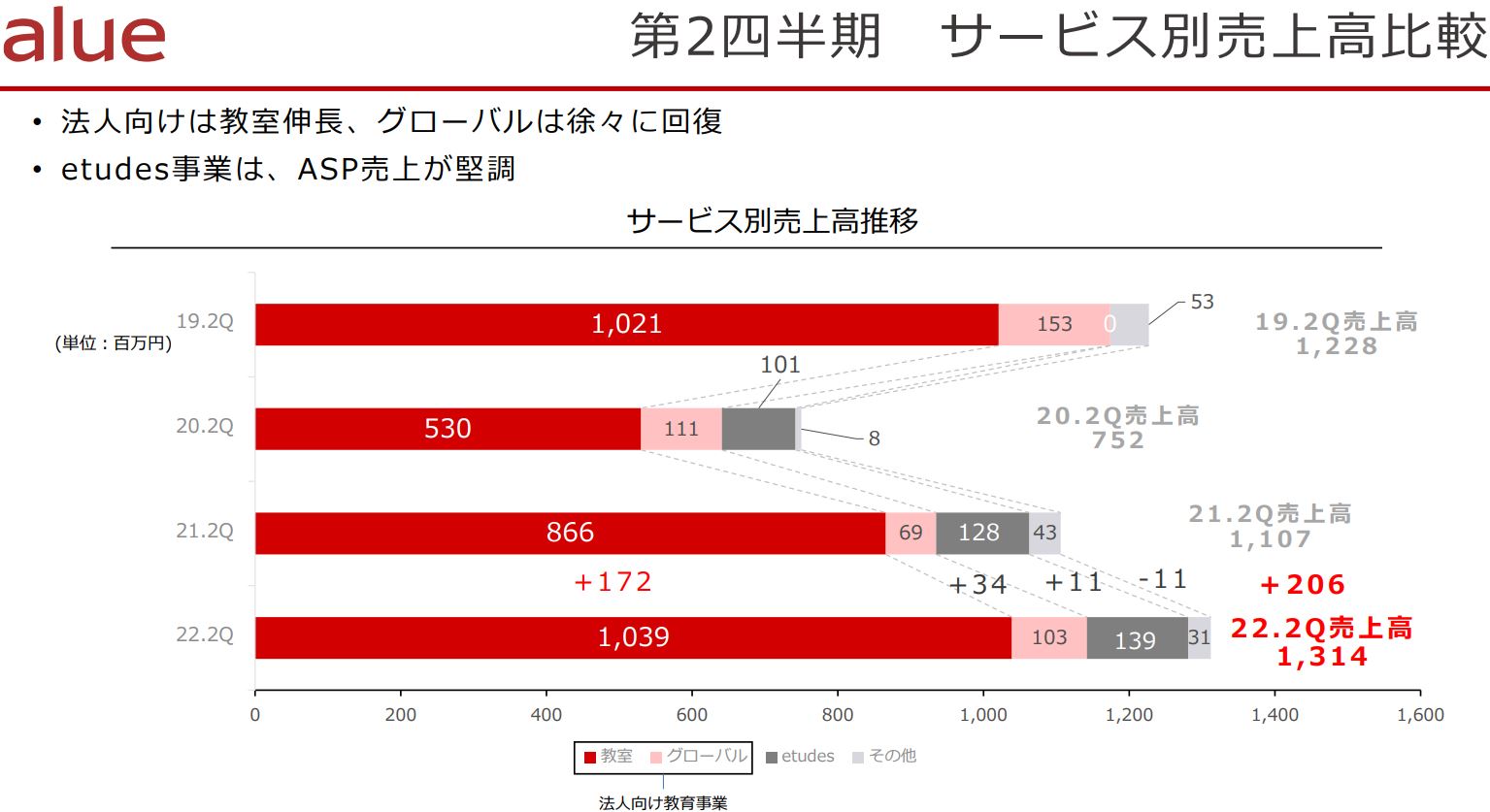

↑のグラフのとおり、売上構成比率は法人向け教育事業が大半を占めています。

ただ、etudesの売上比率も徐々に伸びてきていることから、会社の成長にはココの売上拡大が重要になるかと思います。

現状・将来性は?

SWOT分析してみます。

強み(Strength)

他社より優位性が高い、マネされないしくみを構築しているところが強みの一つです。

- 受講者データの蓄積(新人・若手領域に特化)

- 教材をカスタマイズできる専任部門

- 多クラスを同時開催できるしくみ(外部講師を活用)

また、KDDI,第一生命、みずほフィナンシャルグループなど多数の大手企業の顧客基盤があり、リピート率が高いです。

更に、AIを活用したサービスの開発や海外展開をしている点も今後の成長にとって強みになります。

弱み(Weakness)

売上構成比率が国内の教室型研修サービスに偏っているところです。

2020年はコロナのため売上がガタ落ちしてしまいました。

教室型研修に特化していることは強みでもありますが、パンデミックが起きたときに弱点となってしまいます。

機会(Opportunity)

市場全体のニーズがあるかどうかですが、企業は人材育成にコストを支払うことが増えています。

働き方改革に伴って需要が増えていますので、この会社にとっては追い風になります。

また、従来のオフライン研修からオンライン化が進んでおり、eラーニングの需要も増えてきていることから、etudesの売上を伸ばすことができるチャンスでもあります。

脅威(Threst)

リスクとしてあげられるのは↓のとおり。

- 中長期的な若年人口の減少(顧客・スタッフ両面)

- 競争の激化の可能性(競合他社)

- 海外展開先のカントリーリスク(テロ、治安、自然災害、法制度の変更など)

- 人材不足(開発・カスタマイズ専任・外部講師など)

- スタッフが不祥事を起こす可能性

- コロナ長期化の可能性(顧客の経営悪化による研修需要の縮小、渡航制限など)

この会社は人材=人財のため、自社の人材不足や人材育成のコントロールが非常に重要になっていると思います。

決算説明会資料での成長展望としては、オンライン研修を導入する企業が増えてきた流れに乗り、eラーニングなどに積極投資してストック収益の割合を拡大していきたい、と説明しています。

この計画がうまくいけば、順調に会社が成長することができ、それに合わせて株価も上昇していくことになります。

業績は?

売上高・利益

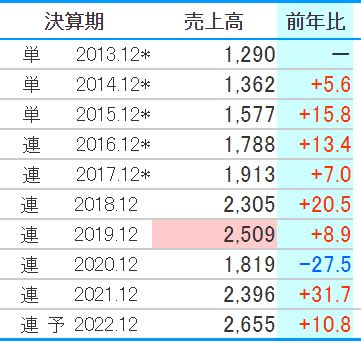

過去の売上高と利益の推移をみてみます。

2020年はコロナ初年度のため売上・利益ともに落ちてしまっていますが、その後順調に回復してコロナ前以上に上昇しています。

このことから、会社としては順調に成長していることがわかりますね。

成長率の推移を「株探」というサイトでチェックしてみました。

平均10%ぐらいの成長率ですが、着実に成長していることがわかります。

EPS・BPS・配当

次はEPS・BPSと配当についてです。

EPS・BPSはまずまずといったところ。

EPSが45円ぐらいとするならば、現在の株価は相応…もしくは少し割高な気がします。

また、EPSが毎年増えていればいいのですが、コロナダメージにより一旦マイナスになっているので、成長性を見極めるにはもう少し時間がかかりそうです。

ちなみに、配当は7円固定になっています。

まぁ時価総額が小さいですし、グロース株という位置づけから配当には期待しないでもいいでしょう。

むしろ、無配にしてその分を会社の発展に使った方が効率的かもしれませんね。

個人的には無配にしてほしいです。

ちなみに、株主優待はありません。

その他

それ以外の数値をザックリチェックしておきましょう。

- PER:10万円以内で買える。

- 時価総額:25億と小型株でもかなり小さい。→成長余地がある。

- PER:21.8と少し割高感がある。

- ROE:16%もあるので十分。

- 自己資本比率:60%あればとりあえず安心。

株の買い時は?

株価の推移をチャートで確認してみます。

- 最高値:1,983円(2021.2.24)

- 最安値:500円(2020.3.10)

- 現在値:990円(2022.10.7)

2019年の上場開始から2020年12月までは下降トレンド。

その後、3ヵ月間でイッキに急上昇したのですが、それから再度下降トレンドを形成しています。

ただ、2022.5.16につけた直近最安値を境に株価が急上昇しています。

長期の移動平均線も軽々と突破して、ダウ理論的にもトレンド転換したカタチとなっており、上昇トレンド中とみることができます。

ということは、チャート的には今からでも現在値以上に上昇していく可能性が高いのではないかと推察できますね。

直近の相場を拡大したものです。

このチャートだけを見ると、かなり上昇の勢いがある銘柄だなぁと思えますね。

前回、8/26に1,020円まで上昇したのですが、その後4日で250円も下がってしまいました。

今回も10/7に上ヒゲをつけて1,075円まで上昇しています。

ということは、同じように850円ぐらいまでは下がってくる可能性も十分にあります。

個人的な感想ですが、ファンダメンタル的にも今すぐドカーンと儲かるような事業内容ではなく、コツコツと収益を積み上げていくようなイメージのビジネスモデルです。

ということは、一発逆転を狙うような銘柄ではなく、数年間保有して果実が実るのを待つことになりそうです。

であれば、若干割高な価格で今すぐ買っていかなくても、ちょっとしたキッカケで800円、700円と下がってくることがあれば、そのときに買っていく方が賢い買い方ではないかなぁと思います。

まとめ

今回は証券コード:7043、会社名:アルーについて分析してみました。

分析結果は↓のとおりです。

| チェック項目 | 分析結果 |

|---|---|

| 事業内容 | ・人材育成事業(法人向け研修・eラーニング) |

| 強み・成長性 | ・蓄積したデータを基にカスタマイズした教材を提供 ・多数の大手企業からの顧客基盤とリピート率の高さ ・eラーニング事業がうまくいけばストック収益が増えるので急成長も可能 ・パンデミックに影響されにくいeラーニングを伸ばすことが必須 |

| 業績 | ・売上は毎年上昇していき2022年は過去最高 ・利益、EPSはちょっと物足りない…が先行投資により成長性あり ・時価総額が小さいのでリスクはあるが株価上昇の期待ができる ・PER、PBR的には割高感あり |

| チャート | ・トレンド転換により上昇トレンドが始まったと推察 ・押し目買いをしていきたいところ |

| 買い時 | ・長期保有目的ならば、現在値は割高感があるため900円を割ってきたら買う ・短期的には前回高値(1,200円)ぐらいまでは上昇しそう。 |

| オススメ度 | ★★★★☆(3.5点/5点満点) |

会社の規模は小さいですが、この会社独自の強みがあり、市場トレンド(セクター)を見てもまだまだビジネスチャンスがある領域かと思います。

そのため、この会社が競合他社より顧客のニーズを満たすことができれば今後の成長に期待できると思います。

ただ、今すぐに買うのは個人的に躊躇してしまいますので、少し株価の推移の様子を見ていこうと思います。

もちろん、今の株価が十分に割安だと判断できる投資家の方は、チャンスを逃さないためにも今買うのもアリだと思います。

最後に、投資は自己責任でお願いします。

私は楽天証券で株式投資をしています。

楽天ポイントで投資ができるし、アプリも使いやすいのでオススメです。

つみたてNISAやiDeCoもサクッと無料で始められますよ♪