【6550】Uniposの将来性は?事業内容・株価推移・今後の見通しを徹底分析

はじめに

この記事では、東京証券取引所グロース市場に上場している「Unipos(ユニポス)」という企業について詳しく解説します。

株式投資を始めたばかりの方にとっては、「この会社って何をしているの?」「今後株価は上がるの?」「投資しても大丈夫?」といった疑問を持つ方が多いでしょう。

そこで本記事では…

- Uniposの事業内容とサービス

- 業績の現状と将来の見通し

- 株価の推移と投資判断のヒント

について、初心者にもわかりやすい言葉でまとめました。

1. Unipos(6550)とはどんな会社?

会社概要と沿革

Unipos株式会社は、2017年に東京証券取引所マザーズ(現グロース)に上場した、比較的新しいベンチャー企業です。

もともとは、広告テクノロジーを手がけていたFringe81(旧社名)から派生した事業で、2021年には東証マザーズ(現在のグロース市場)に上場しました。

2021年まではインターネット広告の企画、開発、営業の一括請負を行っていました。

しかし、現在はその事業から撤退し、2017年から提供開始しているUnipos(ユニポス)の事業に集中しています。

詳細は、会社の公式サイトをチェックしてみてください。

Unipos株式会社(https://www.unipos.co.jp/)

Uniposのビジネスモデル

Uniposの主力商品は、社員同士が感謝の言葉を送り合う「ピアボーナス」制度をベースにしたSaaS(Software as a Service)ツールです。

特徴的なのは…

- 社員がメッセージと一緒にポイント(お金に換算可能な社内通貨)を贈れる

- そのポイントが給与などに連動して「報酬」にもなる

- 管理者は、誰がどのように評価されているかを可視化できる

という点です。

📝【補足】

SaaSとは「サース」と読み、クラウド上で使えるサービスのことです。例えばGmailやDropboxのように、ソフトをダウンロードせずに使えるものを指します。

企業はUniposを月額料金で利用する、いわば「サブスクリプション型のITサービス」になっています。

次に、このサービスについてもう少し深堀りしてみます。

Uniposのしくみ(詳細)

- 社員が自分のスマホなどで、社員の日常の“良い仕事”を投稿

- 例:「資料作成を手伝ってくれてありがとう!〇〇さんのおかげでスムーズに進みました」

- そこに“ポイント”を添えて送信(週に割り当てられたポイントを配布)

- 受け取った人は、ポイントを実際の報酬として受け取れる

- 管理者は送受信された投稿を「見える化」して組織分析に活用

これにより、以下のような効果が得られます:

- 「目立たないけど重要な仕事」が認識されやすくなる

- 上司以外の“横のつながり”で評価される文化が育つ

- 従業員の帰属意識や満足度(=エンゲージメント)が高まる

- 経営層にとって、現場で活躍する“影のヒーロー”が見える

📝【補足】エンゲージメントとは「社員が自分の仕事や会社に対して、どれだけ前向きな気持ちを持っているか」を表す言葉です。

エンゲージメントが高いと、離職率が下がり、生産性が向上することが多数の調査で証明されています。

Uniposを導入する会社のメリットは?

Uniposは、「人材が最大の資産である企業」にとって投資効果が高いサービスです。

◾ 組織開発に貢献

- 部門間の壁を超えてコミュニケーションが生まれる

- 心理的安全性(=気軽に発言できる雰囲気)が向上

- 評価に表れづらい“裏方”の頑張りも可視化できる

◾ マネジメントのデータ活用

管理者は、Uniposの管理画面で「どの部署に感謝が集まっているか」「孤立している社員はいないか」などの組織の健康状態をチェックできます。

これは従来の“人事評価”や“サーベイ”では見えにくかった情報です。

企業の導入事例と成果

Uniposは、従業員数が数十人から数千人まで幅広い企業に導入されています。

導入事例(一部抜粋)

- 三菱電機

- 富士製薬工業

- 三井住友フィナンシャル&リース

- GMOインターネット

など、大手企業を含む様々な業種の企業で活用実績があります。

いくつかの導入企業の事例では、次のような改善が報告されています:

| 施策前後の変化 | 内容 |

|---|---|

| 離職率の改善 | 20%→10%(約50%減) |

| 従業員満足度 | スコアが2倍以上に改善(ESサーベイ結果) |

| チーム間連携の質 | 上司部下だけでなく、部署を超えた感謝のやり取りが4倍に |

これらの結果からも、Uniposは単なる「福利厚生」ではなく、組織の生産性・人材定着率を改善する戦略的ツールであることがわかります。

私の会社にも導入してほしいなぁと思います。

従業員目線でも、仕事のモチベーションアップや生産性の向上につながるんじゃないかと思います。

導入ハードルが低い(中小企業にも導入しやすい)

Uniposはクラウド型サービスなので、ITインフラが整っていない企業でも導入が簡単です。

- 初期費用なし

- 1ユーザー月額数百円~の料金体系

- SlackやMicrosoft Teamsとの連携も可能

これにより、スタートアップや中小企業から大企業まで、幅広い規模の企業が導入しています。

投資家として注目すべき観点

Uniposというサービスには、以下のような投資家が評価すべきポイントがあります:

✅ ストック型収益モデル(サブスクリプション型)

毎月安定して収益が積み上がるモデルのため、解約率が低ければ非常に安定性の高い売上となります。

✅ 社会的トレンドと親和性が高い

人的資本経営・心理的安全性・従業員エンゲージメントなど、企業価値を高めるキーワードと強く結びついています。

✅ 将来のSaaSバリュエーション拡大の可能性

解約率の低さ、契約単価の成長、組織改善への可視化機能──これらを兼ね備えるSaaSは、黒字転換後に一気に「成長企業」として評価される可能性を秘めています。

まとめ:Uniposは“人を大事にする企業”を支える成長テーマ銘柄

Uniposは、テレワーク時代・人的資本重視社会の中で重要性が増す「人と人とのつながり」を、ITの力で可視化・活性化するツールです。

短期的には地味に見えるかもしれませんが、中長期的には「組織開発SaaS」として再評価される可能性が高いサービスといえるでしょう。

2. 業績と財務状況の分析

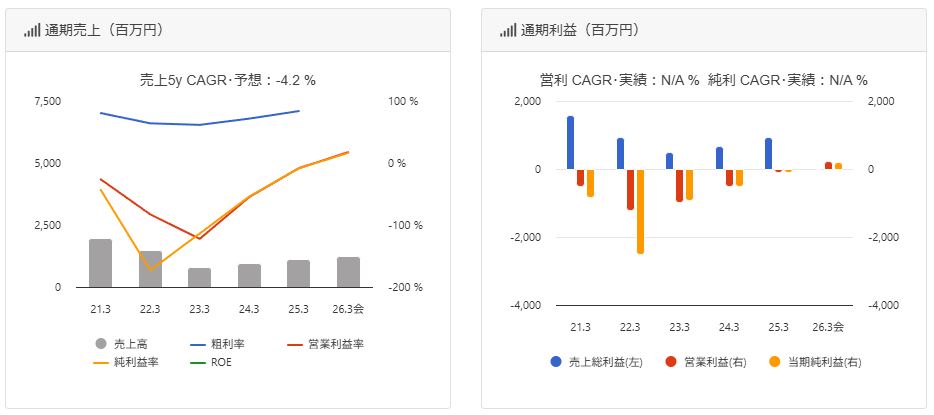

売上はゆるやかに増加

過去5年間(Uniposに注力し始めた時期から現在まで)の売上高と利益を見てみます。

上図をみると、2023年からは徐々に売上が増えています。

また、利益については、ずっと赤字が続いてますが、その赤字額は徐々に縮小されていき、2026年は黒字化になると予想されています。

キャッシュと財務の安全性

2025.3.31末時点では、現預金が約11億円あり、負債合計は約9億円あるため、財務的には安心です。

また、自己資本比率は31%程度のため、安全圏というわけではありませんが、これからの成長に期待をするグロース株であることを考えれば、決して低くはありません。

筆頭株主=代表者

次に、株主と持ち株の比率をみていきます。

2024年9月時点では約35%を現在の代表取締役会長さんが保有しています。

筆頭株主が代表者であることは、急成長する銘柄の必須条件ですので、株価の上昇に期待がもてます。

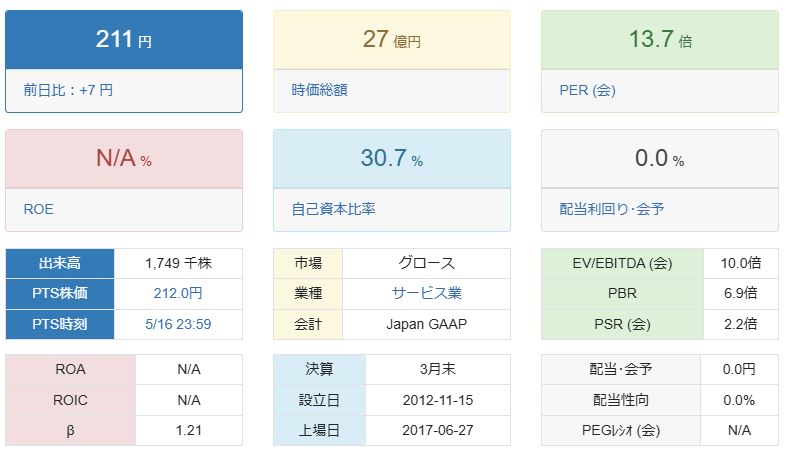

その他の指標(PER・時価総額など)

最後に、その他の指標についてもザックリと確認しておきます。

ずっと赤字続きだったため、PERやROEなどの指標はあまり参考になりません。

また、今は会社が投資フェーズの段階であるため、配当や優待などもありません。

そのため、上図でチェックしておくべき数値はあまりありませんが、強いて言うなら「時価総額」と「1株あたりの価格」が低いということです。

これは、言い換えれば、株価の伸びしろが高い=10倍株(テンバガー)を狙える、と言えます。

3. 株価の推移とチャート分析(テクニカル分析)

次に、Uniposの株価チャートをチェックしていきます。

テクニカル分析

このチャートは、上段に株価を、下段に売上高の推移を表したものです。

結論から言うと、Uniposの株価は、上場から現在までの間に大きく下落しています。

ただ、前述したとおり、途中から事業方針の方向転換があり、2021年から広告事業をやめたことにより売上が下がった経緯があります。

まぁ、上場年である2017年をピークに、ずっと株価は下がってきていますので、それだけの問題ではないかとは思います。

シンプルに分析してみると、2022年から現在までの株価は、上値:270円、下値:120円で上下に動いているような値動きをしています。

次のチャートは、先ほどのチャートの範囲を狭めて、2022年から現在までの過去3年間の値動きを表したものです。

先ほどの分析と同じですが、120円~270円の範囲での値動きとなっています。

時々、株価が急騰していますが、これはUniposがどこかの企業に採用されたことで注目を集めたため、将来の期待感から一時的に株価が上昇したものと思われます。

ただ、その期待感が続かずに株価が再度下がってしまった、ということでしょう。

仮に、今後もこの範囲の値動きで推移していくのであれば、120円を下抜けることはほとんどなかったことから、次に株価が120円ぐらいまで下がってきたら買って、200円を超えたところで売る、…これを繰り返せばカンタンに勝てそうですね。

また、今までは業績が赤字だったため、ずっと放置されていた銘柄ですが、ようやく黒字化してきていますので、今後は270円の壁を超えていく可能性も十分に考えられます。

ちなみに、今回の決算を受けて、株価は過去3年間で見て最高値に近いところまで上昇しました。

移動平均線(青いライン)を明確に上抜けたことからも、今後は上昇トレンドになっていく可能性もあります。

いずれにしても、この会社に将来性があると感じられるのであれば、120円ぐらいの価格まで下がったら買いタイミングとしては最高かなと思います。

株価推移の概略

- 2021年1月~2025年5月の株価範囲:120円~270円

- 上場来安値:92円

- 過去3年間での最高値:284円

株価下落の理由

- 業績が赤字のままで成長スピードも限定的

- 投資家の期待が薄れて放置されている

4. リスクと課題

Uniposに投資する上で知っておきたいリスクもあります。

同種の競合サービスの登場

「ピアボーナス」や「感謝の可視化」系のサービスは、今後他社からも続々と出てくる可能性があります。差別化とサービス改善が継続的に必要です。

ライバルと差をつけるためにも、Uniposにしかできないこと、Uniposじゃないとダメだ、と言わせるようなサービスにしていく必要があります。

事業の成長スピードの加速化

成長株にしては、売上高の上昇スピードが遅いように感じます。

従業員を減らしたり、事業所を移転することで経費を抑えることも必要ですが、もう少し積極的にサービスを拡大させていく瞬発力が必要じゃないかなぁと個人的には思います。

5. 株主還元(配当・優待)

Uniposは現在「無配(配当なし)」です。また、株主優待もありません。

これは、事業を拡大させることに資金を集中させているためで、利益が出るようになれば、配当や優待の可能性もゼロではありません。

個人的には、この銘柄には配当(インカムゲイン)を期待するのではなく、株価の上昇による差益(キャピタルゲイン)を狙う方がよいと思います。

6. まとめ

Uniposは短期で大きな利益を狙う銘柄ではありません。

どちらかといえば「中長期目線で、企業の成長を応援しながら見守るタイプの投資」が向いています

Unipos(6550)は、社員のつながりを大切にする時代にマッチしたサービスを提供している企業です。

どの企業も人材不足のため、優秀な人材の確保や人材育成にチカラを入れています。

そのため、Uniposが提供しているサービスは現在のニーズを取り入れているもので、うまくいけば爆発的にHITする可能性があります。

この会社、このサービスを応援するという意味でも投資するのはアリかなぁと思います。