〔コスパ最強〕死亡保険=収入保障保険でムダな固定費カット!

生命保険、よくわからないまま契約していませんか?

内容をちゃんと理解しないまま「何か不安だから…」という理由だけで身の丈に合っていない保険に入ってる人はめちゃくちゃいます。

つい先日まで私もその大多数の一人でした。

が今回、生命保険を徹底的に見直して月々10,000円→2,000円(1年間で86,000円)の節約に成功しました。

固定費を見直したい、節約したい、生命保険ってどれを選んだらいいかわからない、という方のための一助となれれば私も嬉しいです。

実は、生命保険は手数料がバカ高い!

保険料手数料の現実

我々のような保険契約者が支払っている保険料、その内訳を考えたことはありますか?

なぜ、保険代理店はあんなに乱立して「無料相談」しているのでしょうか?

それは、当然ですが、我々が支払っている保険料の一部が保険会社や代理店の手数料(利益)になっているからです。

まぁそれはビジネスですから、保険料の一部が手数料であっても通常は問題ないと思います。

が、問題なのは「その手数料の割合が高すぎる」という点です。

保険会社や契約プランによりますが、一般的に手数料は30%程度と言われています。

つまり、月々1万円の保険料のうち3,000円は手数料として目減りしているイメージです。

また、代理店に支払うインセンティブ(手数料)もピンキリですが、高いものは「手数料100%以上」の商品もあります。

訳わかんないですね。

だって、生保レディから「月2万円がかかるプラン」の契約したら、その人にも月2万円の手数料が入るんですよ。

そんな手数料体系だから、「保険の無料相談」なんてところで相談したからといって、消費者(保険契約者)目線でのプランが出てくるなんてことはないんです。(信頼できる優良店を除く)

逆に代理店が勧めない商品はコスパGood

いい商品を探すには、相手の立場に立って考えることが必要です。

保険代理店は、できれば高利益の(手数料が高い)商品を売りたいと思っています。

であれば、逆に保険代理店が積極的に勧めてこないものを選べば、余計な手数料がかかっていない分コスパがいいことになります。

また、人を介さずにオンラインで契約できる商品や、保険代理店への販売手数料が低い商品を調べるのも一つの手です。

生命保険は個人消費の天敵である3大固定費の一つです。(住居・保険・車)

ムダな支出はトコトンCutしていきましょう♪

自分に合う生命保険の種類はどれ?

生命保険(死亡保険)はさまざまなタイプがあります。

↓のとおりまとめてみましたので、自分の価値観・家族環境・将来の見通しなどを考慮して、どれが自分に合うかを検討してみる必要があります。

| 種類 | 特徴 |

|---|---|

| 定期保険 | 死亡、高度障害状態になったとき、遺された家族が保険金を一括で受け取れる保険。 ・保険料:比較的安いが、年齢が高いほど高額になる。掛け捨て。 ・保険期間:保険期間終了まで(更新あり) ・保険金:保険期間中での被保険者の死亡・高度障害のみで保険料を一括受取。 ・特徴:スタンダードな保険でどこでも取り扱っている。生命保険の王道。 ・オススメ度:★★★★ |

| 収入保障保険 | 死亡、高度障害状態になったとき、遺された家族が保険金を毎月受け取れる保険。 ・保険料:しくみがシンプルのため安い。年齢にかかわらず固定。掛け捨て。 ・保険期間:60歳(65歳)まで ・保険金:受取方法は、年金形式・一括受取りの2つから選択可能。 ・特徴:契約から年数が経過するほど受取総額は段階的に少なくなる。↑の定期保険を分割支給してもらうイメージだが、保険料は定期保険よりも安価。 ・オススメ度:★★★★★ |

| 養老保険 | 一定期間の間に死亡、高度障害状態になったときは死亡保険金が、満期時に生存していたときは満期保険金が受け取れる保険。 ・保険料:高い。(掛け捨てではない、中間マージンが抜かれてる) ・保険期間:満期まで ・保険金:死亡時は遺族に、生存時は自分に一括でもらえる。(満期保険金・解約返戻金あり) ・特徴:自分では投資できない人が死亡保障+貯蓄を一度にできる保険。ただ、その分手数料も高いので貯蓄したいのならば、その分を「つみたてNISA」した方がいい。※コスパ低いのでオススメしない。 ・オススメ度:★ |

| 終身保険 | 死亡したときに遺族に保険金が支払われる保障が一生涯にわたって続く死亡保険。 ・保険料:比較的高い。(掛け捨てではない、養老保険よりはまだ安い) ・保険期間:一生涯。 ・保険金:死亡時に死亡保険金がもらえる。解約返戻金あり。 ・特徴:定期保険の終身版。亡くなるまで保証があるので葬儀費用や家族の生活費などに充てることができる。※個人的には必要性を感じない。 ・オススメ度:★★ |

収入保障保険はコスパ最強な理由

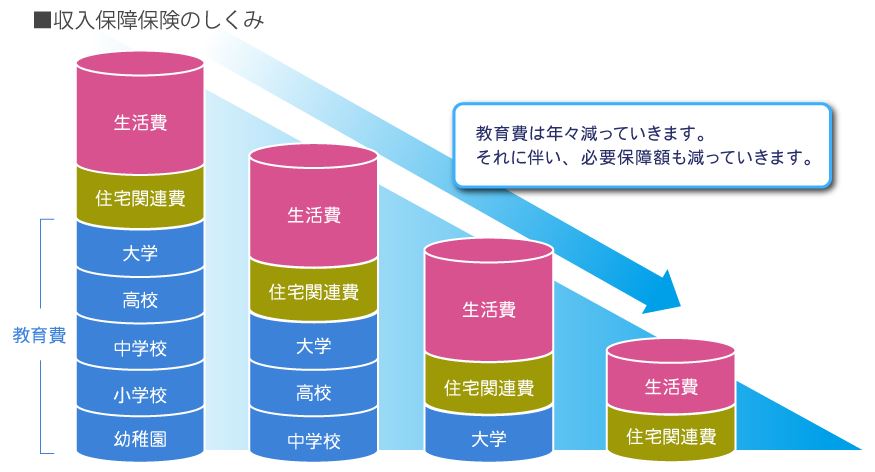

収入保障保険のしくみ

収入保障保険とは、死亡保険の一種です。

死亡保険に入る理由として、万一死亡したときに残された家族の生活費のために加入しておく、という人が大半でしょう。

死亡保険といえば定期保険ですが、収入保障保険と大きくちがうところが2つあります。

・保険金を毎月分割して受け取る

・残りの保険期間に応じて保険金が減る

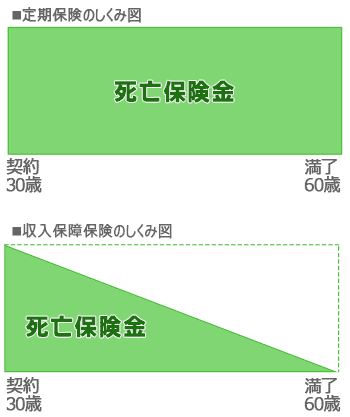

定期保険より収入保障保険の方が保険料が安いワケ

定期保険と収入保障保険を比較してみます。

| 定期保険 | ・契約~満了まで受け取る保険金は変わらない。 ・その分負担する保険料も高い。 |

| 収入保障保険 | ・契約→満了に近付くにつれて受け取る保険金が減っていく。 ・その分負担する保険金が安い。 |

収入保障保険が向いている人

支払う保険料が安く、年齢が若いほど受け取る保険金が大きくなる収入保障保険。

そんなメリットいっぱいに思える保険ですが、自分の環境によっては他の保険の方がいい場合もあります。

基本的に、収入保障保険をオススメできる人は↓のとおりです。

・配偶者が専業主婦、パートである人

・小さいお子様がいる人(まだまだ養育費が必要な人)

自分が若いうちに亡くなってしまうことで残された家族が経済的に苦しい思いをさせたくないが、子どもが独立したらそこまで大きな保証は必要ない、という人に向けたプランです。

保険会社側としてもコストカットできるため安く提供でき、契約者側も安い保険料で安心を買える、ということでWin/Winな商品かと思います。

そのため、生命保険の中では優良商品・コストパフォーマンスが高い商品、などと言われています。

多くのメリットを上げましたが、逆にあまり必要がない人もいます。

・独身の人

・子どもの独立が近い人

・十分な預貯金、資産がある人

個人的な感想ですが、↑に当てはまる人は生命保険の加入自体が不必要と思います。

(生命保険料を支払うのであれば、その分を投資に回した方が賢明)

オススメ収入保障保険2選

私がいいなと思った収入保障保険を2つ紹介します。

(リンクはつけておきますが、アフィリではありませんのでご安心を♪)

1.FWD収入保障

FWD富士生命の大人気商品である「FWD収入保障」です。

<主な特徴>

・配偶者同時災害死亡時割増特則がある。(夫婦が同じ事故で死亡した場合、遺族年金が上乗せされる)

・オプション(生活支援特則)をつけると、身体障害者手帳1~4級、要介護1以上になったときに保険料の支払いがストップされる。

・非喫煙者や健康状態が良いと保険料が安くなる。

・無料で様々なサービスがついている(医者の紹介、がん相談、健康医療相談など)

<最安値プラン>

オプションなし、受取金額は毎月10万円、非喫煙者健康体の場合

月々の保険料:2,202円

<保険金の受取>

毎月受取(分割)、一時受取(一括)、一部一時受取(一部を一括、残りを分割)など5種類の受け取り方を選択できます。

2.じぶんと家族のお守り

SOMPOひまわり生命の「自分と家族のお守り」です。

<主な特徴>

・シンプルな補償内容を比較すると、FWD収入保障よりリーズナブル。

・いろんなオプションが選べる。

(七代疾病になったら保険料0円に、身体等級1~2級になったら保険料0円に、メンタル疾病でも生活サポート年金あり、など)

・非喫煙者や健康状態が良いと保険料が安くなる。

・受取金額を選択できる(10万円、20万円、30万円)

<最安値プラン>

オプションなし、受取金額は毎月10万円、非喫煙者健康体の場合

月々の保険料:2,050円

<保険金の受取>

毎月受取(分割)、一時受取(一括)、組み合わせ受取(一部を一括、残りを分割)など受け取り方を選択できます。

私は、SOMPOひまわり生命の「自分と家族のお守り」を契約しました。

理由は、保険料を少しでも安くしたかったから。

かなり健康には気を使っているので、今のところ病気で死ぬ確率はほぼありませんが、不慮の事故は避けられません。

子どもが独り立ちするまでは保証が必要、でも必要最低限でいい、という考え方でこちらを選択しました。

※もっと早く乗り換えておけばよかったなぁと反省していますが、今からでも十分節約できそうです♪

まとめ

・収入保障保険は、死亡時に家族に保険料を毎月定額で受け取ることができる「死亡保険」の一種。

・支払額はいつ加入しても定額で、定期保険よりリーズナブル。

・加入時から60歳までの間、掛け捨てで保険料を支払っていく。

・保険金の受取期間は加入時~60歳まで。

・若いときは手厚い保障がほしいが、中年時はあまり保証は必要ない、という子育て世代向けの保険。

・保険代理店への手数料が安くて利益率が高くないので、加入者有利の保険(コスパがいい!)

※保険料、加入期間、補償内容、受取保険金などは保険会社によって違うので、自分にあった保険を探してみてください。