失敗させない!インデックス投資はココに注意

だれでもプロ並みの成果を上げることができる最強の投資法・・・それがインデックス投資です。

インデックス投資とは、「日経平均、TOPIX、S&P500、ダウ平均」などの株価指数(インデックス)に連動した値動きを目指す投資方法のことです。

インデックス投資は魅力たっぷり

- アクティブファンドより高い成績

- 税制面で有利

- 少額で広範囲な分散投資が可能

- 専門知識がなくてもOK

- 時間をとられない

- FIREの強い味方

1.アクティブファンドより高い成績

インデックス投資は平均的なリターンを狙う投資法です。

実は、資産運用の世界では平均を上回る成績を出す、というのが意外と難しいのです。

その理由は手数料(運用手数料・取引手数料)が儲けを侵食するからです。

それと相反する投資法が「アクティブ運用」といいます。

アクティブ運用とは、プロのトレーダーなどが直接取引して平均以上のリターンを狙う投資法なのですが、インデックス投資より手数料が高いので、全体的にはインデックス投資に勝てない傾向があります。

この手数料が高い、というところがポイントです。

アメリカで過去40年のデータを検証したところ、プロの運用するアクティブファンドのうち約70%は平均的な成績未満だったそうです。

また、インデックス投資より好成績を出せるアクティブファンドもありますが、どれが優良なファンドなのかを見極めるのは確率的に難しいです。

ということは、わざわざ高い手数料を支払ってプロに運用をお願いしなくても、インデックス投資の方がいいんじゃないか、ということになりますよね。

2.税制面で有利

通常、株取引で利益があったときは、その利益に対して税金がかかります。

(NISA、iDeCoなどは特別に非課税となります。)

この税金がお金持ちへの道を遠ざける巨大なコストとなります。

例えば、自分で30万円分の株を購入して、見事130万円で売却できたとします。

その場合、利益は100万円となりますが、そこから約20万円の税金が差し引かれます。(またはあとで支払う必要があります。)

※税金の内訳としては、所得税15.315%、住民税5%、合計20.315%となります。

これでは、せっかく利益をあげても次に再投資するときのタネ銭が減っているため、効率的に資金を使えないことになります。

ただ、インデックス投資の場合は、株取引といっても「買い」のみするだけで、「売る」ことは数十年先のことになります。

つまり、売っていない…利益を確定していないので、税金の支払いを数十年先に延ばしていることになり、高い資金効率で運用できます。

3.少額で広範囲な分散投資が可能

インデックス投資は数千円程度という少額で、世界中の株式や債券に投資ができます。

昔は、投資(資産運用)はお金持ちしかできない環境だったのですが、法整備がされ、様々な金融商品ができて、インターネットが広まった現在では、だれでもカンタンに投資ができるようになりました。

例えば、一つの会社の株を買おうと思ったら、1単位(100株)で10万円~200万円程度かかります。

※実際にはもっと安い株も高い株もありますが、平均的な数字をとっています。

しかし、インデックス投資は一つひとつの株を個別に買うのではなく、まるっと全部まとめて買うことができ、しかも1単位あたりも安いです。

これはかなり防御面に優れた戦術です。

なぜなら、高いお金を払って一つの会社の株を買ったとしても、それが上がるか下がるかは実際にだれもわかりませんし、最悪会社がつぶれてしまう可能性もあります。

しかし、会社全体の株をちょっとずつ持っているのであれば、その内の1社が悪かったとしても他の会社が良ければ問題ないからです。

よって、広範囲に分散投資しているためリスクが低い投資法といえます。

4.専門知識がなくてもOK

インデックス投資は、基本的に難しいことは考えなくてOKです。

通常、個別株の売買をするときは、その会社の業務内容、業績、競合他社との比較、株価の推移など様々な視点から「買うかどうか」「いつ買うか」などの判断をしなければいけません。

また、FXや不動産投資、暗号資産(仮想通貨)などの投資でも同様に専門知識が必要です。

ただ、インデックス投資は日本株に投資する、外国債権に投資する、アメリカに投資する、世界全体に投資する、など選択肢がシンプルすぎるため、小難しい知識がなくても投資できます。

投資初心者は、まず最初に「何を買っていいかわからない」という壁にブチ当たりますので、その壁がない分スタートしやすいのかなぁと思います。

5.時間をとられない

一般的に、株式投資している人と聞くと、パソコンのモニターが大量にあっていろんなチャートをみながら慌ただしくマウスやキーボードをカチカチしてる、とか一日中スマホでギャンブル的にトレードしてる、というイメージを持つ人が多いかもしれません。

まぁ、本とかSNSやYoutubeなどで話題になる人というのは、そういった派手なトレードをして数億円稼いだ、全財産失った、っていう人ばかりなのでそのようなイメージをもつのは自然なのかもしれません。

しかし、インデックス投資はそれとは真逆なトレードスタイルです。

爆発的に稼ぐことは絶対にできなくて、地味で、トレードの楽しさを感じることもあまりない手法です。

インデックス投資は、時間を味方にしてゆっくりと全体的な成長の恩恵を受けることなので、一度購入したら基本的には放置OKなのです。

なので、毎日株価をみて一喜一憂したり、世界経済のニュースをチェックしまくる必要はありません。

のんびり待っているだけでいいのです。

株取引に自分の時間を取られない、というのは忙しい現代社会の皆様方にとってありがたい投資法ではないかと思います。

6.FIREへの強い味方

FIREとは「Financial Independence, Retire Early」の略で、カンタンにいうと「経済的自立+早期退職」という意味です。

別の言い方をすると、会社からの給与じゃなく資産運用などでお金が入ってくるしくみを作ることで仕事を早期リタイアする、という感じです。

仕事が大好きなサラリーマン以外の人はFIREという響きは憧れるのではないでしょうか?

そんなFIREを達成するために、インデックス投資は欠かせません。

むしろインデックス投資する額が増えれば増えるほど、FIREするための近道になります。

インデックス投資を失敗させないコツ

基本的に、インデックス投資は他の投資法と比較してリスクが低いわりにリターンが大きい、という魅力的な投資法の一つです。

しかし、どんな投資法でもやり方や考え方を間違えると失敗します。

まず、インデックス投資のリスクを理解しておきましょう。

インデックス投資にもリスクがあることを認識する

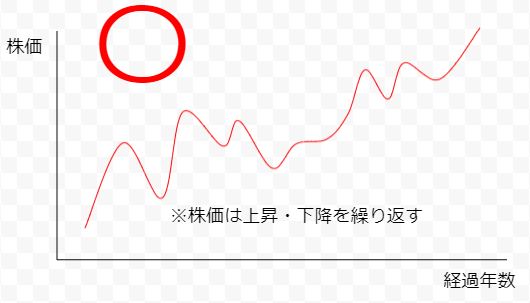

株価というのは上下に波を打ちながら緩やかに上昇していくものです。

インデックス投資を始めたばかりの初心者は「株価は直線的に上がっていく」と勘違いしている人がいます。

しかし、株価は上昇や下降を繰り返しながら経済の成長とともに上昇していくものです。

ときには、株価が50%以上下がる(自分が今持っている株の価値が半分になる)暴落に遭う場合もあります。

自分がそのリスクにどれだけ耐えられるかという「リスク許容度」を自分で理解しておく必要があります。

リスク許容度は、個人ごとに投資の目的や家族構成、収入状況等が異なりますので、自分で見極めるしかありません。

といっても、そんなに難しいことじゃありません。

リスク許容度は主に↓の項目をチェックするとだいたいわかります。

・年齢

・家族構成

・収入水準

・資産水準

・投資経験

・性格

例えば、若い人、独身の人、高年収の人、資産が多い人、何年も投資経験を積んでいる人、物事に動じない人などはリスク許容度が高いといえます。

リスク許容度が高い、ということは積極的にリスクをとった資産運用ができるということになります。

仮に失敗しても挽回できる、ということですね。

ちょっとイメージしてみてください。

自分はいまインデックス投資で300万円分を持っていますが、ある日突然150万円まで価値がさがってしまいました。

そのとき、自分はどうなると思いますか?どう行動すると思いますか?

- この先もっと下がるかもしれないからこれ以上損失が膨らむ前に全部売ってしまおう。

- いや、これは一時的な暴落だから放っておいて大丈夫。

- よっしゃー、待ちに待った暴落だー。買い増しするぞー♪

1を選択した人はインデックス投資では資産を増やすことはできません。

インデックス投資は時間を味方につけて長期間での株価上昇の利益を狙う方法です。

なので、一時的な株価の下げに反応して決済してしまうと増えていくはずの資産を増やすことができません。

インデックス投資ならば絶対に安全でノーリスク、というわけではありません。

自分がどのくらいの含み損(マイナス)を抱えていても精神的に耐えられるか、というイメージをしっかりと持っておくことが大事です。

リスク許容度に応じたポートフォリオを組む

ポートフォリオとは、投資している資産の種類の組み合わせのことです。

お弁当でいうと、「ごはん」「おかず」「サラダ」「デザート」がまんべんなく入っているとバランスがいいといえます。(唐揚げ大好きだからごはんちょっと+大量唐揚げ、だと健康に悪いですね…おいしいけど)

同じように株式投資でいうと「日本株式」「日本債券」「外国株式(先進国/新興国)」「外国債券(先進国/新興国)」などさまざまなものがあります。

それぞれのリスクの高さ・低さを理解していないと、自分が今どのくらいのリスクを取っているのかがわからないことになります。

大体でもいいので、今投資しようとしているものがどこまで暴落する可能性があるのかは予想しておく必要があります。

投資のタイミングを分散させる

よーし、インデックス投資をやるぞー。

といって、いきなり100万円をブチ込んで大量に買い付ける人がいます。

が、その方法はリスクが高くなります。

なぜかというと、今相場が過熱気味で通常より割高になっているときかもしれません。

できれば割安になっているときに買う方がお得ですよね。

(家電製品と同じように、同じ商品なら安い時期に買う方がお得です♪)

ただ、家電製品と違って、いつ割安なのかはわかりにくいです。

そこで、購入時期をずらして毎月決まった金額分を購入していけば高値掴みするリスクが減ることになります。

このような買い方(考え方)をドルコスト平均法といいます。

<ドルコスト平均法とは>

価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法。

投資の世界では用心しすぎることはないです。

特に初心者の方は。

インデックス投資は長期間の投資ではほぼ負けない最強の投資法ですが、それでも何が起こるかわからないのが投資の世界です。

万全を期すならば、ドルコスト平均法+インデックス投資が最も手堅い方法です。

投資を継続する(途中でやめない)

インデックス投資は、過去の米国株式データをみると15年以上の長期投資はマイナスにならないことが実証されています。

しかし、過去最大級の暴落や不景気になって、価値が半減以下になった場合、心理的にそれでも買い進めていくのが難しかったりします。

歴史的には価格が戻ってくると思っていても、「今回こそはダメなんじゃないか…」と思って株式市場から抜けていく(脱落していく)人が少なからずいます。

時々、つみたてNISAしてたけど暴落で損したから止めちゃいました、みたいなツイートがあったりしますが「あーあ、もったいないなぁ」と思います。

結局、価格が戻ってきて「やめなきゃよかったぁ!あのときが絶好の買い場じゃん!」となっているので。

継続は力…です。

まとめ

・世界経済全体の成長に投資する方法(ただし、インデックス投資にもいろんなジャンルがある)

・10年~40年ぐらいの長期間を想定した投資法で、期間が長いほど負ける確率が低くなる

・投資のプロ集団が行う投資よりも、インデックス投資の方が好成績なことが多い

・一つひとつの会社のチェックが必要ないので手間がかからない

・税金的にも有利

・史上稀にみる素晴らしい発明品!誰でもお金持ちになれるチャンス♪

・最強のインデックス投資でもリスクがあることを知っておく

・自分が耐えられるリスク許容度を知り、無理のない額で投資する

・株価(資産価値)が下がったときに慌てない、途中でやめない

・一気に全力買いせずに分散投資する(ドルコスト平均法を使う)