住宅ローン控除とふるさと納税、併用して損をしない?元税務担当が教える最適解

第1章:なぜ「併用すると損をする」と言われるのか?

「住宅ローン控除があるときはふるさと納税したら損をするって聞いたんだけど……」

これ、私が税務の窓口にいた頃、同僚や友人からよく聞かれた質問です。

結論から言うと、大損することはありません。

ただ、その人の状況次第ではふるさと納税のメリットを生かせない場合もあります。

なぜそんなことが起きるのか。

それは、税金を安くする(控除する)には、実は「引いていく順番」があるからなんです。

税金を引くときは順番がある

イメージしてみてください。

あなたの給料から引かれるはずの税金を、いろいろな制度が「私が安くしてあげます!」と列を作って並んでいる状態です。

実は、この列の先頭に並んでいるのが「ふるさと納税(寄付金控除)」です。

そのすぐ後ろに「住宅ローン控除」が並んでいます。

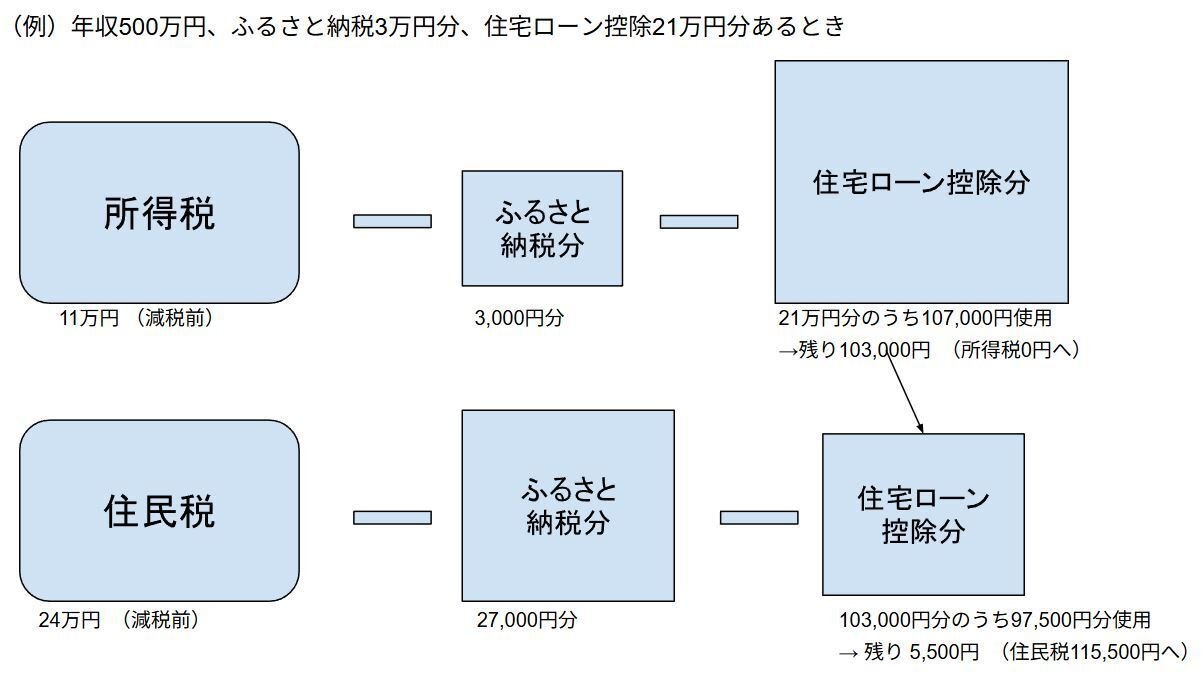

- まず、ふるさと納税があなたの所得税を少し減らします。

- 次に、残った所得税を住宅ローン控除がドカンと大きく減らします。

- 住宅ローン控除が所得税から引ききれなかったときは、住民税から残りの控除を引きます。(住民税から住宅ローン控除が引ける上限は97,500円。)

ここでピンと来た人は鋭いですね。

制度上、住宅ローン控除額が多くて所得税が少ない人は、住民税からも住宅ローン控除を引ききれずに余らせてしまう、という現象が起こることがあります。

損するならやらない方がいい?

窓口でこのしくみを説明すると、

「えっ、じゃあやらない方がいいの?」

と極端に不安になる方もいましたが、そこまで心配しなくて大丈夫ですよ。

今のシミュレーターはかなり優秀ですし、そもそも公務員の方は収入が安定しているので、よほど限度額ギリギリを攻めすぎなければ、この枠の奪い合いで大きな失敗をすることはありません。

まずは「税金には引く順番があって、それぞれの枠を奪い合っているんだな」というイメージだけ持っておいてください。

それを踏まえて、次の章では「じゃあ、具体的にどうすれば枠を奪い合わずに済むのか?」という解決策をお話ししますね。

第2章:「ワンストップ特例」vs「確定申告」

住宅ローン控除とふるさと納税を併用するとき、最も重要な鍵を握るのが「どちらの手続き方法を選ぶか」という点です。

実は、どちらを選ぶかによって、あなたの税金が「どこから引かれるか」というルートが変わります。

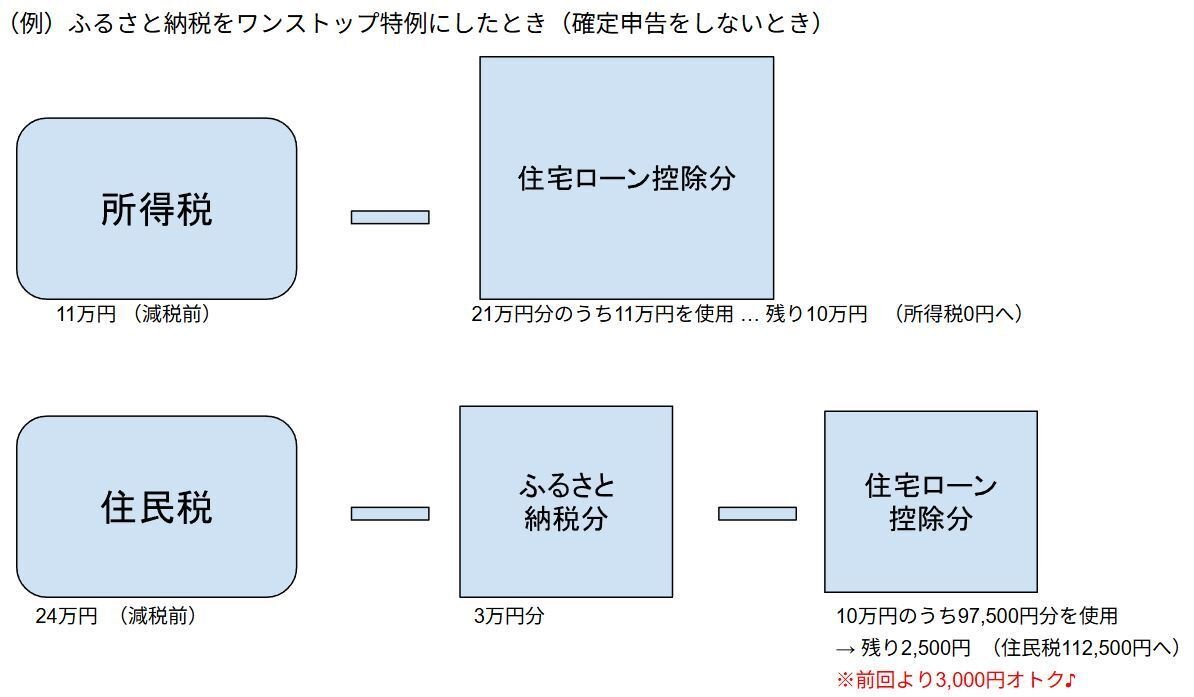

ルート1:安心なのは「ワンストップ特例」

もしあなたが確定申告をする必要がない場合、私は迷わず「ワンストップ特例」をおすすめします。

理由はとてもシンプル。

ワンストップ特例を選ぶと、ふるさと納税の控除は「住民税」だけになるからです。

先ほどお話ししたとおり、住宅ローン控除は主に「所得税」から大きな金額を引きます。

ワンストップ特例を使えば、ふるさと納税は最初から住民税の枠を使い、住宅ローン控除は所得税の枠を使う……というように、お互いの領土を侵さずに済むわけです。

これが、併用しても損をしにくいと言われる最大の理由です。

ルート2:「確定申告」を避けられないときは…

ただし、注意が必要なのが、住宅ローン控除の1年目の方です。

1年目は、公務員であっても必ず確定申告をしなければなりません。

そして、確定申告を一度でもすると、その年のふるさと納税もすべて確定申告として処理されます(以前に送ったワンストップの書類は無効になります)。

確定申告ルートになると、ふるさと納税はまず「所得税」から引かれます。

ここで第1章でお話しした「枠の奪い合い」が発生する可能性があるのです。

また、医療費控除を申告する人や、不動産収入や株の譲渡・配当所得などを申告する人も同様です。

確定申告への対応方法は…

「じゃあ、確定申告をしたら絶対に損をするの?」と聞かれれば、答えはノーです。

住民税にも住宅ローン控除を回せるしくみがありますし、そもそも所得税が高い方であれば、両方の枠を使い切ることは可能です。

ただ、窓口で見てきた経験から言うと、1年目の方は「住宅ローン控除の還付金」が大きすぎて、ふるさと納税の分まで所得税が残らないケースがたまにありました。

それを防ぐために、次の章では具体的なシミュレーションのコツをお伝えします。

第3章:損をしないためのシミュレーションのコツ

しくみがわかったところで、次に気になるのは

「じゃあ、自分はいくらまでなら大丈夫なの?」

という具体的な金額ですよね。

実は、ネット上にある一般的なシミュレーターを使うとき、公務員の方が陥りやすい罠があります。

それは、住宅ローン控除の存在を考慮せずに計算してしまうことです。

なので、失敗しないための確認手順を整理しました。

ステップ1:去年の源泉徴収票を引っ張り出す

まずは、自分の正確な数字を知る必要があります。

源泉徴収票を用意してください。

見るべき場所は、所得税額(源泉徴収税額)の欄です。

もし、住宅ローン控除を受けた後の所得税が0円、あるいは数千円程度しか残っていないのであれば、確定申告ルート(ローン控除1年目など)でのふるさと納税は、少し慎重に金額を考える必要があります。

ステップ2:詳細版シミュレーターを活用する

多くのサイトにある「かんたんシミュレーター」は、年収と家族構成だけで計算するため、住宅ローン控除の額が計算に含まれていません。

併用を考えている方は、必ず「詳細版」や「住宅ローン控除対応」と書かれたシミュレーターを使ってください。

そこに、源泉徴収票に書かれている「住宅借入金等特別控除の額」を入力することで、枠を奪い合った後の本当の限度額が見えてきます。

シミュレーションは面倒だけど効果的!

「わざわざ源泉徴収票を出すなんて、やっぱり面倒だな……」

そう思われるかもしれませんが、ここが一番の踏ん張りどころです。

一度自分の正確な枠を知ってしまえば、来年からはその数字をベースに考えられるようになるので、ぐっとラクになりますよ。

公務員の私たちは、毎年安定した収入があるからこそ、一度シミュレーションの感覚を掴んでしまえば、毎年大きなズレなく計画的にふるさと納税を楽しめるようになります。

私は楽天ふるさと納税の詳細版シミュレーターを使っています。

源泉徴収票のとおりに入力するだけなので、使ってみてください。

第4章:もし「引ききれなかった」らどうなる?

シミュレーションをしっかりやっても、

「もし計算が間違っていて、控除の枠を使いきれなかったらどうしよう」

と不安になる方もいるかもしれません。

でも、安心してください。

もし枠を少し超えてしまったとしても、家計が破綻するような大損をすることはありません。

自己負担が2,000円から少し増えるだけ

仮に、住宅ローン控除との兼ね合いで、ふるさと納税の控除が数百円ほど枠からはみ出してしまったとします。

その場合、何が起きるかというと、実質負担額が本来の2,000円ではなく、2,500円や3,000円になるといった程度のことです。

もちろん、1円でもお得にしたいのが本音ですが、数百円の差であれば、届いた豪華な返礼品の価値で十分に元は取れているはずです。

完璧を目指しすぎないのが「ラクに生きる」コツ

「中の人」として多くの相談を受けてきましたが、1円単位まで完璧に計算しようとして疲れ果て、結局ふるさと納税自体をやめてしまうのが一番もったいないと感じます。

公務員の仕事は、ただでさえ細かい数字や規程に追われることが多いですよね。

プライベートの節税くらいは、8割から9割くらいの正解を目指して、肩の力を抜いて取り組むのがちょうどいいと私は思います。

「少し枠を超えちゃったとしても、美味しいお米やお肉が届いたから良しとしよう!」

そんな風に、自由でゆとりのある気持ちで制度を楽しんでいただけたら嬉しいです。

まとめ:賢く併用して、公務員ライフを豊かに

住宅ローン控除とふるさと納税。

どちらも私たち公務員にとって、手取りを増やすための強力な味方です。

併用には少しだけコツが必要ですが、しくみを正しく知っておけば、マイホームの減税も、地域の美味しい返礼品も、両方欲張りに手に入れることができます。

「公務員だから、税金のことはよく分からない」

「面倒そうだから、今のままでいいや」

そんな風に諦めてしまうのは、本当にもったいないことです。

正しい知識を身につけて、賢く家計を守る。

それが、私たちが心にゆとりを持って、ラクに楽しく生きていくための第一歩になります。

まずは、今年の源泉徴収票を1回眺めることから始めてみませんか?

分からないことがあれば、いつでも私の記事を読み返しに来てくださいね。

参考文献

最後までお読みいただき、ありがとうございました!

これからも、役所の窓口では言えなかった「公務員のための賢い節税術」を発信していきます。

少しでも「役に立った」「心が軽くなった」と思ったら、「スキ」や「フォロー」をいただけると泣いて喜びます♪

あなたの公務員ライフが、もっと自由で安心なものになりますように。