もらった配当放置してないよね?もっとトクする節税術♪

解説の前に…前提条件とか

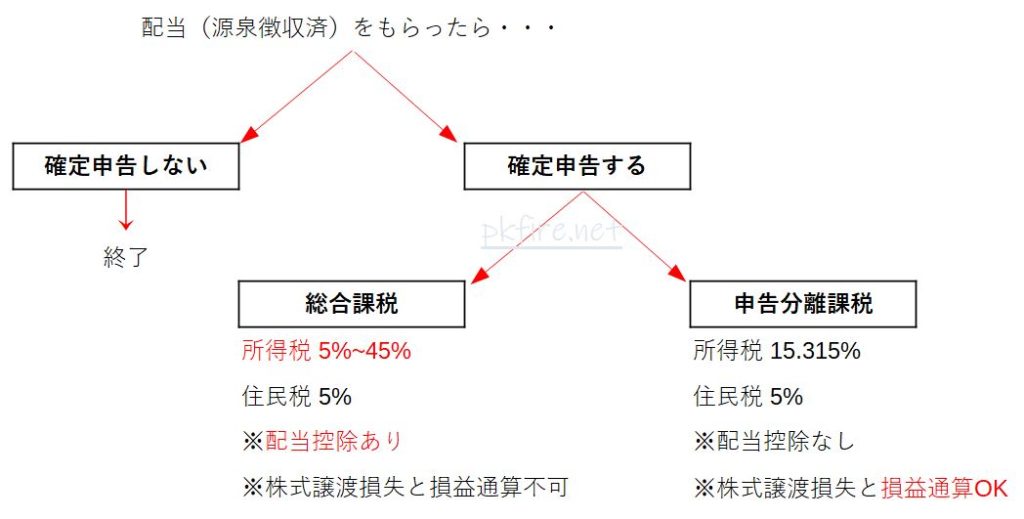

配当から差し引かれている税金は主に2つあります。

所得税と住民税です。

税率は両方合わせて20.315%で、内訳は所得税15.315%、住民税5%です。

配当の受取口座を特定口座(源泉徴収あり)にしているときは、配当からこれらの税金が差し引かれた残りが振込されるようになります。

今回は、この差し引かれた税金をなんとか取り戻せないのか、という点について解説します。

<注意点>

・配当にかかる税金はかなり複雑になっています。

・必要な部分を切り抜きしてわかりやすくまとめたつもりですが、それでもボリュームが多いです。

・結論だけ知りたい人は一番最後にある「まとめ」だけみればOKです…めっちゃ書いててなんですが💦

前提条件

・今回でいう「配当」とは、上場株式等の配当(一般的なヤツ)を言います。

・配当の受取口座は「特定口座(源泉徴収あり)」とします。

配当の申告は自由…でも制度は複雑

税の制度では配当はとっても複雑です。

納税者への自由度を高くしている分、選択肢が多くなってしまっているので、自分にとってどうすれば一番トクになるのかがわからない人が多いです。

どういう選択肢があるのかを一通り紹介します。

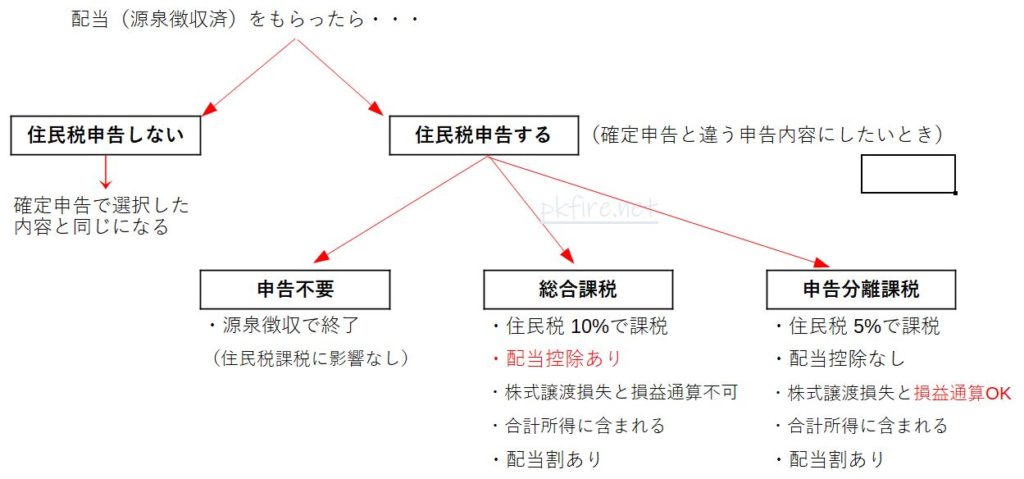

1.確定申告する or しない

・申告しないを選択したら、完了。

・申告するを選択したら、総合課税 or 分離課税かを選択します。

2.住民税申告をする or しない

・申告しないを選択したら、確定申告と同じ申告内容になります。

・申告するを選択したら、住民税申告不要、総合課税、分離課税のいずれかを選択します。

このように、確定申告と住民税申告でそれぞれ申告する、しないを選択して、さらにどちらの課税方式にするかも決めなければいけません。

また、課税方式も総合・分離でそれぞれ特徴がありますので、それを理解できていないとあとで後悔する場合もありますので注意が必要です。

…このように申告するとなるといろいろと面倒なことを考えなければいけないので、最初から申告しないことを選択する人が多いのかもしれません。

| 選択肢 | 確定申告 | 住民税申告 |

|---|---|---|

| 1 | する(総合) | しない |

| 2 | する(総合) | する(申告不要) |

| 3 | する(総合) | する(分離) |

| 4 | する(分離) | しない |

| 5 | する(分離) | する(申告不要) |

| 6 | する(分離) | する(総合) |

| 7 | しない | しない |

| 8 | しない | する(申告不要) |

| 9 | しない | する(総合) |

| 10 | しない | する(分離) |

確定申告(所得税)の申告方法

申告しない(源泉徴収で完結)

申告せずに源泉徴収されたままにすると↓のように処理されます。

・配当を受け取るときに所得税は15.315%引かれているので納税済。(何も起きない。)

・合計所得に含まれない。

・納税者は申告しなくていいのでラク。

メリット1:ラク

配当というのは、基本的には既に税金が差し引かれているので、あえて申告する必要はありません。

そのため、少額の配当(~10,000円程度)であれば、あえて時間や労力を使ってまで確定申告をすることまで考えない、という人が多いと思います。※確定申告が慣れていないのであればコスパ悪いですし…

申告しないときの流れはカンタンです。

配当を受け取るときに税金が引かれているため、何もしなくてもOKです。

何も考えず、何も手間がかからないお手軽な方法です。

メリット2:合計所得に含まれない

合計所得に含まれないこと。

これが申告しないときの最大のメリットです!

逆に、合計所得に含まれたらどうなるの?

って思う人もいるかと思いますが、合計所得をベースにしているものがいくつかあります。

例えば、雑損控除、医療費控除、配偶者控除・配偶者特別控除、扶養控除、寡婦控除・ひとり親控除、基礎控除、住宅ローン控除、などです。

これらを合わせて申告しようと考えている人は、配当の申告をしたせいで、他の控除が受けられなくなっては本末転倒なので注意が必要です。

| 控除 | 影響 |

|---|---|

| 雑損控除 | 控除の計算に影響 ※(差引損失額)-(総所得金額等)×10% or (差引損失額のうち災害関連支出の金額)-5万円 のいずれか多い方。 |

| 医療費控除 | 控除の計算に影響 ※医療費-補填金-(10万円と本人の総所得金額等の5%のいずれか少ない方) |

| 配偶者・配偶者特別控除 | 納税者本人の合計所得が900万円を超えると控除額が減少…1,000万円超で控除ナシ。 配偶者本人の合計所得が48万円を超えると配偶者控除から配偶者特別控除へ変更され、所得に応じて控除額が減少…133万円超で控除ナシ。 |

| 扶養控除 | 被扶養者の合計所得が48万円超だと適用外。 |

| 寡婦・ひとり親控除 | 本人の合計所得が500万円超だと適用外。生計を一にする子の総所得金額等が48万円超でもダメ。 |

| 基礎控除 | 本人の合計所得が2,400万円超から控除額が減少…2,500万円超で控除ナシ。 |

| 住宅ローン控除 | 本人の合計所得が3,000万円超だと適用外。 |

また、住民税では↑の控除以上にデメリットがあるときがあります。(人によります)

デメリット1:節税できない

配当は計算してうまく申告すれば節税できる余地があるところです。

少し時間をとって配当の申告について学んでおけば一生使える知識となります。

が、「申告するのメンドーだからいいや。」っていって放置していると全く節税できずに余計な税金を支払うことになってしまいます。

総合課税で確定申告

総合課税で確定申告すると以下のように処理されます。

・所得税は5%~45%の累進課税に変更

・配当控除が適用

・他の総合所得と合算・一部は損益通算OK

・分離課税の株式譲渡所得とは損益通算NG

・合計所得に含まれる

それでは、メリット・デメリットにわけて詳しく解説します。

メリット1:配当控除が適用される(配当所得の10%が税額控除)

配当を総合課税で申告すれば、配当控除を受けることができます。

一般的な配当であれば、配当所得の10%分です。

つまり、10万円の配当をもらったら所得税から1万円分差し引いてくれる、ということです。

これをうまく使えば節税ができますね。

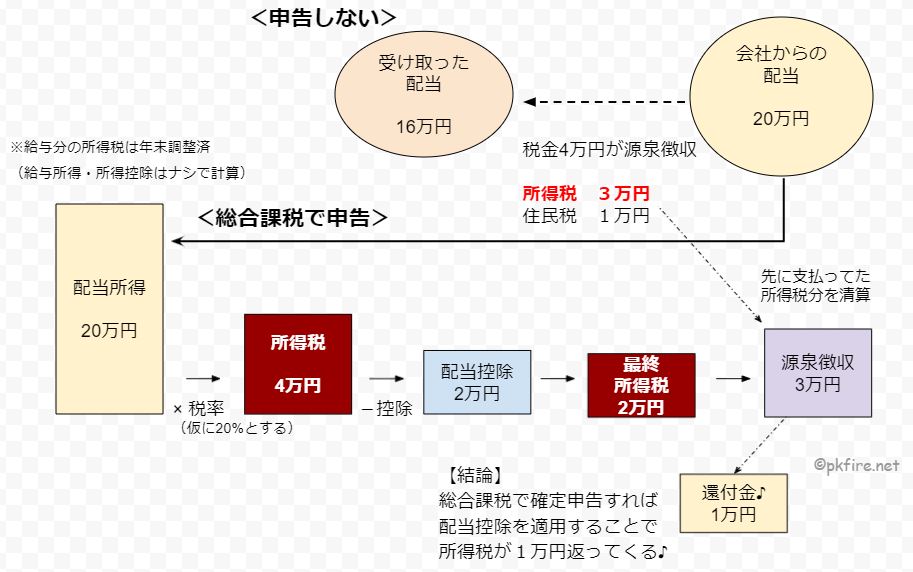

(例)20万円の配当を受け取ったとき…申告しない or 総合課税

1. 申告しない場合…所得税は3万円。

2. 総合課税で申告する場合…所得税は2万円。

再計算後の所得税=税金を引かれる前の配当 × 税率-配当控除

=20万円×0.2-2万円

=2万円

よって、元々3万円引かれてた所得税だが、総合課税で申告することで再計算され2万円となるため、1万円の還付。(返ってくる)

注意点として、配当の種類によっては、配当所得が適用されなかったり、配当所得の控除率が10%でなく5%だったりと変わってきますので注意が必要です。

ちなみに、外国株式の配当は配当控除ナシです。

メリット2:他の所得と損益通算OK、所得控除が使える

配当以外の所得(例えば給与、年金、不動産など)があったとき、配当所得を給与などの所得にプラスされて所得税が再計算されることになります。

そして、総合課税に当てはまるすべての所得を合わせて所得税の税率を決めて再計算されることになります。

これが、吉と出るか凶と出るかはその人の所得次第ですが、所得が少ない人の方が支払う税金が少なるなることは言うまでもないでしょう。

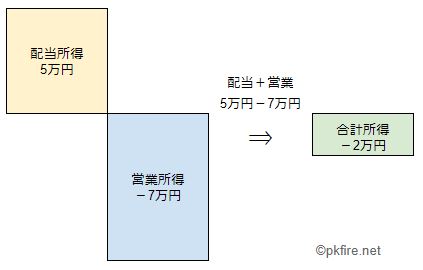

また、株式の譲渡損失とは損益通算できませんが、一部の所得(事業・農業・不動産など)でマイナスになっている場合は損益通算できます。

また、所得が配当だけしかない場合は、そこから所得控除(最低でも基礎控除)を引いてくれますので、課税所得が0円となり、結果的に税金の還付を受けられます。

もちろん配当所得以外に所得があったときも、所得以上に控除があればその分納める税額が減りますので、扶養人数が多い人や医療費控除や社会保険料控除が多い人は検討の余地ありです♪

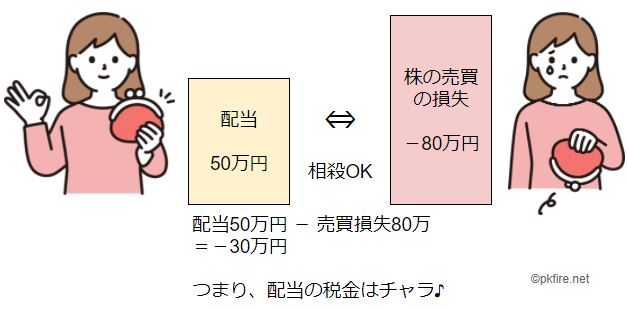

デメリット1:株式譲渡の損失があっても損益通算できない

これは、配当で儲かった利益(プラス)と、取引での譲渡の損失(マイナス)を合算してくれない、という意味です。

なので、株で損したぁー、という人は配当を総合で申告する人はいません。

相殺可能な分離課税で申告しましょう。

あと、去年のマイナスを繰り越している人も、去年のマイナス分を配当所得から引くこともできますので、お忘れなく♪

デメリット2:合計所得に含まれる

合計所得に含まれるときのデメリットは上述したとおりです。

分離課税で確定申告

分離課税で確定申告すると以下のように処理されます。

・所得税率は15.315%(申告しなかったときと同じ)

・配当控除は適用されない

・株式譲渡損失と損益通算OK

・過去の株式譲渡損失を繰り越しているときはそれと相殺OK

・合計所得に含まれる

メリット:株式譲渡の損失・繰越損失との損益通算ができる ←重要!

株式の売買で損益(マイナス)になった場合、配当のプラスと相殺(損益通算)できます。

また、昨年以前の損失を繰り越してきている場合は、そのマイナス分からも相殺(繰越控除)することができます。

ココが分離課税で申告する一番のメリットです!!

逆に、これがないと分離で申告するメリットはゼロです。

デメリット1:配当控除は適用されない

総合課税では10%の配当控除が適用されますが、分離課税は配当控除がありません。

配当控除が適用されない、ということは…考えるまでもなくデメリットですね。

適用されるのは総合課税で申告したときだけです。

デメリット2:合計所得に含まれる

これは↑で説明したとおりですので省略します。

<補足>

合計所得は、譲渡損失との損益通算しているときはその適用後の金額、繰越控除(以前のマイナスを繰り越したものを使うとき)はその適用前の金額になります。

配当の確定申告まとめ

| 申告方法 | メリット | デメリット |

|---|---|---|

| 申告しない | ・ラク(手間がかからない) ・合計所得に含まれない | ・節税できない |

| 総合課税 | ・他の所得と合算される ・配当控除が使える | ・他の所得と合算される ・株式譲渡の損失と相殺不可 ・合計所得に含まれる |

| 分離課税 | ・株式譲渡の損失と相殺OK ・前年以前の損失と相殺OK | ・配当所得が使えない ・合計所得に含まれる |

住民税の申告方法

住民税の申告は4つの選択肢があります。

- 住民税申告をしない(確定申告と同じ方法を採用)

- 住民税は申告不要を選択(源泉徴収で終了)

- 総合課税で申告

- 分離課税で申告

結論からいうと、住民税は源泉徴収されているときは税率5%ですが、総合課税で申告すると7.2%(税率10%-配当控除2.8%)かかるので、申告不要or確定申告と同じ分離課税が有利となります。

1.住民税申告をしない(確定申告と同じ方法を採用)

そもそも住民税の申告をしない方法です。

これを選択すると、確定申告=住民税申告という扱いになりますので、確定申告で選択した方法がそのまま住民税にも適用されます。

例えば、譲渡のマイナスと相殺したいから確定申告を分離で申告した場合、住民税も分離課税として申告したことになります。

この場合、住民税も同様に譲渡のマイナスも申告したことになりますので課税に影響ありません。

同様に、確定申告が総合なら住民税も同じだし、そもそも確定申告していない(申告不要を選択した)場合も住民税も申告不要扱いになります。

2.住民税は申告不要を選択 ←普通コレ

確定申告は申告したけど、住民税は申告不要(源泉徴収で終了)を選択したい、というときにコレを使います。

譲渡のマイナスがないときに配当があるとき、総合で確定申告して所得税の一部を還付してもらいたいと考えると思います。

ただ、その場合、今までは住民税も総合で申告したことになり、住民税額が高くなってしまうというマイナス要因がありました。

しかし、所得税と住民税で異なる申告OKとなった今、住民税を総合で申告すると逆に税額が上がってしまうのならば申告不要を選択したいですね。

所得税 → 総合で申告(配当から引かれてた所得税の一部を還付)

住民税 → 申告不要を申告(税率の低い源泉徴収で終了させておく)

株の売買で損していない人はこの申告方法が一番オトクになります♪

<ひとことメモ>

令和3年分(2021年分)からの確定申告では、確定申告の様式が変わって「住民税の申告不要」欄が追加されることになっています。

これで、わざわざ役所に住民税申告書を出しに行く手間がかからなくなりますので、より使いやすくなります♪

3.総合課税で申告

住民税だけ総合課税を選択する、というパターンはほとんどないかと思います。

所得税は申告不要or分離課税を申告して、住民税は総合課税を申告する、という方法はまったくメリットがないからです。

住民税を総合で申告したいなら、確定申告でも総合で申告したいでしょうし。

4.分離課税で申告

所得税は申告不要or総合課税を申告して、住民税は分離課税を申告、という方法ですが、これもメリットがありません。

分離で申告したいときは譲渡損失と損益通算したいときか、繰越控除(去年以前のマイナス分との相殺)を使いたいときしかありません。

その場合、税率の大きい所得税から真っ先に分離で申告したいはずなので、住民税申告をあえてする必要はないからです。(ほっとけば所得税と同じように処理されますので…)

選択する申告のメリット・デメリット

| 申告時の選択 | 申告不要 | 総合課税 | 分離課税 |

|---|---|---|---|

| 税率 | 所得税:15% 住民税:5% | 所得税:累進課税5%~45% 住民税:10% | 所得税:15% 住民税:5% |

| 配当控除 | なし | あり | なし |

| 上場株式等の譲渡損失との 損益通算 | できない (同一口座内は自動処理) | できない | できる |

| その他の所得との 損益通算 | できない | できる | できない |

確定申告・住民税申告の組み合わせ一覧

申告方法がいっぱいあるので、表にまとめました。

この選択をするメリットがある人もつけてみました。

大多数の人にオススメな申告方法は「所得税:総合、住民税:申告不要」が最強です!

| 所得税 | 住民税 | メリットがある人 | 選択することのデメリット |

|---|---|---|---|

| 申告不要 | 指定しない(申告不要) | 申告するのが面倒な人 | 節税できない |

| 申告不要 | 総合 | × | - |

| 申告不要 | 分離 | × | - |

| 総合 | 指定しない(総合) | 低所得者、控除が多い人 | 合計所得に含まれる |

| 総合 | 申告不要 | ★サラリーマン最強の方法 (課税所得900万以下の人) | 所得税だけ合計所得に含まれる |

| 総合 | 分離 | × | - |

| 分離 | 指定しない(分離) | 譲渡損失or繰越控除ある人 | 合計所得に含まれる |

| 分離 | 申告不要 | × | - |

| 分離 | 総合申告 | × | - |

まとめ(結局どうしたら…)

ゴチャゴチャと説明しましたが、「結局どうやって申告すればオトクなのよ?」と思われると思いますので、サクッとまとめます。

- 課税所得(所得-所得控除)が900万円以下なら、総合で確定申告した後、住民税を申告不要で申告。

よって、ほとんどの人は確定申告:総合課税、住民税申告:申告不要が最強。 - 課税所得が30万円以下なら、所得税・住民税ともに総合課税で申告。

- 株式譲渡の損失or繰越控除がある人は所得税・住民税ともに分離課税で申告。

- 配当が少額or考えるのが面倒な人は申告しなくてOK。