会社辞める前に知っトク♪ 任意継続保険のメリット!

会社員のときは社会保険(健康保険)※に入っています。

※これ以降は健康保険のことを社会保険として解説します。

しかし、会社を退職したら社会保険から国民健康保険(国保)に切り替える必要があります。

ただし、例外的に任意継続被保険者制度を利用すると、国保か任意継続保険かのどちらかを選べるようになります。

前提条件として、日本に住んでいる私たちは何らかの公的な医療保険に入らなければならないことになっています。(国民皆保険)

この制度のおかげでみんなが平等に医療を受けられるようになっています。

今回は、任意継続保険にするとどうなるのか?他の保険と比べてどんなメリットはあるのか?を解説します。

任意継続制度って?

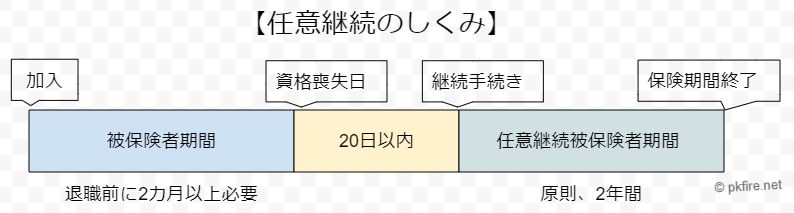

会社を退職して社会保険ではなくなったときで↓の要件を満たしている場合、本人の希望により社会保険を継続することができる制度です。

任意継続の要件

- 資格喪失日の前日(退職日)までに継続して2ヵ月以上の被保険者期間があること

※退職せず、勤務時間・日数の減少により健康保険の資格を喪失した場合も該当します。 - 資格喪失日から20日以内に、「任意継続被保険者資格取得申出書」を提出すること

要するに、今まで加入していた社会保険を延長してくれる制度、と考えればいいです。

ちなみに、加入できる期間は原則2年間です。

要件1の2カ月以上の被保険者期間…については大抵の人はクリアしているでしょうから割愛します。

要件2の20日以内に手続きする、という点について少し補足します。

通常、会社(勤務先)に手続きのしかたを聞けば教えてくれると思います。

ザックリ説明すると、お住いの管轄する「協会けんぽ支部」か、現在入っている「健康保険組合」に退職日の翌日から20日以内に書類を提出すればOKです。

あと、保険料を期日までに納付しなかった場合も資格がなくなるので注意!

任意継続保険の特徴

保険料の計算方法は退職時の給与額で決まる

任意継続保険料は退職時の給与額から計算します。

正確には、退職時の標準報酬月額にお住まいの都道府県の保険料率(40歳以上65歳未満の方は、介護保険料率を含む)を乗じた額が保険料となります。

また、在職中は事業所と自分で保険料を半分ずつ負担することとなっていましたが、退職後(資格喪失後)は本人が全額負担することとなります。

ですので、単純計算だと在職中の2倍の保険料を払う必要があります。

…と思うでしょうが、任意継続保険料は上限額が決まっていますので、単純に2倍にならないこともあります。

(退職時の標準報酬月額が30万円を超えていた場合は、30万円の標準報酬月額により算出した保険料となります。)

あと、保険料は原則2年間変わりません。

自分で計算できなくはないですが、会社を通じて計算してもらう方が確実かもしれません。

ちなみに、保険料を前もって先払いすると割引してもらえる制度があります。

詳しくは「全国健康保険協会 令和3年度保険料額表」を参照ください。

- 任意継続保険料=退職時の標準月額報酬※×保険料率 ※上限30万円

- 保険料は全額自己負担

- 前納すると少し安くなる

- 保険料は2年間変わらない

加入期間は原則2年間

任意継続被保険者として加入できる期間は、2年間です。

注意点として、「国民健康保険(国保)に加入する」、「家族の健康保険の扶養に入る」などの理由で資格を喪失(脱退)することはできません。

- 加入者(本人)が就職して健康保険等の被保険者の資格を取得したとき

- 保険料を納付期限までに納付しなかったとき

- 加入者が後期高齢者医療制度の被保険者の資格を取得したとき

- 加入者が亡くなったとき

よくあるパターンとして、退職後1年間は任意継続保険に加入して、2年目は家族の健康保険の扶養に入る、というときはどうしたらいいのでしょうか?

↑の4つの条件でいうと、期限までに保険料を納付しなければ資格喪失となりますので、あえて納付しないという方法をとるしかないです。

その場合のペナルティといえば「任意継続保険に戻れない」というだけですので、安心して放置してればOKです。

被扶養者も継続加入できる

社会保険のときから配偶者や子を保険の扶養に入れてた(被扶養者にしていた)場合、任意継続保険でもそのまま家族も被扶養者にできます。

ココも国保と違う点であり、メリットといえます。

ちなみに、国保は世帯主(世帯主が社会保険の場合は本人)の名前で保険証が作られ、被扶養者(家族分)も一緒に作られますが、国保加入者が増えるごとに国民健康保険料(税)が増えていく仕組みになっています。

任意継続保険料は、被扶養者が増えても保険料は上がりません。(通常)

手続き方法としては、任意継続の手続き申請のときに、被扶養者届+何らかの証明書を提出すればOKです。

任意継続の被扶養者になるための条件

【被扶養者の範囲】

- 被保険者と同居していなくてもよい人

- 加入者(本人)の父母、祖父母などの直系尊属

- 配偶者(内縁関係を含む)

- 子、孫および本人の兄弟姉妹

- 被保険者と同居していることが要件の人

- 本人の伯叔父母、甥姪などとその配偶者

- 本人の子、孫および兄弟姉妹の配偶者

- 配偶者の父母や子など、1.以外の三親等内の親族

- 本人と内縁関係にある配偶者の父母および子

【収入条件】

- 家族の年収が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の方は180万円未満)、かつ被保険者の年収の2分の1未満であること。

- 別居の場合は、家族の年収が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の方は180万円未満)、かつ家族の年収が被保険者からの仕送り額より少ないこと。

まとめ

| 加入要件 | 資格喪失日の前日(退職日)までに、継続して2カ月以上の被保険者期間があること。 |

| 手続き方法 | ・誰が:被保険者であった本人 ・いつ:資格喪失日(退職日の翌日)から20日以内 ・どこに:協会けんぽor健康保険組合 ・何を:健康保険任意継続被保険者資格取得申出書(被扶養者も加入したいときは「被扶養者届」などが必要) |

| 保険料 | 退職前の保険料のMAX2倍 【計算式】退職時の標準月額報酬※×保険料率 ※上限30万円 (全額自己負担) |

| 加入期間 | 2年間(途中脱退あり) |

| 自己負担割合 | 本人3割、家族3割(社会保険と同じ) |

任意継続保険についてもっと知りたい人は「全国健康保険協会(協会けんぽ)」のサイトをご覧ください。

Q&A形式になっていてわかりやすいですよ。

<合わせて読んでみて>