【住宅ローン控除1年目の公務員向け】3月16日を過ぎても大丈夫?元担当者が教える『期限に縛られない』確定申告の進め方

第1章:住宅ローン控除の初年度は「自分」が主役

夢のマイホームを購入し、新しい生活が始まって初めて迎える3月。

公務員として働く私たちにとって、この時期に避けて通れない面倒な作業があります。

それが「住宅ローン控除」の確定申告です。

「公務員には年末調整があるから、税金のことはすべて職場の事務担当にオマカセ♪」

これまでは、それで安心だったかもしれません。

実際に、住宅ローン控除も2年目以降は、職場に書類を一通提出するだけで自動的に計算してもらえます。

しかし、ここで注意が必要なのが、法律上のルールとして「1年目だけは年末調整で処理することができない」と決まっている点です。

数十万円が戻ってくる、年間最大の節税チャンス

恐らく、当時マイホームを購入するときは、ハウスメーカーの担当者から

「住宅ローンを組んだら節税にもなりますよ!」

と聞かされていることと思いますし、

「税金も下がるなら…。」

とマイホーム購入の後押しになった人もいるかもしれません。

実際、私がマイホーム購入を決めた理由の一つでもありました。

当時はローン残高の1%が減税されていましたので、4,000万円のローンを組めば10年間で400万円の節税ができたのです。

このように、住宅ローンの減税制度は、私たちが納めている所得税や住民税から、ローンの残高に応じた金額が直接差し引かれるため、節税効果が高いです。

ケースによっては、一度の申告で数十万円という単位の税金が戻ってくることもあります。

これは、月々の給料からコツコツ節約するのとは桁違いの、公務員生活において最大級の節税イベントと言えるでしょう。

しかし、通常の確定申告より少しややこしいため、

「手続きが難しそう」

「もし間違えたらどうしよう」

と、書類を前にして手が止まってしまう方も少なくありません。

私も住宅ローンの申告をするときは、事前に税務署に行って必要な書類を確認したり、様々な書類を用意するのに手間がかかった記憶があります。

未来の自分を楽にするための、最初で最後の大仕事

ここまで読んでいただいた方は

「やっぱり住宅ローンの申告は難しそうだなぁ。」

と思われたかもしれません。

ただ、ご安心ください♪

この「住宅ローン控除のための確定申告」という大きな山場は、ローンを返済していく長い年月の中で、たった一度きりのイベントです。

今年さえこのハードルを乗り越えてしまえば、来年からは職場で配布される書類を数分で記入するだけの、いつもの「楽な年末調整」に戻ります。

いわば、初年度の申告は、今後10年、13年と続く「自動的な節税システム」を起動させるための、最初で最後のスイッチのようなものです。

今は少しだけ手間がかかりますが、それは未来の自分を楽にするための大切なプロセス。

この「スイッチ」を正しく入れることで、あなたの大切な資産を長期にわたって守り続けることができます。

難しく考える必要はありません。

これからお伝えする手順を一つずつ確認していけば、必ずゴールに辿り着けます。

まずは、この節税システムを起動させるために必要な「4つの書類」を揃えるところから、一緒に始めていきましょう。

第2章:これだけ揃えば怖くない!準備すべき「4つの書類」

住宅ローン控除の申告で、多くの人が「やっぱり自分には無理だ」と諦めてしまいそうになるのが、必要書類の多さです。

普段の生活では目にしないような書類が並びますが、実は主要なものは4つに集約されます。

まずは、この「4つの書類」をテーブルに並べることから始めましょう。

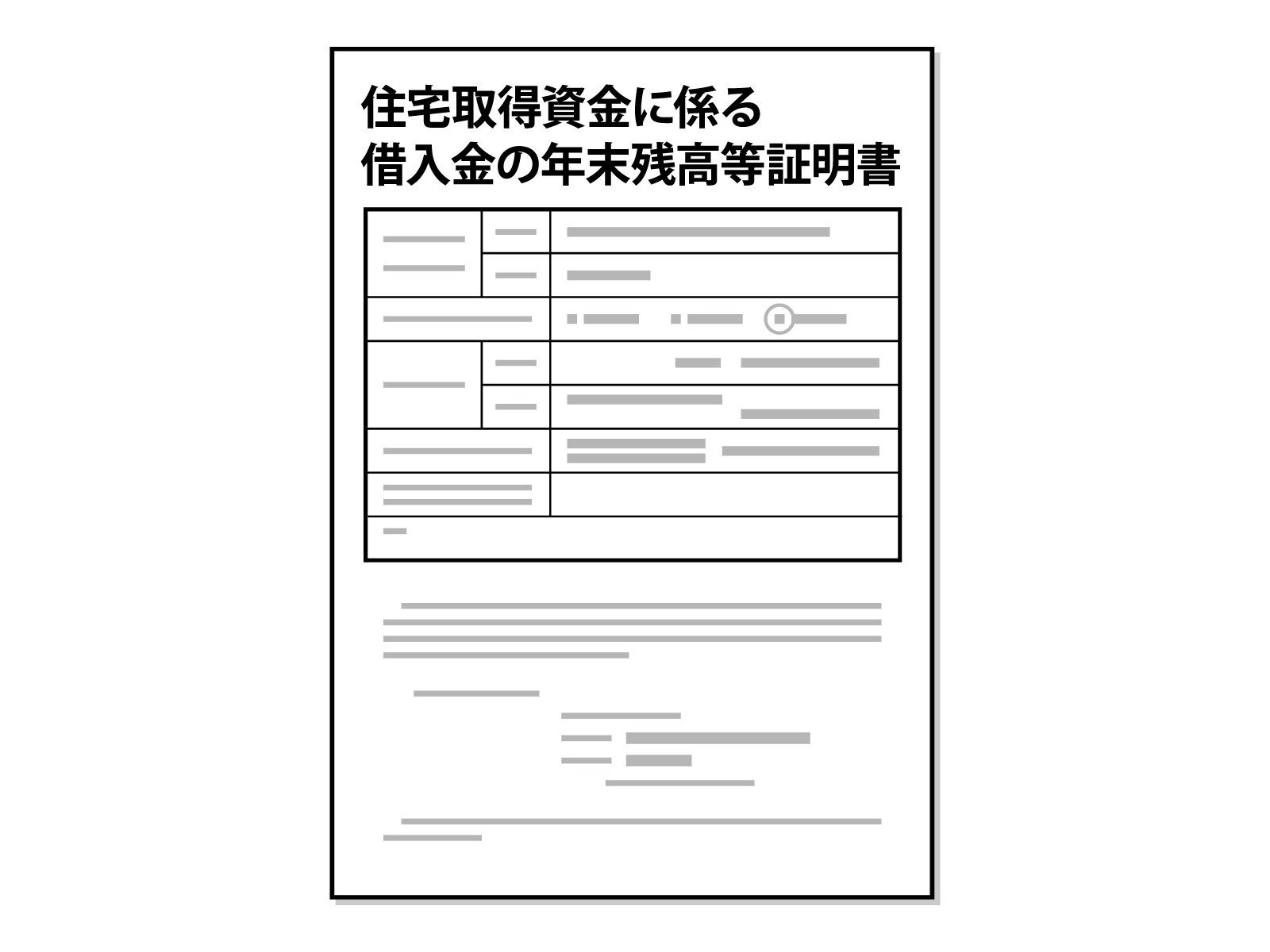

1. 銀行から届く「住宅ローンの年末残高証明書」

10月頃から1月にかけて、住宅ローンを組んだ金融機関からハガキや封書で届いているはずです。

「住宅取得資金に係る借入金の年末残高証明書」という名称のものです。

もし見当たらない場合は、再発行に時間がかかることもあるため、早めに銀行のマイページを確認するか、電話で問い合わせておきましょう。

2. 法務局で取得する「登記事項証明書」

家の「権利書」ではなく、法務局が発行する最新の「登記事項証明書(原本)が必要です。

これには土地と建物の2種類があるため、両方用意してください。

以前は法務局の窓口まで行く必要がありましたが、今はオンラインで請求して郵送で受け取るのが最もスムーズです。

登記事項証明書等の請求にはオンラインでの手続が便利です :法務局 houmukyoku.moj.go.jp

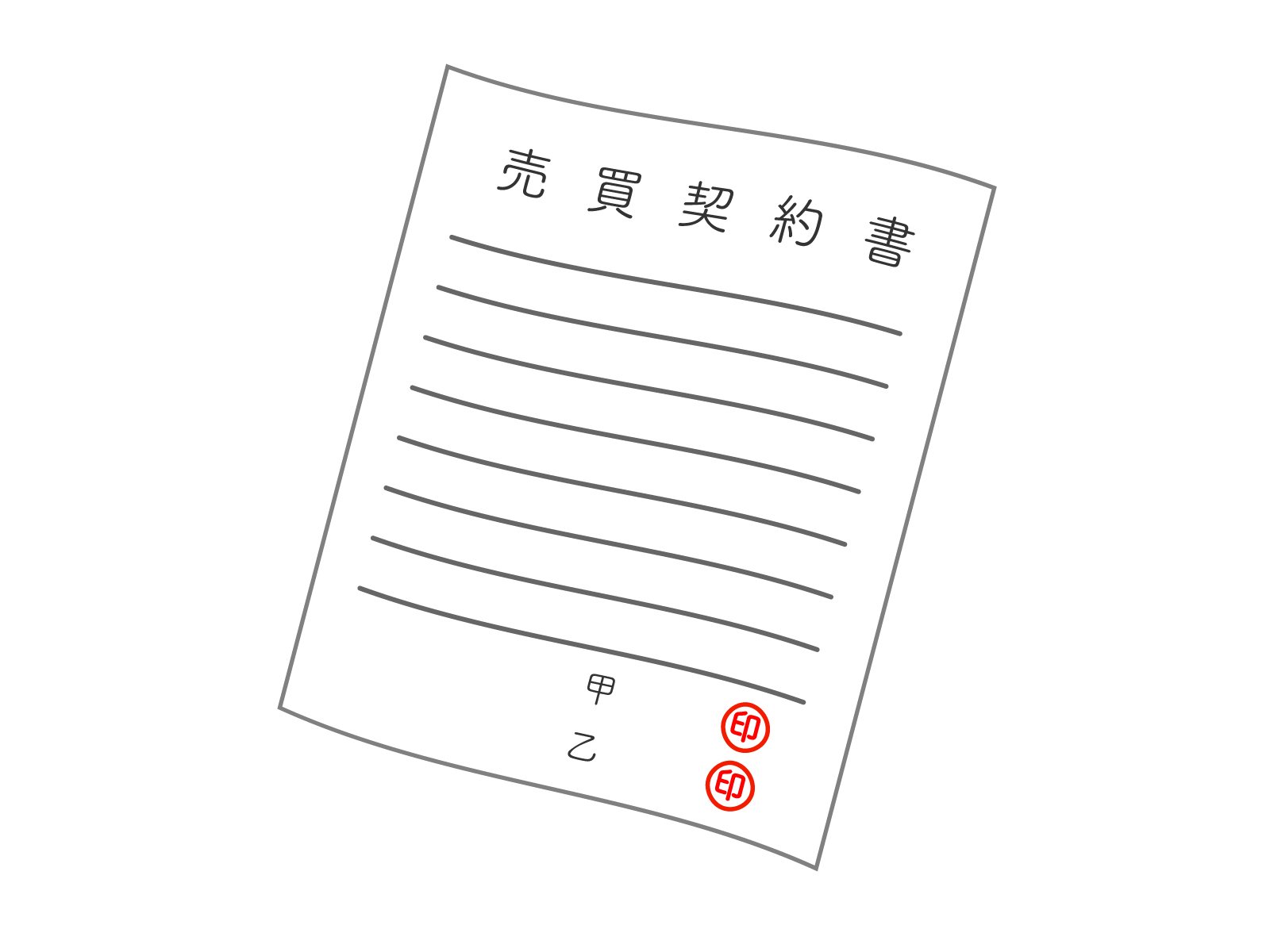

3. ハウスメーカーとの「売買契約書(請負契約書)」の写し

家を建てるときにハウスメーカーや工務店などと交わした「売買契約書」または「工事請負契約書」です。

いくらで買ったのか、いつ契約したのかを確認するために必要です。

土地と建物を別々に契約している場合は、両方の写しを用意します。

特に、印紙が貼ってある「契約金額」がはっきり分かるページが重要です。

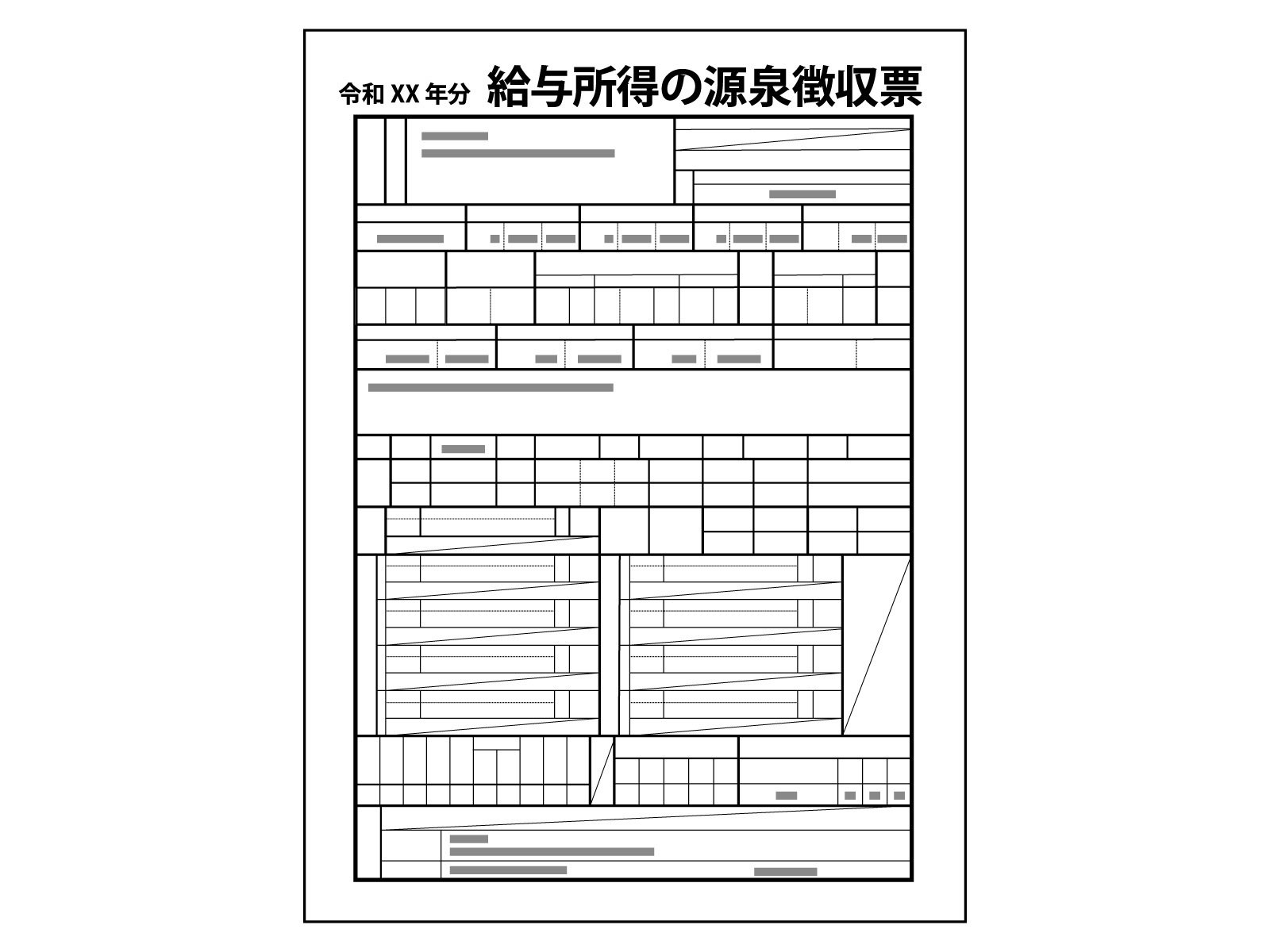

4. 職場でもらった「源泉徴収票」

正式名称は「令和〇年分 給与所得の源泉徴収票」です。

年末調整が終わった後に、職場の事務担当から交付されているはずです。

これは確定申告書に給与所得を転記するために欠かせない書類です。

間違いやすい点として、住宅ローンを組んだ年と同じ年分の源泉徴収票を用意してください。(例:令和7年にローン組んだら、令和7年分の書類が必要。)

ただし、これは確定申告書を作成するときに「収入」欄などの数値を確認するために必要なものですが、実際に税務署に提出する必要はありません。

そのため、スマホの画面で確認できるのであれば、書面がなくても大丈夫です。

2026年、オンラインで揃う書類も増えています

最近では、マイナポータルと連携することで、銀行の残高証明書などを電子データで取得できるケースも増えてきました。紙の書類を紛失する心配がなく、そのまま電子申告(e-Tax)に活用できるため、非常に便利です。

次の動画は、マイナポータル連携を利用して住宅取得資金に係る借入金等の年末残高等調書の情報を取得し、確定申告書を作成する方法について、国税庁が解説しているものです。

まずはこの4つが手元にあるかチェックしてみてください。

これさえ揃えば、山登りで言えば「あとは登るだけ」の8合目まで来ているようなものです。

第3章:間違えやすい「3つの落とし穴」にご用心

せっかく書類を揃えても、最後にほんの少しの計算や記載ミスがあると、手続きがやり直しになってしまいます。

ここでは、私が窓口で見てきた「特に気をつけたいポイント」を3つに絞って整理しました。

1. 共有名義(夫婦ペアローン)の計算ミス

ご夫婦でそれぞれがローンを組む「ペアローン」や、土地と建物の名義を分けている場合、控除の対象となるローン残高を計算する必要があります。

よくあるミスは、持分割合を間違えて入力してしまうこと。

原則として「各自が負担しているローンの金額」と「登記上の持分割合」が一致している必要があります。

もし「夫が全額払っているのに、登記は半分ずつ」といった状況だと、控除が正しく受けられない可能性があります。

申請書に記入する前に、今一度「登記簿(登記事項証明書)」の持ち分比率と、銀行から届いた証明書の金額を照らし合わせてみてください。

2. 補助金や贈与を受けた場合の「引き算」忘れ

これは、元担当者として強くお伝えしたいポイントです。

マイホーム購入にあたり、親から資金援助(住宅取得等資金の贈与)を受けたり、自治体から省エネ住宅の補助金を受け取ったりしていませんか?

法律上、これらの金額は「住宅ローン控除の対象となる金額」から差し引かなければなりません。

例えば、住宅ローン残高が3,000万円あっても、親から500万円の資金援助を受けていれば、控除の対象となる金額は2,500万円になります。

この差し引きを忘れて申請してしまうと、後から税務署より確認の連絡が来るケースが非常に多いです。

ご自身の購入資金の内訳を、契約書や通帳で一度確認してみてください。

省エネ補助金については対策のしようがありませんが、親からの資金援助については、うまく立ち回ることで「控除の対象額を減らさない」方法があります。もちろん、万一税務署からお尋ねがあったときの対策も完璧♪

気になる方は、個別にメッセージをいただければお答えします。

3. 省エネ基準による「区分」の確認

2026年現在の住宅ローン控除は、家の性能(省エネ基準)に応じて、控除の対象となる借入限度額や控除率が細かく分かれています。

・ZEH水準省エネ住宅

・省エネ基準適合住宅

・その他の住宅

このように、あなたが購入した家がどの区分に該当するのかによって、申請書にチェックを入れる場所が異なります。

これを間違えると、本来受けられるはずの還付額よりも低くなってしまうこともあります。

「自分はどの基準の家を買ったんだっけ?」と迷ったときは、住宅メーカーから渡された「住宅省エネ性能証明書」や「認定通知書」をもう一度確認してみましょう。

最後に、ダブルチェックの習慣を

これらのミスを防ぐ最大のコツは、「一度入力したら、翌日に見直す」ことです。

確定申告の真っ最中は誰しも気が焦るもの。

入力した直後は見落としていたミスも、時間を置いてから冷静に見直すと「あれ?ここが違うかも」と気づくことが多々あります。

この一手間が、結果として最も早い「最短ルート」の申告につながります。

第4章:まとめ、焦らず自分のペースで「権利」を受け取ろう

ここまで、住宅ローン控除の初年度申告という、公務員にとって最大の山場についてお話ししてきました。

最後に、窓口で焦っている同僚たちに私がいつもお伝えしていた「一番の安心材料」を共有します。

実は、この住宅ローン控除のような「税金を返してもらうための申告(還付申告)」は、一般的な確定申告の期限である3月16日を過ぎてしまっても、全く問題ありません。

法律上、過去5年間にさかのぼって申告ができるルールになっているからです。

- 3月16日を過ぎても、罰則や延滞金は一切なし

- むしろ混雑する時期を避けて、4月以降にゆっくり郵送やスマホで申告してもOK

- 「期限に間に合わないから諦める」のが一番もったいない

もし今、書類が足りなかったり、仕事が忙しくて時間が取れなかったりしても、あきらめないで大丈夫です。

この申告は、あなたの大切な資産を守るための「権利」であり、誰かに急かされて無理をするものではありません。

春の柔らかな日差しの中で、あるいはGWの連休中に。

あなたがふと落ち着いたタイミングで、この「一生に一度のスイッチ」を入れてみてください。

一度申告さえ済ませれば、来年からは職場の年末調整という「いつもの楽な道」に戻ります。

あなたとご家族の新しい暮らしが、この制度によってより豊かで安心なものになることを、心から応援しています。

最後までお読みいただき、ありがとうございました!

これからも、役所の窓口では言えなかった「公務員のための賢い節税術」を発信していきます。

少しでも「役に立った」「心が軽くなった」と思ったら、「スキ」や「フォロー」をいただけると泣いて喜びます♪

あなたの公務員ライフが、もっと自由で安心なものになりますように。