【節税対策】保険の満期返戻金を上手に受け取るコツ

保険の満期返戻金は税金がかかる

自分がコツコツと掛け続けてきた積立型の生命保険。

やっと満期の時期が近づいてきて、掛けたお金が戻ってくるー♪

と密かに喜んでいる人がいるかもしれません。

しかーし、この返ってくるお金に税金がかかる可能性がありますよ。

とお話すると「自分がコツコツ貯めたお金に税金がかかるなんで許せないっ!」

って立腹する人がいますが、それはマネーリテラシーが低いです。

積立型の生命保険といえど、立派な資産運用・投資です。

株式をはじめ、銀行に預けている預金の利子ですら税金がかかるのですから、満期返戻金(満期になり返ってきた掛金)が非課税の対象になるはずがありませんよね。

現時点での世界では、原則、お金をもらったら税金がかかる、ぐらいに考えておく方が無難です。

では、どのくらいの税金がかかるのかをシミュレーションしてみましょう。

満期返戻金は一時所得になる(税金が安い)

税金上の所得の種類は、給与、事業、譲渡、退職など様々な性質によって分けられていて、全部で10種類あります。

その内、どの所得に分類されるかによって所得(税金)の計算方法が変わってきます。

満期返戻金は「一時所得」に分類されることになっています。

この一時所得は、突発的にもらえたお金という意味合いで、毎年継続的にある収入ではないもの(臨時収入)を想定しています。

一時所得になるもの

時所得に該当するものは以下のとおり。

- 自分が払ってた保険金を自分が受け取るとき(生命保険の一時金、損害保険の満期返戻金等)

- 公営ギャンブル(競馬、競輪、競艇など)の払戻金

- ふるさと納税の返礼品

- 懸賞や福引などの賞金・賞品

- 家屋の立退料

- 法人からの贈与金品

- 遺失物取得者や埋蔵金発見者の受ける報労金等

- すまい給付金、住まいの復興給付金

一時所得は、収入の性質から考えて「一時的な収入にあんまり税金かけるのは…」ということで、他の所得より税金がかかりにくい計算方法になっています。

一時所得の計算

一時所得=(一時収入-必要経費-50万円)÷2

↑の計算式のとおり、1年間の収入が50万円以下のときは所得が0円となりますので税金はかかりません。

また、50万円を超えても所得を半分にしてくれますので、単純に本来の税金より半分しかかからないようなしくみになっています。

満期返戻金を受け取るときは、支払先(生命保険会社など)が↓にような資料を作って国税庁に提出します。

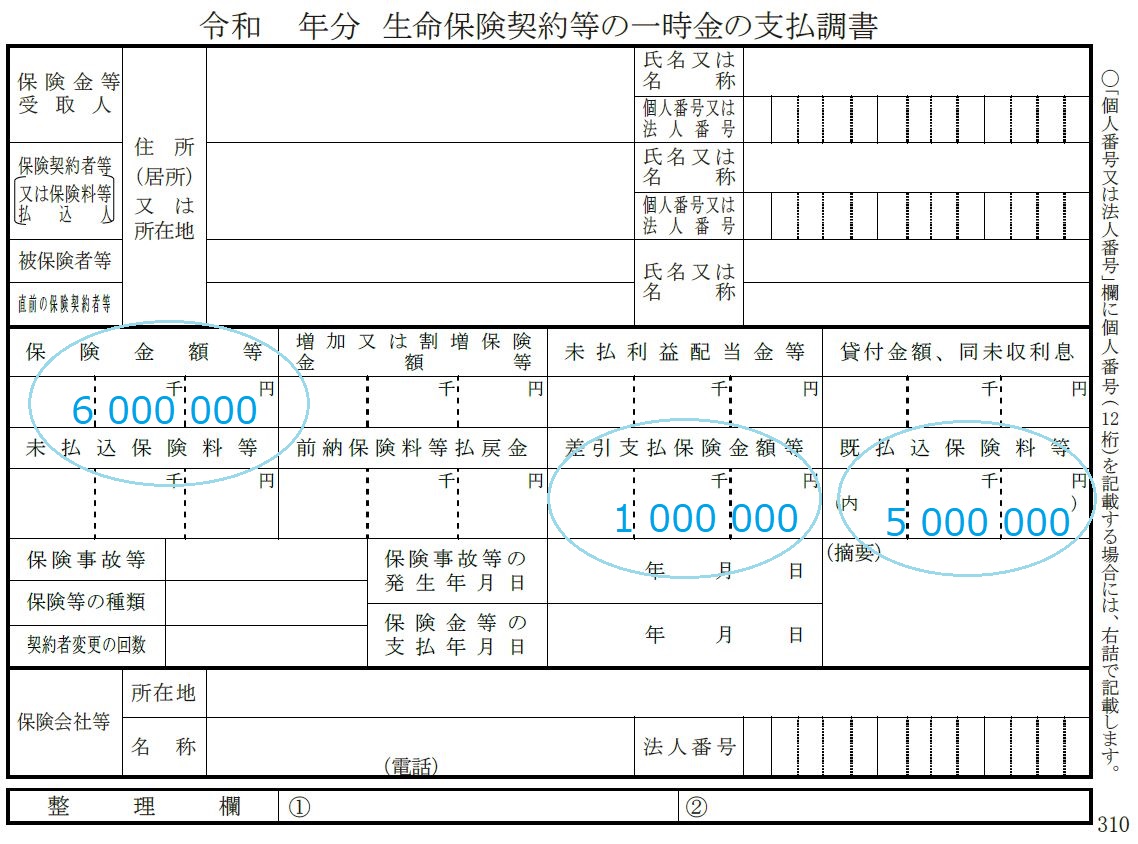

同時に、返戻金を受け取る本人にも同じものがもらえます。

(わかりやすさ重視で↓とちがう資料になるかもしれませんが…)

これを受け取ったら、自分の一時所得がどれぐらいになるのかが計算できます。

(例)今まで掛けてきたお金が500万円、受けとる額が600万円だったとき

一時所得=(600万円-500万円-50万円)÷2=25万円

よって、この場合は所得税(10%と仮定)2.5万円、住民税2.5万円、あわせて5万円かかることになります。

ちなみに、雑所得となる場合は、50万円を引いてくれないし、所得を半分にしてくれることもありません。

そのため、同じ条件で税金を計算すると、600万円-500万円=100万円・・・つまり、20万円の税金がかかることになります。

(一時所得の方が15万円も納める税金が少なくなります。)

一時所得が20万円以上なら確定申告しないと・・・

保険の満期返戻金は意外と見落としがちな申告なので、申告しなきゃいけないことを知らなかったり、忘れてたりして、後で税務署からきつーいペナルティを受けている人が見受けられます。

何でもそうですが「知らなかった」で済む世界ではありません。

すべては自己責任ですので、正しい知識を身に着けて、納税の必要がある場合は素直に申告・納税しましょう。

例外として、所得が20万円を超えなければ所得税の確定申告はしなくてもいいです。

ただし、住民税申告は必要ですよ。

(例1)掛金1,000万円、受取金1,080万円だったとき

一時所得=(1,080万円ー1,000万円ー50万円)÷2=20万円

所得20万円以下のため、所得税は納付が免除され、住民税のみ納めることになります。

(例2)掛金500万円、受取金600万円だったとき

一時所得=(600万円-500万円-50万円)÷2=25万円

所得20万円を超えているため、所得税・住民税(約5万円)を納めることになります。

効果的な節税テクニック

複数の満期返戻金があるときは上手にもらおう

複数の生命保険を掛けてる人が「退職したから、まとめて満期返戻金をもらっちゃおう♪」ってしてしまうと、その分税金面では損することになります。

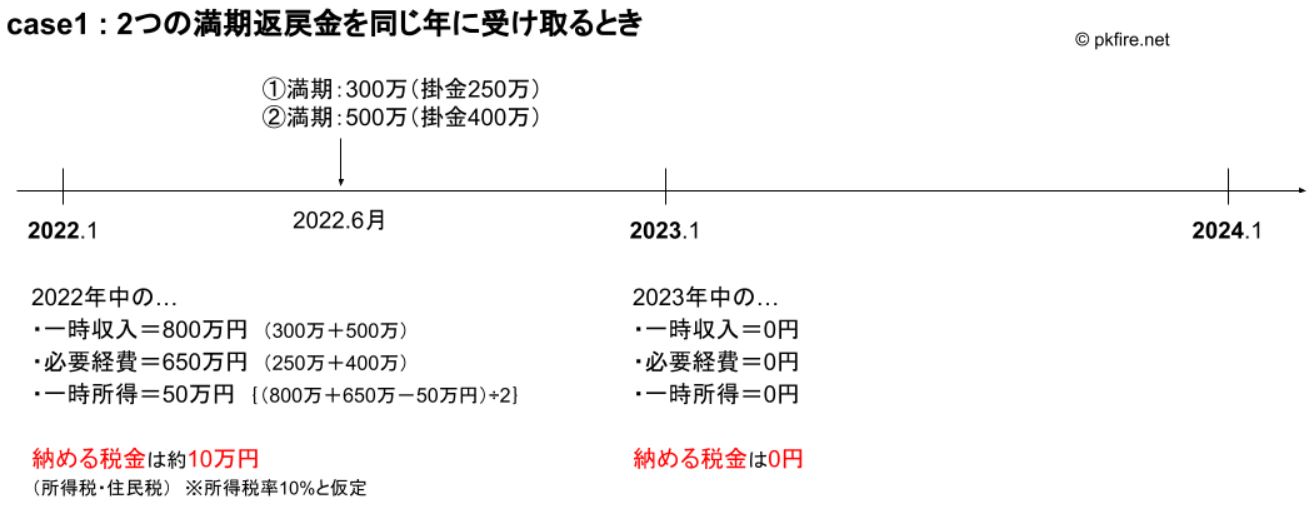

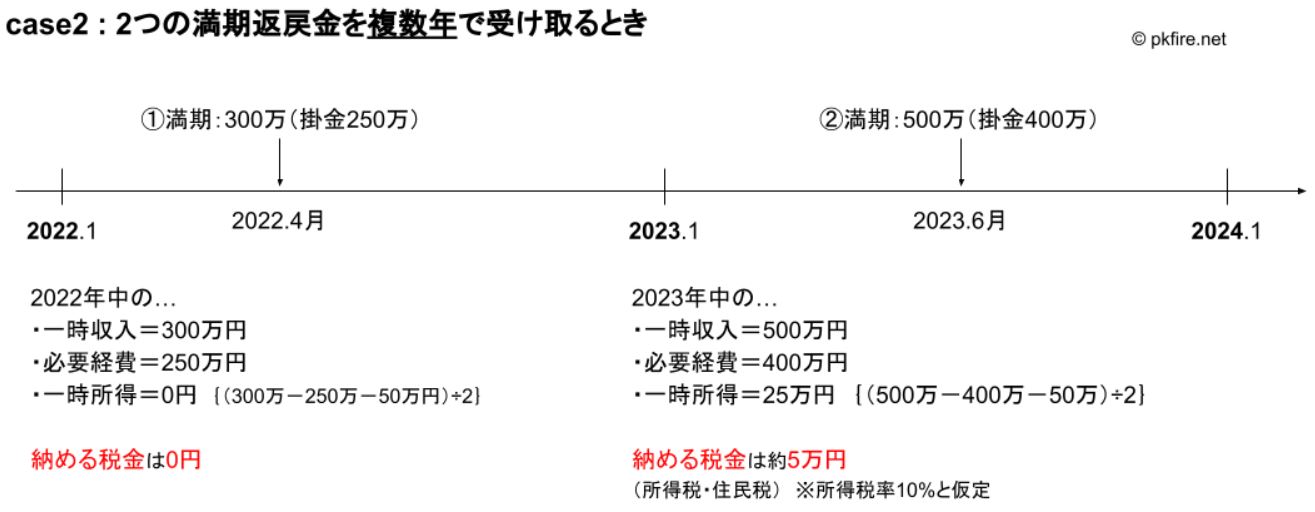

保険会社から2つの満期返戻金があるとき、2つのケースで納める税金がどう変わるのかを見てみましょう。

case1では、同じ年で2つの返戻金を受け取った場合です。

このときに納める税金は約10万円となります。

case2では、1つの返戻金の受け取る年を1年ずらして受け取った場合です。

このときに納める税金は約5万円となります。

なぜかというと、税のサイクルは1月~12月の合計の収入で一時所得を計算しますので、複数の一時収入を年内にまとめてもらうと特別控除である50万円が1度しか適用されないことになります。

よって、一時所得は1年間に50万円以内に抑える方が節税対策になるということです。

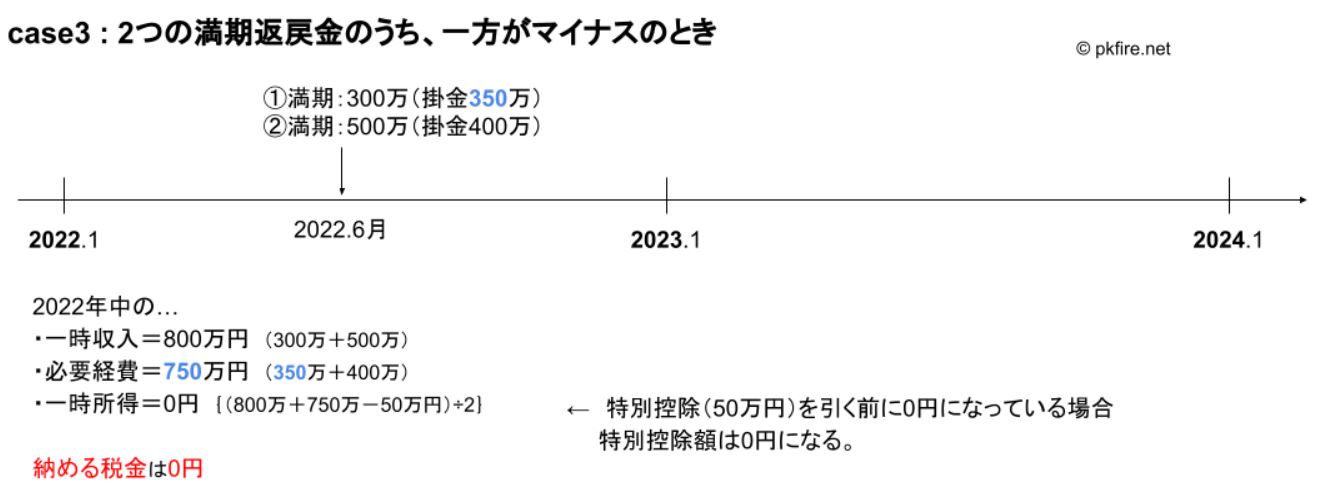

マイナス所得になったらうまく利用しよう

保険の満期返戻金を受け取るとき、必ず掛金より払戻金の方が多いとは限りません。

例えば、今まで払い込んだ保険金が500万円ですが、払戻金は400万円になるという場合もあるでしょう。

そのときの一時所得は0円ですので税金はかかりません。

ただそれだけじゃもったいないです。

マイナス分とプラス分を相殺することができますので、せっかく一時所得でマイナスになるのならばプラスの満期返戻金と重ねることで減税することができます。

返戻金の受取時期を変更できるか確認しよう

満期返戻金の受取時期は保険会社との契約によって決まっています。

しかし、受取時期を変更することは可能かもしれません。

複数の返戻金を受け取る予定がある人は、保険の担当者に聞いてみましょう。

一時所得は保険の満期返戻金だけではありません。

1年間のすべての一時的な収入を合計して税金を計算することになります。

よって、満期返戻金だけでは税金がかからなくても、公営ギャンブルの払戻金やふるさと納税の返戻品が多い場合は税務署からのおたずねがあるかもしれません…。

まとめ

| 保険の満期返戻金は税金がかかるの? | 今まで掛けてきた金額(必要経費)より受け取る金額(収入)の方が多いときにかかる。 ※一時所得 扱い |

| いくらかかるの? | 税額=一時所得×20%(所得税10%・住民税10%のとき) |

| 一時所得の計算方法は? | 一時所得=(収入-必要経費-特別控除50万円)÷2 |

| 節税する方法は? | 複数の一時所得があるときはもらう年を1年ずらす …特別控除50万円が複数回使える♪ |