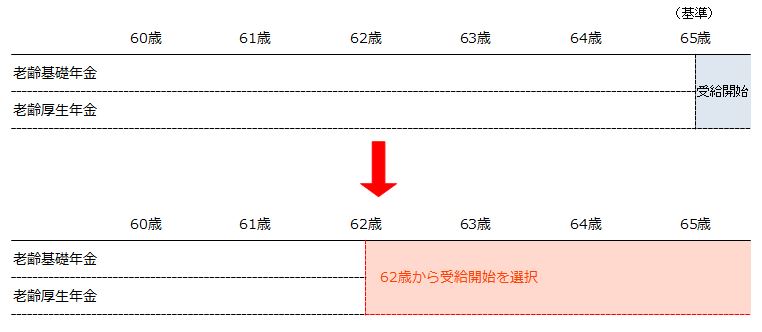

年金をもらえる年齢は選べる!何歳がオトク?(繰上・繰下受給)

年金は65歳になったらもらえる。

と思っている人が多いと思いますが、実は年金をもらえる時期(年齢)は60歳~70歳の期間で1か月刻みで選択することができます。

65歳を基準として、それよりも早く(60歳~64歳までに)受け取る場合は繰り上げ受給、後(66歳~70歳)に受け取る場合は繰り下げ受給といいます。

ちなみに、年金には「老齢基礎年金」と「老齢厚生年金」があります。

年金の「繰り上げ」受給の良い点・悪い点

繰り上げ受給とは、本来65歳からでないともらえない年金を前倒しでもらうことです。

年金を繰り上げ受給するときは、老齢基礎年金(国民年金)・老齢厚生年金(厚生年金)の二つとも繰り上げしなければなりません。

年金を繰り上げ受給(60歳~64歳までに受給)するということは、65歳から受け取る人と同じ年金額をもらえるならば、早めに受け取った方が有利に決まっています。

しかし、それだと全員繰り上げ受給したいってことになりますので、ペナルティというかデメリットもあります。

繰り上げ受給のメリット

普通の人より早く受け取れる

早く受給することで、短期的には65歳から受給する人より金銭的に有利になります。

現時点で金銭的に苦しい、生活費が足りない方、年金制度が不安だから早く年金を受け取りたい方、自分は不健康な生活してきたから長生きしないはずだと思っている方などは繰り上げ受給するメリットがあります。

税金面で有利に(上級者向け)

これは税金の制度(公的年金所得控除)をうまく利用して所得を調整することで、自分や家族の税金や保険料などを下げるという上級者コースです。(わからない人は読み飛ばしてください。)

計算がややこしいのであまり解説しているサイトはありませんが、使いこなすことで老後の支出をかなり抑えることができる有料級の情報です♪

前提として、公的年金を受給すれば税金(所得税・住民税)が発生します。

しかし、ある一定までは所得が発生しないようになっており、64歳までは60万円まで、65歳以上は110万円までは所得0円となります。(年金所得=年金収入ー年金所得控除)

※公的年金所得についての詳細はコチラを参照。

この税制度をうまく利用することで、住民税を非課税にしたり、家族の扶養に入ることで社会保険料や扶養者の税金を下げるといった運用をすることができます。

例えば、↓の3つのパターンを考えてみます。(65歳からの年間収入が140万、180万、210万の場合)

(例1)65歳から年間140万円を受給予定の人が60歳からの繰り上げ受給したとき

65歳から年間140万円を受給する人が60歳から年金を繰り上げて受給すると、30%減となりますので140万円×0.7=98万円となり、毎年98万円の受給額に固定されます。(↓図)

毎年98万円の受給額になることで所得が38万円になります。(65歳以上では所得0円)

これがメリットが大きいです!

なぜかというと、合計所得38万円以下のときは住民税が非課税になります。

住民税非課税だけでもメリットが多いですが、更に世帯全員が非課税ならば「非課税世帯」という分類になり、様々な行政サービスへの負担が軽くなります。

また、家族の税制上の被扶養者になることができますので、扶養者(家族)の税金を下げることにもつながります。

家族構成によっては、家族が入っている会社の社会保険の被扶養者になることができますので、ココの自己負担もカットできます♪

(例)年収500万円の子に税扶養されることになると、子は毎年10万円ぐらい減税されます。

これが、年金収入の減額というデメリットを上回る…かもしれないメリットになりますので、参考になれば嬉しいです♪

※上記は公的年金以外に収入がないことを想定しての計算ですので、他の所得がある方は考え方が変わります。

(例2)65歳から年間210万円を受給できる人が、60歳からの繰り上げ受給したとき

65歳から年間210万円を受給する人が60歳から年金を繰り上げて受給すると、30%減となりますので210万円×0.7=147万円となり、毎年147万円の受給額に固定されます。(↓図)

毎年147万円の受給額になることで所得が87万円になります。(65歳以上では所得37円)

例1と違って、65歳になるまでは特に税制面で有利になることはあまりありません。

が、65歳以上になると年金所得の計算が変わるため、所得37万円となります。

ここで、伝家の宝刀:住民税非課税+税の被扶養者+αのコンボが使えます!

65歳からといっても、そこから長い人生で税金が非課税で、非課税になることでいろんな負担が軽くなって、家族の税金も減額されて、社会保険料も会社負担してくれる、となると十分なメリットがあります。

このコンボがうまく使える人は検討の余地もあるのかなと思います。

※例1と同様に、収入は公的年金のみとして想定した計算ですので、他の所得がある方は考え方が変わります。

繰り上げ受給のデメリット

本来もらえる年金額より少なくなる

通常の受給額より減額されます。(コレが一番のデメリット)

1カ月単位で0.5%の減額、と決まっていて、仮に60歳になってすぐに受給すれば本来もらえる年金額から30%減額されます。

(例)65歳から年間100万円もらえる人が、63歳からの繰り上げすると、

100万円×(100%-12%)=88万円 … 年間12万円が減額(一生涯続く)

長生きすると通常より生涯もらう年金収入は少なくなる

↑の続きのような感じですが、生涯受け取る年金額が減るということは、長生きすればするほど、普通にもらい始めた人より年金総額が少なくなってしまいます。

年金は長生きリスクに対する保険のようなものですので、繰り上げする場合は他の収入(個人年金や配当など)の確保をしておくのがベターです。

繰り上げ請求後の取り消しはできない

繰り上げ請求した後に「やっぱりやめよう」と思っても元に戻すことはできません。

障害年金や寡婦年金がもらえない

繰り上げ受給を希望すると、その後に変更することはできません。

そのため、ケガや病気などで障害年金に該当することになっても請求することはできなくなります。

また、寡婦年金も受け取れません。

年金の「繰り下げ」受給の良い点・悪い点

年金の繰り下げ受給とは、年金を受け取る時期を遅らせることで、その分年金を多くもらえるようにする方法です。

繰り下げの場合は最低1年以上間をあける必要があり、66歳0カ月から1か月刻みで受給開始月を選択できます。

そして、1カ月遅く遅らせるごとに0.7%ずつ受給額が増えていき、最大42%増となります。

また、繰り上げ受給と違って、繰り下げは基礎年金と厚生年金でそれぞれ繰り上げるタイミングを選択できます。

繰り下げ受給のメリット

受給を遅らせるほど年金額が増える

繰り上げとは逆に、もらうのを先延ばしにすればするほど1回あたりの受給額が増えます。

これが1カ月当たり0.7%(最大42%)増えるので、結構大きな額になります。

理論上、81歳以上生きる人はオトクになるので、長生きする自信がある人は選択するのも手です。

充分な年金の支給があれば老後は安泰

85歳、90歳、95歳と長生きすればするほど、老後の貯金もなくなっていきます。

病弱になって多額の医療費がかかったり、寝たきりになって介護サービス費がかかったり、お世話をしてくれる人がいなくなってサ高住(サービス付き高齢者向け住宅)に入居することになったりすることがあるかもしれません。

そうなったときに、お金がなくてはどうしようもありません。

年金は「長生きリスク」に対する保険のようなものです。

人はお金がなくなってくると不安になり、ストレスを感じます。

ですが、生活に十分な年金がもらえている場合、そういったお金の不安からは解消されます。

十分な収入が確保されていれば、心に余裕ができ、人に迷惑をかけることはなくなり、人に対して優しくなれます。

個人的には、お金の不安から解消される、心に余裕ができる、というメリットは大きいと思います。

繰下げのデメリットの影響がない人は選択肢の一つに

繰下げは「カンタンにもらえる年金が増える」制度ですが、デメリット・注意点がいくつかあります。

そのデメリット・注意点を理解していただき「自分には影響が少ない」「デメリットよりメリットが上回る」と考える人は繰上げを検討してもよいかと思います。

個人的な見解では、病弱気味な人や加給年金の対象になる人、細かい計算や手続きをするのが面倒という人には向いていないと思いますが、健康な人や配偶者がいない人、税金のコントロールができる人などは普通に考えてオトクかと思います。

たまに、早めに年金もらい始めた資金で投資すれば…とか言ってる人がいますが、年齢とリスクと精神的なことを考えたときにあまりいい選択肢とは思いません。

年金は生活防衛資金として使い、余剰資金で投資するのが安全です。

繰下げはシンプルに年金の受け取り開始を遅らせるだけでもらえる年金が増えるので、資産運用の一つとしても検討する価値があると思います。

※合法的に税制度を使って、年金所得を減らす方法もあります。

繰り下げ受給のデメリット

繰下げ中は加給年金が受け取れない

加給年金がもらえる対象者であれば繰り下げ受給するのとどちらがトクかを計算してみてもよいかと思います。

ただ、現在独身(離婚済)であったり、共働きの夫婦(夫婦ともに厚生年金20年以上加入済)であれば対象外ですので影響ありません。

加給年金とは、年金版の家族手当のようなものです。

カンタンにまとめると…自分が65歳以上で、64歳以下の配偶者や17歳以下の子どもがいる場合、老齢厚生年金に年間39万円(子は22万円)ぐらいプラスされます。

それが、繰下げしている期間は加給年金ももらえません。

しかし、老齢基礎年金のみ繰り下げれば加給年金はもらえる、という裏技もあります♪

単身者であったり、該当する人がいないときは気にしなくてもOKかと思います。

≪合わせて読んでみて≫

年金にも家族手当がある♪ あてはまる人は申請しないと!(加給年金)

年金支給額が増えることで税金などが高くなる

繰上げ受給の「税金面で有利に」で解説しましたが、今回は逆に年金支給額が増えることにより税金が上がってしまう場合があります。

繰り下げしないと住民税が非課税だったのに、繰り下げして受給額が増えてしまったことで住民税が課税になってしまうパターンがあります。

営業・農業などである程度所得をコントロールできる方は問題ありませんが、老後は何かと住民サービスにお世話になることになります。

行政サービス(国保料・介護保険料・医療費負担限度額・福祉施設料など)は住民税の課税・非課税で自己負担がゼンゼン違いますので、気を付けておきたいポイントです。

繰下げした年の税控除が受けられない

年金は収入の一つとなりますので、もちろん税金がかかります。

しかし、ある程度までの年金収入であれば税金の対象外となります。

カンタンにいうと65歳以上の人は年金収入から110万円を引いた残りが所得(税金の対象となる額)となります。

繰下げしてしまうとこの税制度を十分に使えないことになります。

<例:65歳から年間150万円受給する人が68歳まで繰り下げたとき>

| 65歳 | 66歳 | 67歳 | 68歳 | 69歳 | |

| 通常 | 収入:150万円 所得:40万円 | 収入:150万円 所得:40万円 | 収入:150万円 所得:40万円 | 収入:150万円 所得:40万円 | 収入:150万円 所得:40万円 |

| 68歳まで繰下げ | 収入0円 | 収入0円 | 収入0円 | 収入:188万 所得:78万円 | 収入:188万 所得:78万円 |

上の表を見てもらえればわかりやすいと思いますが、3年間繰下げした場合は当然3年間年金がもらえません。

この点が損するポイントかなぁと思います。

本来なら年金所得控除として110万円の控除が使えるはずなのに、年金がないので3年分である330万円分の控除を使えないことになるからです。

その分、68歳からの年金受給額が増えますが、使われなかった330万円の控除をそのときに使う、なんてことはできません。

しかし、退職金やiDeCo(イデコ)などを年金型で受け取っているときは年金所得控除が使えますので、控除の枠をうまく使える人は影響がありません。

現在収入があって年金が支給停止になっているときは増額されない

65歳を過ぎて在職中で老齢厚生年金を繰下げる場合、支給停止となっている年金額は増額の対象とはなりません。

残念ながら、全額支給停止の場合は繰下げ受給をしても、増額の対象となるのは経過的差額加算の部分だけになります。

繰り下げ中に死亡したら年金がもらえない

ただし、家族に未支給年金としてもらえます。

ちなみに、遺族厚生年金の額は65歳時点の年金額を基に計算するので、繰り下げで増えた分は反映されません。

妻にはメリットを引き継げないことは覚えておきましょう。

繰り下げ中に他の年金を受給する権利が発生したら繰り下げできなくなる

遺族年金や障害年金がもらえるようになった時点で、それ以降の繰り下げができなくなります。

既に障害年金や遺族年金をもらっていると繰り下げできない

ただし、障害基礎年金だけもらっている場合、老齢厚生年金は繰り下げできます。

損益分岐点

例として、65歳になったら年間100万円もらえる3人がいて、Aさんは60歳からの繰り上げ受給を、Bさんは普通に65歳からの受給を、Cさんは70歳からの繰り下げ受給を希望したとき、生涯でもらえる年金の総額はどうなるのかを見てみます。

(簡単に説明するために細かい計算は省略しています。)

この表より、繰り上げ受給したAさんは75歳までなら一番多くもらえます。

また、81歳以上になると70歳まで繰り下げ受給したCさんが一番もらえます。

単純に日本の平均寿命から考えると、健康的な女性であれば90歳以上生きる可能性が高いので繰り下げが有利なようにも見えます。

まとめ

| 繰り上げ受給 (早く受け取る) | 【メリット】 ・年金を早く受け取れる ・減額を利用して税金を安くする | 【デメリット】 ・年金受給を早めるほど年金受給額が減る ・長生きするとトータル年金額が減るので損する ・手続き後は変更不可 ・障害年金、寡婦年金はもらえなくなる |

| 繰り下げ受給 (遅く受け取る) | 【メリット】 ・年金受給を遅らせるほど年金受給額が増える ・長く生きる場合、老後が安泰 ・デメリットを理解して対応できる人は選択肢の一つ | 【デメリット】 ・繰下げ中は加給年金がもらえない ・年金収入が増えるので税負担が重くなる ・繰下げした年分の年金所得控除が使えない ・繰り下げ中に死亡したら年金ナシ ・障害年金、遺族年金があると繰り下げできない |

- 夫が会社員、年下の妻が専業主婦のときは、普通に65歳から年金もらうのがラク。

- 夫婦共働き、単身者のときは繰下げした方が有利な場合が多い。

・老後が預貯金と年金しかない人は、繰下げしたらもらえる額や税金はどうなるのか、というシミュレーションが必要。

・資産所得(配当・不動産・個人年金など)がある人は繰下げ推奨。 - 年金額が中途半端な額でギリギリ住民税が課税される人なら繰上げ推奨。(65歳からもらえる年金を調べておくこと)

<参考URL>

日本年金機構:年金の繰上げ・繰下げ受給