トクする退職金の受け取り方 -あまり教えたくない節税対策つき♪-

退職金が支給されると税金がかかります。

主な税金は「所得税」「住民税」の2つ。

ただ、受け取り方によって税金の計算のしかたが変わるので、その人の状況によって受取方法を変える方が税金の負担が少なくて済むことがあります。

退職金の受取方法は3パターン

退職金を受け取る方法は「一括・年金・併用」の3パターンあります。

| 受取方法 | 特徴 |

|---|---|

| 一括 | 退職時に会社が決めた退職金を一括で受け取る方法。 給与と同じように税金が先に差し引かれて、残りが振り込まれます。 他の所得とは別に計算されるため、一般的に税負担がかかりにくいような計算方法になっています。 |

| 年金 | 一括でもらう退職金を年金のように毎年分割して受け取る方法。 振り込まれる際に所得税が差し引かれることが多いです。(通常、住民税は差し引かれません) 通常の年金(国民年金・厚生年金)受給額にプラスされて納税することになります。 |

| 併給 | 一括でもらう割合と年金としてもらう割合を選択できる方法。 税金をコントロールできるところがメリット。(税計算できる知識は必要) |

↑のように、受け取り方によって税金の計算方法が変わってきます。

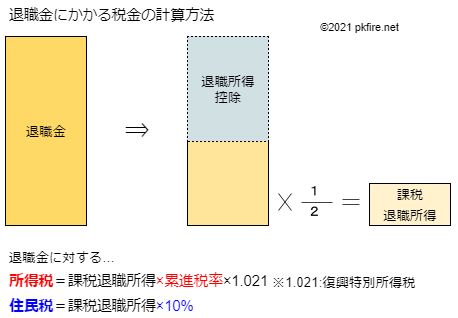

一括受け取りの税金

一括で受け取る場合の税金計算は↓のとおりです。

退職金にかかる税金=(退職金ー退職所得控除)×1/2×税率

まず、勤務年数で計算される「退職所得控除額」を計算します。

次に、退職金から退職所得控除額を差し引いて、残った額を半分にします。(×1/2)

これを課税退職所得といいます。(おぼえなくていいです。)

そして、課税退職所得に税額を掛けると税額が計算できます。

ちなみに、所得税は課税退職所得から計算した累進税率(5%~45%)、住民税は10%となります。

比較的シンプルな計算方法ですが、ココでわからないものがあると思います。

退職所得控除額ってどうやって計算するの?ってことですよね。

退職所得控除額の計算方法

退職所得控除額は勤続年数によって増えていきます。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 21年以上 | 800万円+70万円×(勤続年数ー20年) |

<Point>

1. 20年以上勤務しているか

勤続年数は、1年未満の端数があればたとえ1日でも1年とカウントできます。

例えば、2000.4.1に入社して2021.4.2に退職したとき、勤務年数は20年+1日となるので、21年として計算されます。

2. 退職所得控除額の最低額は80万円

上の表で計算したときに80万円を下回った場合は80万円として計算されます。

3. 障害者となったことで退職した場合は+100万円

障害者となったことに直接基因して退職した場合は、上の表で計算した金額に100万円が加算されます。

計算例

<例1>

勤務年数が15年の人が800万円の退職金を受け取る場合

退職所得控除=40万円×15年=600万円

所得税=(800万円-600万円)×1/2×5.021%=50,210円

住民税=(800万円-600万円)×1/2×10%=10万円

よって、税負担額は304,200円となります。

<例2>

勤務年数が38年の人が2,000万円の退職金を受け取る場合

退職所得控除=800万円+70万円×18=2,060万円

この場合、退職金より退職所得控除額の方が大きいので税額0円。

計算例からわかるとおり、勤続年数が21年以上の場合は退職所得控除額が多くなるような計算になるので、退職金に税金がかかりにくくなります。

また、勤務年数が1年増えるごとに70万円の控除額がプラスされていくので、より税金の負担が軽くなります。

1/2ルールの例外

課税退職所得を計算するときに1/2を掛ける、というものがあります。

しかし、これが適用されない場合があります。

それが、法人役員等の人の勤務年数が5年以下ならば2分の1ルールは適用しない、というものです。

また、令和3年度税制改正により、令和4年分以降の退職金からは法人役員等以外、つまり一般人にもこのルールが適用されるようになります。

ただし、支給額300万円分までは2分の1ルールを適用可のようです。

| 勤務年数5年以下の人 | R3年分まで | R4年分以降 |

|---|---|---|

| 法人役員等 | 退職金-退職所得控除×税率 | 同左 |

| それ以外 | (退職金-退職所得控除)×1/2×税率 | ↓の①+② ① 300万円まで (退職金-退職所得控除)×1/2×税率 ② 300万円を超える分 退職金-退職所得控除×税率 |

年金受け取りの税金

退職金を年金のように分割してもらう場合、税の計算では「公的年金収入」という扱いで課税されます。

<公的年金等にかかる税金の計算方法>

公的年金等にかかる税額=(公的年金収入-公的年金等控除)×税率

※所得税の場合は「年金収入×7.6575%」が源泉徴収されますので、自分で確定申告して過不足の調整が必要です。(所得税5%でいい人は差額分の還付が受けられます)

なので、基礎年金や厚生年金をもらう場合は、それに退職金の分割収入分もプラスされて↑の計算がされるということになります。

また、一括で受け取るときのような退職所得控除や1/2ルールのような優遇措置はありませんので、基礎年金・厚生年金の受取額が多い場合は税額が増えてしまう点には注意!

じゃあ、公的年金等控除ってどんな計算するの?って思われるかもしれませんので…。

公的年金等控除額の計算方法

公的年金等控除額は、その年の1月1日時点の年齢によって計算方法がかわります。

大半の人は65歳からの満額支給になり、年間330万円以下に収まりますので、公的年金等控除額は110万円になることが多いです。

<64歳以下>

| 公的年金等の収入金額(A) | 公的年金等控除額 |

|---|---|

| 130万円未満 | 600,000円 |

| 130万円以上410万円未満 | (A)×25%+275,000円 |

| 410万円以上770万円未満 | (A)×15%+685,000円 |

| 770万円以上1,000万円未満 | (A)×5%+1,455,000円 |

| 1,000万円以上 | 1,955,000円 |

<65歳以上>

| 公的年金等の収入金額(A) | 公的年金等控除額 |

|---|---|

| 330万円未満 | 1,100,000円 |

| 330万円以上410万円未満 | (A)×25%+275,000円 |

| 410万円以上770万円未満 | (A)×15%+685,000円 |

| 770万円以上1,000万円未満 | (A)×5%+1,455,000円 |

| 1,000万円以上 | 1,955,000円 |

<Point>

「公的年金等に係る雑所得」以外の所得に係る合計所得金額が1,000万円~2,000万円の人は、↑表の控除額から-10万円、2,000万円以上の人は-20万円されます。

(要するに、高所得者は控除額が減ります。)

計算例

<例1>

61歳から退職金を年金型で年間100万円受け取る。ただし、公的年金も年間60万円支給されるとき。

・公的年金収入=100万円+60万円=160万円

・公的年金等控除は、64歳以下・収入130万円以上410万円未満のため、

控除額=160万円×25%+275,000円=675,000円

・公的年金にかかる雑所得=1,600,000円-675,000円=925,000円

・所得控除額=基礎控除+介護保険料5万円と仮定すると

所得税控除額=48万円+5万円=53万円

住民税控除額=43万円+5万円=48万円

・課税所得(所得-所得控除)

所得税課税所得=925,000円-530,000円=395,000円

住民税課税所得=925,000円-480,000円=445,000円

所得税(税率5%のとき)=395,000×5.021%=19,832円

住民税=445,000×10%+均等割(5,000)=49,500円

よって、1年間の税負担額は約70,000円となります。

※公的年金の60万円のみの場合、公的年金等控除額が60万円あるので税額0円となります。

<例2>

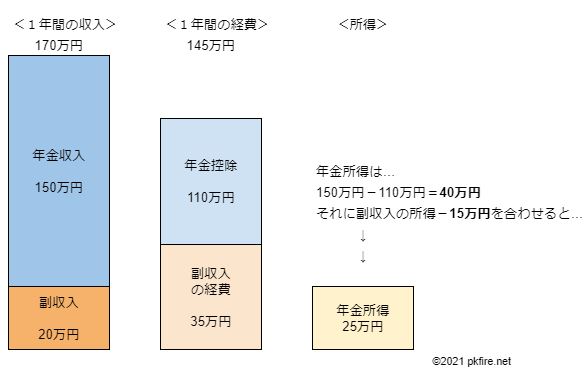

65歳から退職金を年金型で年間170万円受け取る。ただし、公的年金も年間150万円支給されるとき。

・収入=170万円+150万円=320万円

・控除額=110万円(65歳以上・330万円未満)

・公的年金雑所得=320万円-210万

・所得控除=基礎控除+介護保険料5万円と仮定すると

所得税控除額=48万円+5万円=53万円

住民税控除額=43万円+5万円=48万円

・課税所得(所得-所得控除)

所得税課税所得=210万円-53万円=157万円

住民税課税所得=210万円-48万円=162万円

所得税(税率5%のとき)=157万円×5.021%=78,830円

住民税=162万円×10%+均等割(5,000円)=167,000円

よって、1年間の税負担額は約24万円となります。

※公的年金のみの場合、公的年金所得30万円のため、所得控除を差し引きすると税額0円となります。

一時金(一括)と年金を併用したときの税金

文字どおり、一括支給額のうちの一部を年金として受け取るので、↑で説明した両方の控除を受けることができます。(計算方法は↑参照)

これを選ぶ場合は、↓のパターンが想定されます。

・退職金が多くて税額が高くなるため、一部を年金へ移行することで退職金にかかる税金を減らす。

・退職後に事業・農業・不動産所得がある予定で、税金をコントロールすることができる。

・もらえる年金が少ないので、公的年金等控除を活用したい。

・適用できる所得控除がある(扶養者がいる、障害者であるなど)ので、ある程度年金で受け取っても税金がかからない。

このような計算ができる人は併用して受け取る方法がベターです。

↓で詳しく解説します。

逆に「何書いてんのかサッパリわからん。」という人は、大人しく一括でもらっておきましょう。

(上級編1)年金で受け取るときの減税のしかた

↑の併用でもサラッと書きましたが、年金で受け取っても税金がかからない、負担を軽くする方法もあります。

ここからは、ある程度所得税・住民税のしくみを理解していないと難しいので、わからない方は読み飛ばしていただいてもOKです。

しかし、知っていて実践するとかなり効果のあるオトク情報ですよ♪

退職後の税金をコントロールする

退職後に事業・農業・不動産・雑収入(給与はダメ)を得られる仕事をします。

そこで、収入と合わせて経費を申告します。

結果的に所得(収入-経費)がマイナスになったとき、そのマイナス分は年金所得から差し引くことができます。

これで節税対策OKです。

給与では必要経費を申告することができませんが、↑の所得であれば所得をマイナスで申告することができ、かつ年金所得から差し引くことができます。(損益通算といいます)

<例>

退職後、簡単に始められる給与以外の仕事(ブログを書く、せどりをする、家庭菜園やハンドメイド作品を売る、など)を始めます。

ここで稼いでプラスになればそれはそれでOKですが、始めたばかりの頃はなかなか思うように稼ぐことはできません。

当然、仕事を始めるにあたっての道具、場所、維持費、仕入れなどの費用がかかりますので、赤字になることもあります。

ただ、赤字になってしまっても大した問題はありません。

だって、その分年金にかかる税金が下がることになるのです。(あ、ちゃんと確定申告しないと減税されませんよ)

所得控除を活用する

これは、人によって使える控除が違うので、該当しない人にとってはあまり使えません。

逆に、使える控除があるのであれば年金として受け取るのも悪くない選択肢だと思います。

所得控除とは、毎年医療費がある程度かかる、扶養している人がいる、自分/扶養者が障害者である、配偶者と死別している、などの場合、税額を減額してくれるものです。

これが使える人は、ある程度年金を受け取ってもそれほど税負担がかかることはありません。

ただし、住民税非課税になることのメリットは強大なので、ココをめざすのであれば年金収入はあまり増やさない方が無難です。

(上級編2)一括で受け取った退職金から天引きされてる税金を返してもらう方法

一括支給で退職金を受け取ると、そこから所得税と住民税の計算がされて、強制的に税金が引かれた後の残りが支給されます。

住民税はどうしようもありませんが、所得税はうまく申告することができれば返してもらうことができます。

それは、確定申告で営業・農業・不動産のマイナス所得、または控除(所得控除・税額控除)を申告することです。

なぜかというと、退職金にかかる税金を計算するときは、退職所得控除のみ適用されていて、他の控除や他の所得との損益通算などは考慮していません。

そのため、退職所得があった年にあまり他の所得がないが該当する控除がある、というときは確定申告して所得税の還付を受けることができます。

知ってトクする小技ですので、退職金を受け取る年は他に控除できるものがあるか(医療費控除や社会保険料控除、扶養控除など)を確認しておくといいと思います。

まとめ

- 税の知識があり税金をコントロールできる人は「年金のみ」「一括・年金の併用」の選択肢アリ

- 現在、住民税非課税の要件を満たしている人は一括の方がオトク(年金は非推奨)

- 節税マスターは年金で受け取る方がオトク♪(計算は手間かも)