誰も教えてくれない「大学生の103万円の壁」対策のワナ

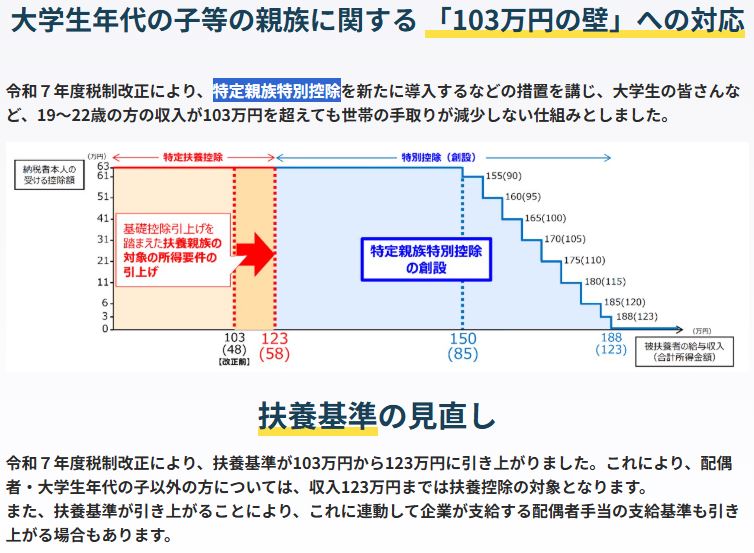

19~22歳の「103万円の壁」が変更になった

令和7年度税制改正で「大学生年代の子等の親族に対する103万円の壁」への対応がされました。

これにより、税関係と保険関係でそれぞれの制度がアップデートされました。

- 扶養されてる人の給与収入(年収)が103万円→123万円までは、扶養している人の税金が上がらない。

- 年収が103万円→123万円までは、自分の所得税がかからない。(住民税はかかる!)

- 19歳~22歳までの人の年収が150万円までは、扶養している人・されている人の両方で税金が上がらないようなしくみが作られた。(特定親族特別控除)

- 19歳~22歳までの人の年収が150万円を超えても急激に税金が上がらないようなしくみが作られた。(特定親族特別控除)

配偶者以外の19歳~22歳の人の被扶養者要件が、年間収入130万円未満→150万円未満になった。(年収150万円までは扶養から外れない。)

税金関係のアップデート(103万円→150万円)

税金関係では、扶養している人が給与を123万円まで稼いでも税金が上がらないようになりました。(扶養している人・扶養されている人の両方)

また、19歳から22歳までの人だと、123万円を超えてしまっても150万円までは特別に税金が上がらず、150万円を超えてしまったとしても、急激に税金が上がらないような制度が作られました。

ただし、123万円を超えた場合は「扶養親族」扱いにはならなくなります。

これに対する注意点(デメリット)は、後で説明します。

※出典

・首相官邸(「年収の壁」対策)

・国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について)

保険関係のアップデート(130万円→150万円)

税金関係で「19歳から22歳までの人は150万円までは税金が上がらない」っていう制度が作られたのは良かったけど、保険の扶養から外れる要件が「年収130万円」のままだったら、結局130万円の壁が残っちゃうよね…。

っていう問題を解決するために、保険関係でもアップデートがされました。

それが、「19歳から22歳までの人は、年収150万円までは扶養に入れるよ。」っていう制度変更です。

※出典

・日本年金機構(19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります)

・厚生労働省通知(19歳以上23歳未満の被扶養者に係る認定について.pdf)

アップデート後、私はどうすればオトクになる?

ここまで読んでいただいたアナタは、

「じゃあ、ウチの子は20歳だから、とりあえず150万円まではアルバイトしてもらってもいいんだ。」

って思いましたよね?

ザックリ言えば、正解です♪

2025年(令和7年)の収入から適用されますので、通常のご家庭であれば、その子が150万円までの収入以下であれば、親の税金も上がらず、その子の所得税や保険料の負担もありません。

ただし、その子の住民税だけは少しかかってくるようになります。

細かい計算は省略しますが、単純に給与収入(年収)が150万円あるときの住民税1年分は、約2万円(学生の場合)です。

しかし、手取り的には150万円まで稼いだ方がオトクになります。

念のため、150万円を超えて稼いだ場合を考えてみます。

税金的には、150万円を超えても、すぐに扶養している人、扶養されている人(学生)の税負担がイッキに上がる、ということはありません。

しかし、問題は保険の扶養から外れる、ということ。

正直、税金よりも負担がデカい保険料を払うか払わなくていいのか、ということの方が重要です。

学生は150万円以上稼いでも、アルバイト先で社会保険に入ることはできません。

そのため、自分で国民健康保険に加入しなければいけません。

この負担が想像以上に大きいので、保険の扶養から外れる働き方はオススメしません。

(ただし、国民健康保険は昨年中の所得や世帯構成などで保険料が決まるので、一人世帯で昨年中の所得が0円だと負担は軽いです。)

【結論】

学生アルバイトの場合、年収150万円までなら、親の税金はほぼ変わらない。

本人の所得税や保険料もかからない。

ただ、本人の住民税は少しかかるようになる。

ひとり親家庭の人は、手取りが逆転して損するケースも…

最後に、今回のアップデートに対する落とし穴…注意点について解説します。

今回のアップデートでは、「19歳~22歳までの子は、給与収入150万円までなら稼いでもほとんど影響がなくなったよ。」というメリットのあるものでした。

ただ、一部の条件下では手取りが逆転してしまう場合があります。

それは、「ひとり親控除を適用している人」です。

婚姻(事実婚)をしていない人が、扶養親族である子がいて、自分の合計所得が500万円以下のとき、自分の税金が下がる制度。

ひとり親控除を適用する条件の一つに、「扶養親族である子がいること」とあります。

(参考)国税庁:ひとり親控除

「え、年収150万円以下だったら扶養できるんだよね?」

と思われたかもしれません。

しかし、厳密には違います。

扶養親族になる場合は、年収123万円までの特定扶養控除が適用される人となり、それを超えると扶養親族扱いではなくなります。(特定親族特別控除)

そのため、子どもが年収123万円を超えたら、ひとり親控除は適用できなくなります。

それを踏まえて、子どもが年収123万円のときと、年収125万円のときで、税金の負担額がいくら変わるのかをシミュレーションしてみます。

| 区分 | 親の年収:500万円 子の年収:123万円のとき | 親の年収:500万円 子の年収:125万円のとき |

|---|---|---|

| 所得税 | ・給与所得356万 ・所得控除:175万 (社保72万、ひとり親35万、基礎68万) →課税所得:181万 ※所得税:約9万 | ・給与所得356万 ・所得控除:140万 (社保72万、基礎68万) →課税所得:216万 ※所得税:約12万 |

| 住民税 | ・給与所得356万 ・所得控除:145万 (72+30+43) →課税所得:211万 ※住民税:約22万 | ・給与所得356万 ・所得控除:115万(72+43) →課税所得:241万 ※住民税:約25万 |

| 合計 | 約31万円 | 約37万円 |

このように、子どもの年収が123万円→125万円へ2万円上がっただけで、親の税負担は31万円→37万円と6万円も上がってしまいます。

また、親の給与収入が一定以下のときは、ひとり親控除を適用していることで非課税者になる場合がありますが、この非課税要件からも外れてしまいます。

住民税が非課税となることで、医療費の自己負担額が減額されたり、国民健康保険料や介護保険料の減額を受けられたり、さまざまな給付金がもらえる対象になったりと、かなり優遇されています。

ひとり親の方で住民税非課税になっている方は、特に注意が必要です!

障害者、未成年者、ひとり親、寡婦(夫)の人で、前年の合計所得が135万円以下(給与収入なら204万4千円未満)

結論としては、ひとり親控除を適用している人は、子どもの給与収入(年収)は123万円までに抑えていた方が安心です。

まとめ

今までの内容をざっくりとまとめると、次のとおりです。

- 基本的には、19歳~22歳の年収は150万円まででもOK

- ひとり親控除を適用している親は、子の年収を123万円までに抑える方がベター