【銘柄分析】テルマー湯(3521)は長期保有に向いているのか?最新決算と有報から徹底検証

はじめに|なぜ今テルマー湯を分析するのか

近年、個人投資家の間で「優待を楽しみながら気長に保有する銘柄」を求める動きが広がっています。

その中で注目されはじめているのが、都市型スパ「テルマー湯」を運営する テルマー湯ホールディングス(証券コード:3521) です。

2024年には 56年ぶりに配当を再開。

さらに2025年には食品事業を取り込み、企業として大きな転換点を迎えています。

しかし一方で、

- 小型株で値動きが軽い

- 店舗数が少なく依存度が高い

- 新規事業が本当に成功するのか

という不安材料もあります。

そこで本記事では、

- 最新の 半期報告書(第146期)

- 前期の 有価証券報告書(第145期)

この2つをもとに、客観的かつ多角的に分析します。

結論から言うと

テルマー湯は「長期保有は十分に検討可能だが、まだ過度な期待は禁物」

という評価になります。

理由は、このあと詳しく解説します。

1. 企業概要|テルマー湯HDとはどんな会社か

テルマー湯HDは元々繊維事業からスタートし、その後不動産事業へ転換。

現在の主力は、以下の3つです。

- 温浴事業(テルマー湯:新宿/西麻布)

- 不動産事業(エコナック西麻布ビル)

- 食品事業(2025年度より新規追加)

温浴事業では、

- 高単価帯

- 都市型スパ

- インバウンド需要あり

という独自ポジションを確立しています。

一般的な郊外型スーパー銭湯とはビジネスモデルが異なり、同業比較ではなく、都市型リラクゼーション市場に位置づけられます。

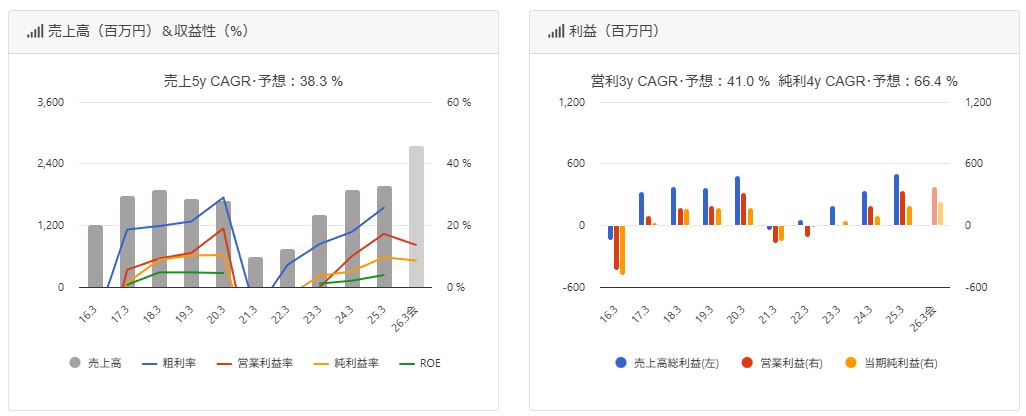

2. 最新決算(第146期半期)のポイント整理

まずは最新の業績から見ていきましょう。

売上推移は堅調

- 温浴事業は前年同期比で増収を維持

- 西麻布店が成長、新宿店は微減

コロナ回復後の需要は落ち着きつつも、全体としては底堅い動きです。

営業利益は黒字維持

温浴事業単体では安定した収益を確保しており、本業が崩れているわけではありません。

3. 財務ポジション|強みと注意点

✅ 自己資本比率は驚異の 81.2%

これは上場企業でもトップクラスの財務健全性です。

つまり、倒れにくい会社であるということ。

借入依存も低く、外部ショックに強い構造です。

✅ 長期借入金は縮小傾向

前期→今期で借入金は大きく減少。

金利上昇の影響も限定的です。

4. 注意すべきポイント

① キャッシュフローの悪化

最新の半期報告書では、

- 営業キャッシュフローが減少

- 現金残高も大きく低下

原因は一時的なものが中心です。

- M&A資金支出

- 配当支払い

- 借入返済

つまり、事業悪化ではありません。

ただし、今後も同ペースで現金が減り続けると、財務余力が低下していく点には注意が必要です。

② のれん発生と利益圧迫

今回のM&Aにより 約20億円ののれん が計上されました。

これは以下の意味を持ちます。

- 今後 8年間にわたり毎期費用計上

- 利益が押し下げられる構造になる

- 減損が発生すれば株価に悪影響

現時点では減損リスクは高くありませんが、食品事業の成長が追いつかなければ懸念は残ります。

5. 新規事業(食品)の評価|可能性と現実

新規獲得した食品事業は、

- ペットフード

- 健康食品原料

- OEM供給

など、成長市場に属しています。

ただし現段階では利益貢献は小さく、半期実績では黒字は確保したものの、まだ“試運転”段階です。

将来性を評価するには、

- 通期黒字化

- 利益率向上

- シナジー創出

これらが確認できるまで、慎重に見る必要があります。

6. 温浴事業の競争力|セクター内での立ち位置

比較対象としてよく名前が挙がるのは 極楽湯ホールディングス(2340) ですが、両社はモデルが全く異なります。

| 観点 | テルマー湯 | 極楽湯 |

|---|---|---|

| 店舗数 | 2店舗 | 約40店舗 |

| 立地 | 都市型・高単価 | 郊外型・低単価 |

| 収益構造 | 付帯サービス比率高い | 回転率重視 |

| 財務状態 | 極めて健全 | 負債負担大きい |

結論としては…

テルマー湯は、ニッチ領域で競合優位を持つが、規模の裏付けがまだ弱い

つまり、目指す方向は悪くないが、結果が伴うのはこれから、という段階です。

7. 株価の下落リスクと将来性

株価の下落リスク

短期的には、少し下落する場面もあるかと思いますが、下値は堅く、大幅な急落が起こる可能性は低いと思います。

理由は以下のとおり。

【短期】やや下落しやすい可能性

- 営業CF悪化

- 減益見え方(実態は一時要因)

- 小型株で値動きが軽い

【中長期】下値は堅い

- 財務の強さ

- 本業の黒字維持

- 過剰投資リスクが低い

将来の株価上昇余地

今後、株価は上がっていく可能性は十分にあります。

しかし、このままの状態では急激な成長は見込めないため、ポジティブな変化が必要だと思います。

過度な上昇を期待する銘柄ではなく、育っていく企業を見守り、配当や優待をもらいながらのんびり投資する方がいいでしょう。

【上振れ条件】

- 食品事業の利益貢献が本格化

- 温浴の入館者数が安定成長に転じる

- 新規出店または追加M&A

- のれん減損リスクが低下

【期待値の現実ライン】

- 短期:横ばい〜弱含み

- 中長期:成長が確認されれば評価見直し

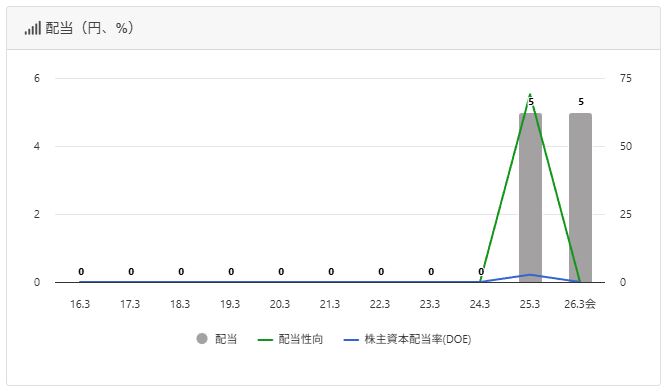

8. 配当・優待

この銘柄の一番のポイントが配当と株主優待です。

配当

1株あたりの配当は5円となっており、配当利回りは3.18%です。

3%を超えているため、十分な利回りが期待できます。

100株15,700円という手の出しやすい価格であり、利回り3%超えなので買いやすくていいですね。

ただし、配当は最近復活したばかりなので、今後の増配・減配についてはまだ不透明です。

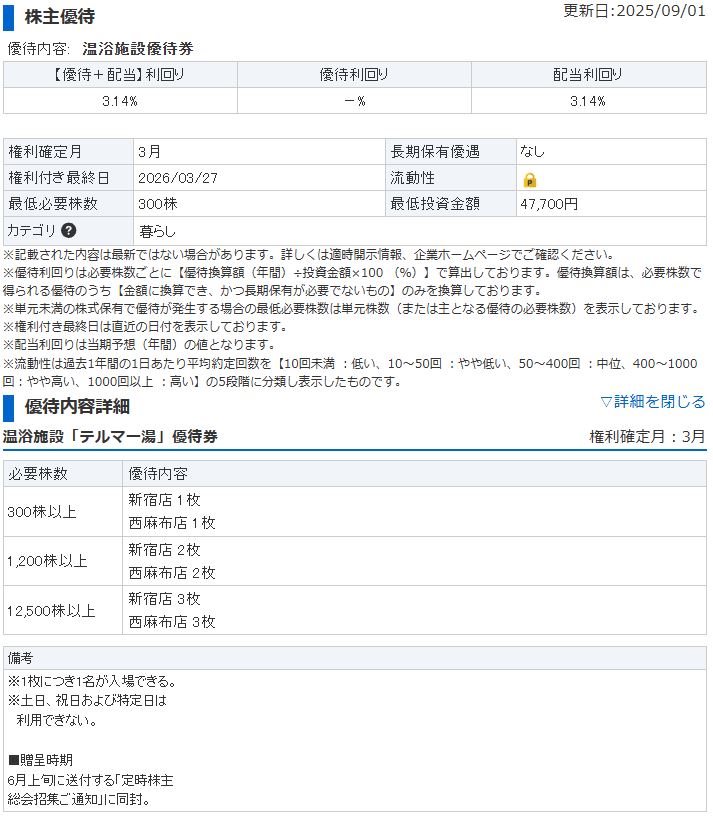

株主優待

配当に加えて、株主優待も充実しています。

3月が権利確定月となっており、300株(47,100円)以上保有していると、テルマー湯の優待券が2枚もらえます。

平日のみの利用に限られますが、平日の非会員料金は2,900円ですので、5,800円分の価値がある優待となります。

お近くに住んでいる人は利用できますし、それ以外の人の場合はフリマサイトで売れば3,000円~4,000円程度にはなります。

そのため、優待の利回りは約7~10%程度は期待できます。

よって、配当と合わせると約10%以上の利回りがありますね♪

配当・優待の維持は期待できる?

このような大盤振る舞いに見える配当・優待ですが、今後も維持できるのでしょうか?

【ポジティブ材料】

- 自己資本比率が非常に高い

- 復配した=株主還元姿勢が変化

- 優待は現物型で負担が小さい

【ネガティブ材料】

- 営業CFが今後改善するかが最重要

- のれん償却が8年間続く

- まだ連続配当方針は明示されていない

結論:現時点では維持可能。ただし強固とは言えない段階。

9. 最終まとめ|テルマー湯に投資するなら

✅ 向いている投資家

- 優待を楽しみながら長期保有したい人

- 短期の値動きに振り回されない人

- 成長を“待てる”タイプの投資家

⚠️ 向かない投資家

- すぐに株価上昇を求める人

- 高い成長率を重視する人

- 小型株のボラティリティが苦手な人

注目するポイント

- 営業CFが回復するか(目安:200百万円台復帰)

- 温浴入館者数のトレンド(新宿店の反転が鍵)

- 食品事業の利益が継続黒字か

- 減損リスクの兆候がないか

- 配当方針が明確化されるか(DOE導入など)

テルマー湯は「守りが強いが、攻めはこれからの企業」

長期保有は十分検討できるが、焦らず数字を確認しながら付き合う銘柄

おわりに|情報に振り回されず、数字で判断する

小型株はニュースやSNSの声に影響されやすいものです。

しかし最終的に企業価値を決めるのは、

- 財務

- 事業の持続性

- キャッシュフロー

この3つに尽きます。

テルマー湯HDは、まだ成長過程の企業でありながら、財務基盤という強固な土台を持っています。

今後は、どれだけ実績を積み上げられるか。

その過程を見守りながら投資できる人にとって、魅力ある銘柄となる可能性があります。

参考文献

◆テルマー湯ホールディングス(IRのページ)

https://www.econach.co.jp/ir/library/

◆バフェット・コード(3521 テルマー湯のページ)

https://www.buffett-code.com/company/3521/

◆株探(3521 テルマー湯のページ)

https://kabutan.jp/stock/?code=3521

◆TradingView(無料で使える高機能チャート分析ツール)

https://jp.tradingview.com/?aff_id=127967