[4231] タイガースポリマーは買い?株価は上昇する?配当は?わかりやすく解説!

タイガースポリマーってどんな会社?

「タイガースポリマー(証券コード:4231)」は、ホースやゴム・樹脂製のパイプなどを製造・販売している企業で、1949年創業の老舗メーカーです。

本社は大阪にあり、東京証券取引所スタンダード市場に上場しています。

自動車や住宅設備、土木インフラ、産業機械など、社会の基盤を支える分野に部品を供給しており、「地味だけど必要不可欠」な製品を数多く扱っています。

また、アメリカ・メキシコ・中国・タイ・インドネシアなどに生産拠点を持ち、グローバル展開にも積極的です。

株価・PER・配当利回りは?

2025.5.24時点での株価、PER、PBRなどの数値は次のとおりです。

- 株価:775円

- PER:約8.5倍(割安水準)

- PBR:約0.35倍(資産価値より割安)

- 配当利回り:3.6%程度

- 時価総額:156億円

この数値から、私の個人的見解をまとめてました。

| 株価 | 1株:775円(100株:77,500円) 個人投資家にとって買いやすい。 |

| PER | 8.5倍は割安水準。 ・この銘柄の過去3年間のPER:4.8~36.5 ・科学セクターの直近PER:15.1 |

| PBR | 0.35倍は割安水準。 ・この銘柄の過去3年間のPBR:0.22~0.58 ・科学セクターの直近PBR:0.7 |

| 配当利回り | 3.6%は高配当。2024年から増配傾向♪ ・この銘柄の過去3年間の利回り:1.98~6.76 |

| 時価総額 | 小型株の中でも時価総額は低め。 逆に伸びしろがあるとも言える。 |

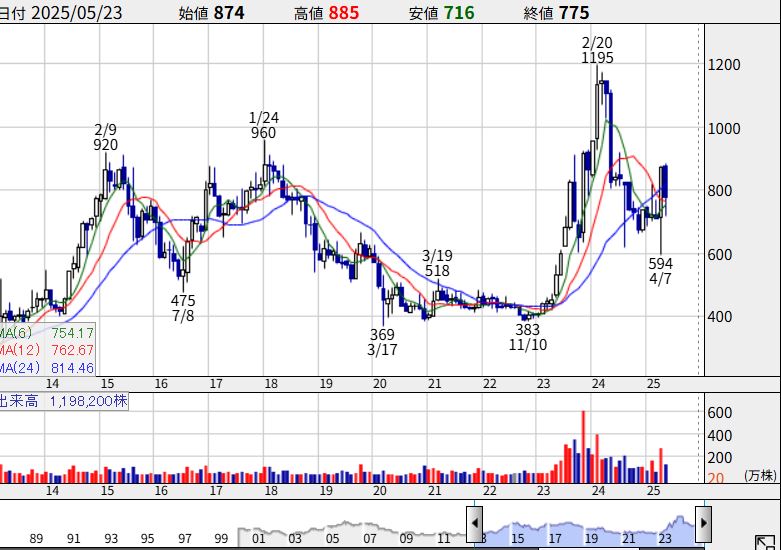

過去の株価動向(チャート分析)

次に、株価チャートを見てみます。

まずは、長期間(2013年~現在までの12年間)からチェック。

今まではずっと1,000円の壁を突破できないままでしたが、コロナからの株価急落からの反転で、2024年は1,195円の最高値を更新しました。

その後、約半分まで下がってしまいましたが、現在はリバウンドしている、といった状況です。

・最高値:1,195円 (2024.2.20)

・最安値:383円 (2022.11.10

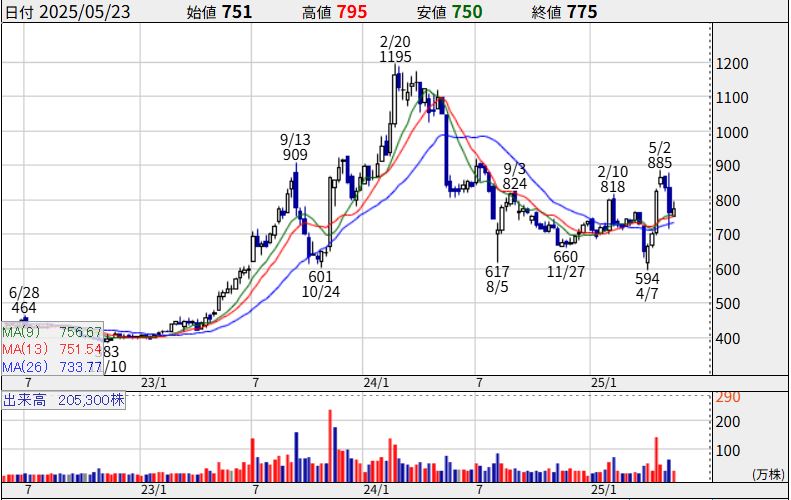

次は、直近2年間の株価の推移をもう少し詳しくチェックしてみます。

2024.2.20の最高値から、株価は急落しています。

ただ、600円が意識されていて、600円付近まで近づくと反発・上昇していることから、ココが一つの壁になっているようです。

2025.5.2には、直近高値である818円を更新する値動きをみせているので、もしかしたらココから上昇トレンドに転じる可能性もあります。

気長に待てる人、できるだけ安く仕込みたい人は600円あたりで購入するのがよさそうですね🎵

・最高値:1,195円 (2024.2.20)

・最安値:464円 (2022.6.28)

タイガースポリマーの強みと弱み

✅ 強み①:ニッチ市場での独自技術とシェア

タイガースポリマーは、自動車用ホースや防振ゴム製品などの分野で長年の技術を蓄積しており、国内外で安定した取引先を持っています。

ホースやパイプなどは「一見地味」ですが、過酷な環境下での耐久性や柔軟性、軽量化など高い技術が求められる製品であり、簡単には他社に置き換えられないニッチ市場の強みを発揮しています。

✅ 強み②:多角的な需要先で景気変動に強い

同社の製品は以下のように多様な分野で使われています:

- 自動車(エンジン・ブレーキ周り)

- 住宅・ビル(配管、建材)

- 土木・インフラ(耐震パッキン、橋梁部材)

- 工場・産業機械(配管、吸排気部品)

これにより、ある分野の需要が落ちても、他の分野でカバーできるリスク分散型のビジネスモデルになっています。

✅ 強み③:海外生産体制の整備と拡大

タイガースポリマーは、北米・アジアに複数の生産拠点を持ち、現地企業や日系自動車メーカーとの長年の取引があります。為替変動や関税リスクを抑え、現地調達・現地生産によるコスト競争力を持っているのも強みです。

⚠️ 弱み①:自動車業界への依存度が高い

事業の柱は依然として自動車部品関連が中心であり、トヨタグループをはじめとした国内メーカーへの納入が売上の多くを占めます。

そのため、自動車業界全体の景気やEV化の進行による部品構成の変化が、同社の売上に影響を与える可能性があります。

⚠️ 弱み②:原材料価格の変動リスク

ゴム・樹脂などの原材料は、原油価格や為替に左右されやすく、コスト増が利益を圧迫することがあります。

一部は価格転嫁も可能ですが、全てを価格に反映するのは難しく、マージンが圧縮される恐れも。

⚠️ 弱み③:爆発的な成長分野が少ない

業種的に地味で、どちらかといえば「成熟産業」に位置づけられます。

そのため、短期間で大幅に売上や利益を伸ばす“グロース銘柄”とは性格が異なります。

将来性(成長性)はあるのか?

タイガースポリマーは爆発的な成長は見込みづらいものの、**着実な成長を積み重ねる「中長期安定成長型」**と見ることができます。

注目ポイントは以下の通りです。

EV・次世代モビリティへの対応

自動車業界の大きな転換期である「EV化」ですが、EVでも配線保護や防振用部品は必要不可欠。

同社はEV専用部品の開発にも着手しており、次世代車向けニーズへの対応が進んでいます。

インフラ更新・再開発需要の増加

日本国内では、古くなった道路・橋梁・上下水道などのインフラ更新が急務。

同社の土木・建築用製品(伸縮継手、防水部材など)は、老朽インフラ対策や災害対策の分野で需要が見込まれます。

海外事業の収益拡大

特に北米市場での売上が拡大傾向にあり、今後は新興国でのシェア拡大も期待できる分野です。

為替リスクを吸収しながら、ドル建てでの売上を伸ばせる体制も強み。

安定性は?(長く保有できるか)

タイガースポリマーは以下の点で、**長期保有に向いている「安定志向の銘柄」**です。

- 自己資本比率が60%以上と健全な財務体質

- 長期にわたり黒字経営・安定配当を維持

- キャッシュリッチ企業で、倒産の危険性は極めて低い

- 株価の値動きが穏やかで、初心者でも精神的に保有しやすい

特筆すべきは、ネットキャッシュ比率が1.2以上あることです。

ネットキャッシュ比率とは?

{流動資産(すぐに現金化できるもの)-負債(借金とか)}÷時価総額

↑の計算で求めた数値が1以上あればお宝銘柄と言えます。(正確にはもう少し細かい計算になります。)

※伝説の投資家:清原達郎氏が重要視している数値です。

企業の急成長こそ期待しにくいですが、「配当をもらいながら、地道に資産を育てたい人」には非常に適した銘柄です。

初心者はどう考えるべき?投資判断のポイント

- ✅ 配当利回りが高め(3%超)で、インカムゲイン狙いに向く

- ✅ 事業が堅実で、財務基盤も安定

- ✅ 株価が割安水準にあり、バリュー投資にも魅力あり

- ❌ 短期間で株価2倍!といった期待は難しい

「少しずつでも着実に資産を増やしたい」「株価の上下で一喜一憂したくない」

そんな初心者の会社員の方にこそ、一度チェックしてほしい銘柄です。

まとめ:タイガースポリマーはこんな人におすすめ

- 長期的に配当収入を得ながら株式を保有したい人

- 成長よりも安定感や財務の健全性を重視する人

- 株を始めたばかりで、まずは「安心して持てる銘柄」を探している人