【徹底分析】ヤマハ発動機(7272)の配当利回り4.6%は罠か、それとも絶好の買い場か?

はじめに:嵐の決算、その先に未来はあるか?

2025.8.5

市場関係者が固唾をのんで見守っていたヤマハ発動機(7272)の第2四半期決算が発表されました。

その内容は、市場の期待を大きく裏切る「衝撃的な業績下方修正」。

この発表を受け、株価は大きく揺れ動きました。「もうヤマハは終わりなのか…」「一体どこまで下がるんだ…」そんな投資家の悲鳴が聞こえてくるようです。

しかし、プロのトレーダーは、市場がパニックに陥っている時こそ冷静に、そして深く物事の本質を見極めようとします。

絶望的な数字の裏に、未来への希望の種は隠されていないか? 嵐が過ぎ去った後に、美しい虹はかかるのか?

この記事では、公開された決算資料や各種データをプロの視点で徹底的に読み解き、ヤマハ発動機の「現在地」と「未来の可能性」を明らかにします。

単なる株価予想に留まらず、この厳しい状況の中から見えてきた一条の光に焦点を当て、短期・中期・長期の具体的な投資シナリオまでを提示します。

この記事を最後まで読めば、あなたが今、ヤマハ発動機に対してどのようなスタンスを取るべきか、その羅針盤となるはずです。

1. ヤマハを襲った「3つの逆風」

まずは現実を直視するところから始めましょう。

今回の決算で明らかになったネガティブ要因は、主に3つあります。

(1) 衝撃の大幅下方修正という「嵐」

投資家にとって最も衝撃的だったのが、通期業績予想の大幅な引き下げです。

- 営業利益

期初計画 2,300億円 → 新予想 1,200億円 (▲48%減、前年比66%水準) - 当期純利益

期初計画 1,400億円 → 新予想 450億円 (▲68%減、前年比42%水準)

この数字は、市場のコンセンサスをはるかに下回るものであり、「ネガティブサプライズ」以外の何物でもありません。

当然、株価が下落する最大の要因となりました。

減益の背景には、米国の追加関税によるコスト増や、未来の成長のための研究開発費の増加がありますが、それを差し引いてもキビシイ内容です。

(2) 主力事業の失速という「荒波」

会社の屋台骨である主力事業が、厳しい状況に直面しています。

- ランドモビリティ事業(二輪車など)

2025年上期は減収減益。

特に新興国市場での販売台数の減少が響きました。 - マリン事業(船外機など)

こちらも上期は減収減益。

金利上昇などを背景に、プレジャーボートなどの需要が落ち着きを見せています。

売上高の大部分を占めるこの2つのコア事業が同時にブレーキを踏んだことで、業績全体が大きく下振れする結果となりました。

(3) 不透明な外部環境という「濃霧」

米国の関税問題に代表されるように、地政学リスクや世界経済の動向といった、自社ではコントロール不能な外部環境の不透明感が強まっています。

これが投資家の心理を冷やし、株価の上値を重くする要因となっています。

2. 投資家が注目すべき「3つの希望」

さて、ここからが本題です。

嵐が吹き荒れる中で、ヤマハ発動機の船は本当に沈んでしまうのでしょうか?

私はそうは思いません。

暗闇の中だからこそ、より強く輝く「光」が見えてきます。

(1) 減益でも配当は維持!

最も注目すべきは、これほどの大幅な下方修正にもかかわらず、年間配当予想を期初計画通りの50円から変更しなかったことです。

これは、株主還元に対する会社の極めて強い意志の表れと言えます。

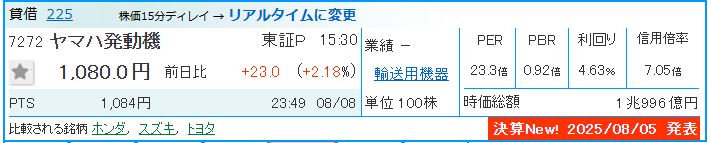

現在の株価(1,080.0円)で計算した配当利回りは約4.63%。

この高利回りは、株価が下落した際に強力な「買い支え」となります。

「これ以上株価が下がれば、配当利回りはさらに魅力的になる」と考え、インカムゲインを狙う長期投資家が買いを入れるため、株価の下値は限定的になりやすいのです。

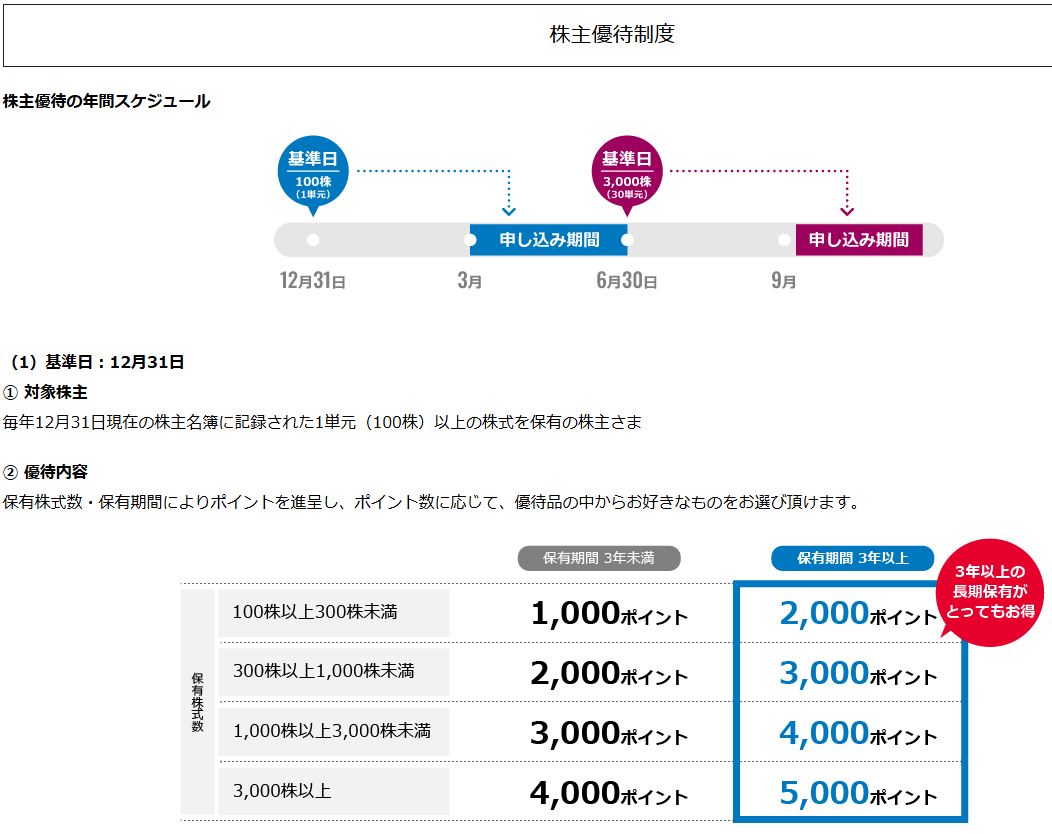

また、この銘柄には株主優待もあります。

100株以上で専用ポイントがもらえ、ポイントに応じて自分の欲しいものが選べるようになっています。(カタログギフト形式)

配当+優待のおかげで、株価が下降していても、個人投資家は上昇をのんびり待つことができます。

(2) PBR1倍割れは「バーゲンセール」のサイン?

株価の割安度を示す指標であるPBR(株価純資産倍率)は0.92倍。

PBRが1倍を割れるということは、理論上、会社が今解散した場合に株主に戻ってくる資産価値よりも、現在の株価が安い状態を意味します。

つまり、企業の純資産がバーゲンセールされていると見ることもできるのです。

この歴史的な割安水準は、企業の本来の価値を見極めるバリュー投資家にとって非常に魅力的なレベルです。

(3) 新中期経営計画が示す「復活への航路」

足元の業績は厳しいですが、会社は未来を見据えています。

発表されている2025-2027年の新中期経営計画では、以下のような明確な目標と戦略が示されています。

- 目標

2027年に売上収益3.1兆円以上、営業利益率9%以上 - 戦略

コア事業(二輪車・マリン)の競争力を再強化することに重点的に投資する。

具体的には、二輪車のプレミアム領域でのシェア拡大や、大型船外機のラインナップ強化などを進める方針です。

目先の嵐に目を奪われがちですが、船長(経営陣)は明確な目的地(目標)と航路(戦略)を示しています。

この計画がうまくいけば、企業価値は再び大きく向上するでしょう。

3. チャートから見る株価の「天と地」

ファンダメンタルズに加え、テクニカル分析も見ていきましょう。

(1) 長期チャート(2002-2025)

パッと見、上昇トレンドと分析できます。

そのため、長期で保有するなら、どのタイミングで買ってもいずれ利益になると思われます。

しかし、できれば含み損は少なくしたいですよね。

そのために、このチャートをザックリと分析してみます。

まず、2007年に1,250円ぐらいまで上昇。

そこから急落した後、2018年に前回高値まで再度上昇。

ただ、前回高値である価格帯が意識されているのか、そこから株価は下落。

しかし、前回安値までは下がりきらずに、その後ジリジリと上昇し、ついに前回高値であった壁を大きく上抜けることができました。

ここからさらに上を目指して株価が上昇するかと思いきや、株価は再度「壁の中」に戻ってきてしまいました。

ここまでが長期チャートの流れです。

これからわかることは…

・1,250円あたりの価格帯が、最も意識されている。

・1,070円あたりの価格帯も、そこそこ抵抗線として機能している。

・次に大きく下げたとしたら、次に意識される価格帯は800円。

(2) 中期チャート(2020-2025)

次に、過去5年間の株価の値動きをチェックしてみます。

先ほどの長期チャートよりも「上昇トレンド」であることがわかるかと思います。

ただ、2024.7月からは、短期的な下降トレンドになってしまっています。

意識されていた「過去の最高値ライン」を一度は上抜けましたが、再度下降しており、移動平均線(青の曲線)も下抜けています。

これは、株価の下降する勢いが強いことを示します。

そのため、「今すぐ買う」という選択肢は、ギャンブル性が強くなってしまいます。

できるだけ含み損を抱えたくない、という人は、再度上昇トレンドに転じたことがわかるタイミング…例えば、現在の最高値である1,600円を上抜けて、今後上昇していく確率が高くなったときに買えばいいと思います。

また、できるだけ安く買いたい、という人は、この価格がもう少し下がるだろうと予想して、直近安値である800円あたりか、下値抵抗線(黄色のライン)である700円あたりで買えば下落を最小限に抑えられると思います。

ただ、ここまで下がらずに上昇していく可能性はあります。(待ってた挙句買えなかった…ということもよくあります😢)

(3) 短期チャート(2024-2025)

最後に、短期チャートです。

私は短期トレードをあまりしないので、サクッと分析します。

現在の株価である1,080円は、以前からトレーダーに意識されている価格帯です。

その根拠の一つとして、2025.5月からずっとこの価格帯で小さく株価が上下していることがわかります。

ただ、このチャート全体でいうと下降トレンドのため、安易にここから上昇に転換する、とは言えません。

買うのであれば、「過去の最高値ライン」を明確に上抜けしてからの方が無難でしょう。

もちろん、高配当だし、多少の下落は許容する、という方であれば、ギャンブル的に今買うという選択肢も悪くありません。

チャート分析まとめ

- 上値の壁(レジスタンス)

過去15年以上にわたり、1,250円近辺が鉄壁のレジスタンスラインとして何度も株価の上昇を阻んできました。

ここを突破するには、相当なエネルギー(=好業績)が必要です。 - 下値の床(サポート)

これまで1,070円近辺が意識されるサポートラインとして機能していましたが、今回の決算で一時的に割り込んでいます。

次の下値の目処は、心理的節目の1,000円となります。 - トレンド

短期的には下降トレンドです。

しかし、月足などの長期チャートで見ると、まだ上昇トレンドの範囲内での「調整」と見ることもできます。

4. 【結論】今後の株価シナリオと投資戦略

これまでの分析を統合し、今後の具体的なシナリオを描きます。

短期予想(1~3ヶ月)

想定レンジ:1,000円~1,150円

決算ショックを消化する「忍耐」の期間です。

株価は低位で不安定な動きが続くでしょう。

1,000円の大台を維持できるかが最大の焦点。

高配当利回りを支えにこの水準を維持できれば、底打ちの兆しが見えてきます。

反発しても1,150円あたりが目先の上値の目処となりそうです。

中期予想(3ヶ月~1年)

想定レンジ:1,050円~1,250円

悪材料の消化が進み、市場が冷静さを取り戻す期間です。

業績の底打ち期待と、外部環境(関税・為替)への不安が交錯し、一進一退の展開が予想されます。

株価は徐々に下値を固め、1,250円の壁に再挑戦する準備期間となるでしょう。

次回の決算で少しでもポジティブな兆しが見えれば、この壁への挑戦が現実味を帯びてきます。

長期予想(1年以上)

想定レンジ:1,100円~1,500円超

新中期経営計画が軌道に乗り、業績が回復に向かうフェーズです。コア事業の再強化が実を結び、利益率が改善し始めれば、市場の評価は一変します。長年の壁であった1,250円を明確に突破できれば、新たな上昇トレンドが始まり、次の目標は1,500円、そしてその先の上場来高値を目指す展開も夢ではありません。

あなたに合う投資戦略は?

- インカムゲイン狙いの長期投資家(コツコツ配当派)

現在の株価水準は、4.6%超の配当利回りを享受しながらじっくり待つのに絶好の機会です。

株価の短期的な変動に一喜一憂せず、配当を受け取りながら、数年単位での株価回復を待つ戦略が有効です。 - キャピタルゲイン狙いの中長期投資家(じっくり成長期待派)

業績の底打ちを確認してから投資したいと考えるなら、1,000円近辺まで下落した局面や、次回の決算で回復の兆しが見えたタイミングがエントリーポイントになります。 - 短期的なリバウンドを狙うトレーダー(逆張りチャレンジャー派)

1,000円近辺まで売られすぎた局面で短期的な反発を狙う「逆張り戦略」も考えられますが、下降トレンド中のためリスクは高いです。

損切りラインを明確に設定することが必須です。

まとめ

今回の決算は、間違いなく「嵐」でした。

しかし、その嵐の中にあっても、ヤマハ発動機という船は、「高い株主還元」という強力な錨(いかり)を下ろし、「歴史的な割安さ」という分厚い船底を持ち、そして「明確な中期経営計画」という未来への羅針盤を掲げています。

短期的な株価の低迷は避けられませんが、長期的な視点で見れば、現在の株価は非常に魅力的な水準にあると言えるかもしれません。

あなたが投資家として注目すべきは、目先の天候ではなく、この船が向かう先の未来ではないでしょうか。

【免責事項】

本記事は、公開情報に基づき筆者の見解を示したものであり、特定の銘柄の売買を推奨するものではありません。

株式投資は、ご自身の判断と責任において行ってください。本記事に基づいて被ったいかなる損害についても、筆者は一切の責任を負いません。

参考文献

本記事は、以下の資料やサイトの内容を分析して作成しております。

◆ヤマハ発動機株式会社(株主・投資家情報のページ)

https://global.yamaha-motor.com/jp/ir/

・2025年12月期 半期報告書.pdf

・2025年12月期第2四半期 決算説明会資料.pdf

・総合報告書2025.pdf

・新中期経営計画(2025-2027)説明会資料.pdf

◆株探(7272 ヤマハ発動機のページ)

https://kabutan.jp/stock/yutai?code=7272

◆TradingView(無料で使える高機能チャート分析ツール)

https://jp.tradingview.com/?aff_id=127967