【徹底分析】第一興商(7458)は買い?成長性と株主還元の魅力を探る

1. 会社の概要:カラオケ業界の王者

第一興商は、単なるカラオケ企業ではありません。

創業から半世紀以上にわたり、技術革新と巧みな事業戦略でカラオケ業界に深く、広い「経済的な堀」を築き上げてきたプラットフォーマーです。

その強さの源泉をビジネスモデルから解き明かします。

■優位性①:高シェアを誇るストック型ビジネス

同社の中核は、「DAM」で有名な業務用カラオケ事業です。

この事業の最大の強みは、安定したストック型収益モデルにあります。

- 継続的な情報料収入

全国のカラオケボックスやスナックに一度DAMを導入すれば、毎月配信される新曲などの情報料が継続的に入金されます。

これは景気変動の影響を受けにくい、非常に安定した収益源です。 - 高いスイッチングコスト

店舗側にとって、導入済みの音響設備やデンモク(リモコン端末)をすべて入れ替えるのは大きなコスト負担となります。

これにより、競合のJOYSOUNDへの乗り換えが起きにくく、高い顧客維持率を誇っています。

■優位性②:開発から店舗運営までの一気通貫モデル

第一興商は、カラオケ機器「DAM」の開発・製造から、直営店舗「ビッグエコー」の運営まで、製販一体の垂直統合モデルを確立しています。

これが強力なシナジーを生み出しています。

- テストマーケティングと情報収集

新機種や新サービスを、まず自社の「ビッグエコー」で展開できます。

これにより、顧客の反応をダイレクトに収集し、次の製品開発やサービス改善に活かすという好循環が生まれています。 - 効果的なプロモーション

新機種「LIVE DAM WAO!」の導入時など、全国のビッグエコーをショールームとして活用し、一斉にプロモーションを展開できます。

このスピード感と規模は他社には真似のできない大きな強みです。

■事業セグメント構成

この強固なビジネスモデルを基盤に、事業の多角化を進めています。

| 事業セグメント | 内容 | 売上構成比(2025年3月期) |

|---|---|---|

| 業務用カラオケ事業 | 「DAM」の販売・レンタル、コンテンツ配信。高収益のストックビジネス。 | 40.7% |

| カラオケ・飲食店舗事業 | 「ビッグエコー」等の運営。新機種のアンテナショップ的役割も担う。 | 43.5% |

| その他事業 | パーキング事業が急成長中。カラオケ事業とのシナジーも追求。 | 12.2% |

| 音楽ソフト事業 | 日本クラウン等を傘下に持ち、演歌などの豊富な楽曲資産を保有。 | 3.6% |

安定収益源であるカラオケ事業を基盤としながら、近年はパーキング事業が新たな成長エンジンとして急速に存在感を増しており、バランスの取れた事業ポートフォリオへと進化を遂げています。

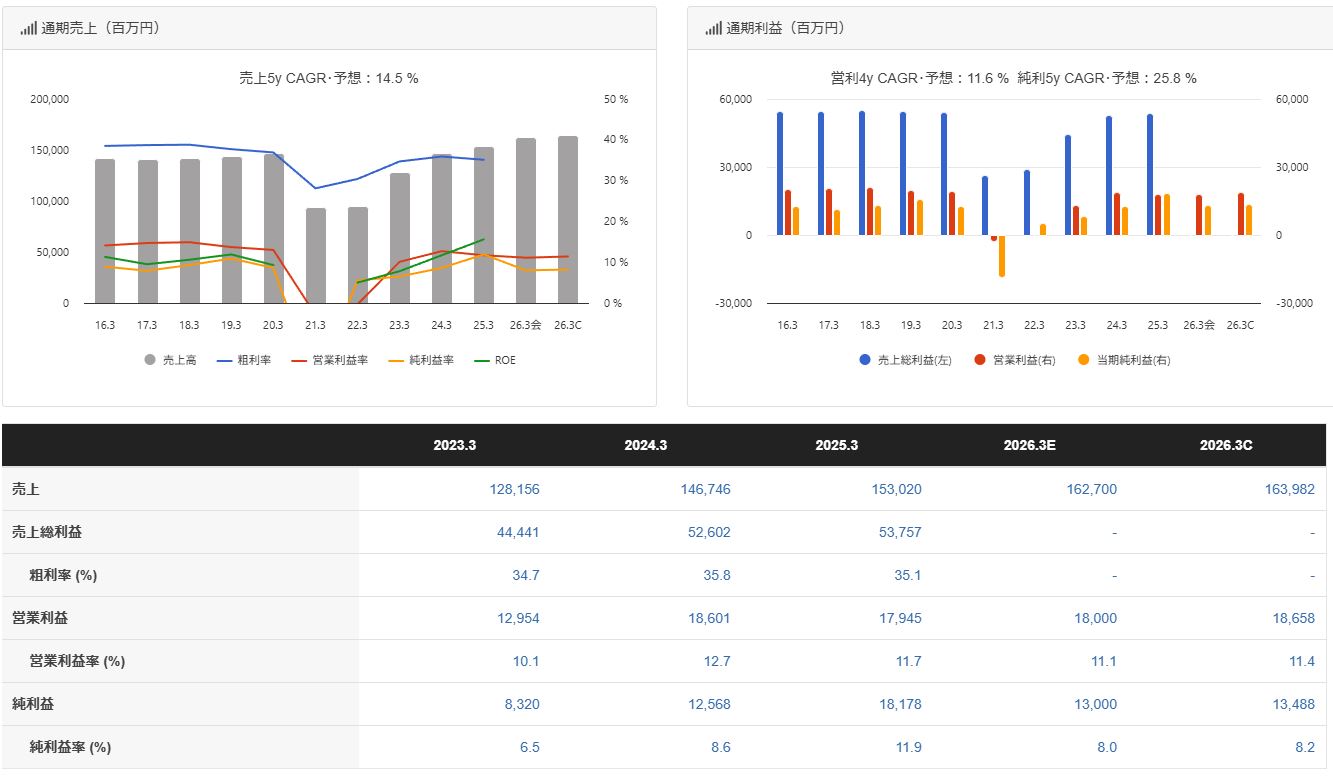

2. 業績・財務状況:過去最高益を更新

同社の真の実力は、厳しい環境下からの回復力に現れています。

コロナ禍で大打撃を受けたものの、見事なV字回復を遂げ、その収益力と財務の健全性を証明しました。

■業績推移:力強い回復と成長の軌跡

過去5年間の業績推移を見ると、同社の強靭な事業基盤がよくわかります。

コロナ禍の影響が薄れた2023年3月期から業績は急回復。

そして2025年3月期には、売上高・純利益ともに過去最高を更新しました。

2025年3月期の営業利益が微減となったのは、将来の成長を見据えた戦略的な先行投資が主な要因です。

決算説明会資料によれば、給与のベースアップによる人件費増、新商品「LIVE DAM WAO!」関連の投資、店舗リニューアルなどが重なりました。

これは、事業の拡大に向けた前向きなコスト増であり、同社の稼ぐ力が衰えたわけではありません。

■セグメント別分析:成長の主役はパーキング事業へ

事業セグメント別の業績を見ると、同社の成長エンジンがどこにあるのかが明確になります。

| セグメント | 項目 | 2024年3月期 | 2025年3月期 |

|---|---|---|---|

| 業務用カラオケ | 売上高 | 61,078 | 62,289 |

| 営業利益率 | 20.3% | 18.7% | |

| カラオケ・飲食店舗 | 売上高 | 64,733 | 66,550 |

| 営業利益率 | 11.0% | 9.5% | |

| その他事業 | 売上高 | 14,200 | 18,627 |

| 営業利益率 | 10.4% | 12.7% |

業務用カラオケ事業とカラオケ・飲食店舗事業は、先行投資により利益率が一時的に低下したものの、依然として高い収益性を維持しています。

一方で、「その他事業」は売上・利益ともに大幅に伸長し、利益率も2.3ポイント向上しています。

まさに現在の第一興商の成長を牽引する主役と言えるでしょう。

■財務健全性とキャッシュフロー:鉄壁の財務と健全な資金循環

第一興商のもう一つの大きな魅力は、その盤石な財務基盤です。

- 自己資本比率: 55.6%

前期の50.9%からさらに改善し、非常に高い水準を維持しています。 - ROE(自己資本利益率): 16.2%

資本を効率的に活用し、高い収益を上げている証拠です。

キャッシュフローの状況も極めて健全です。

- 営業キャッシュフロー: 246億円

- フリーキャッシュフロー: 132億円

本業で潤沢なキャッシュを生み出し(営業CF)、それを将来のための投資(投資CF)に回しても、なお手元に132億円もの自由な資金(フリーCF)が残っている計算です。

この潤沢なキャッシュを、有利子負債の返済、成長事業への再投資、そして株主への配当や自社株買いへとバランス良く振り分けており、理想的な資金循環を実現しています。

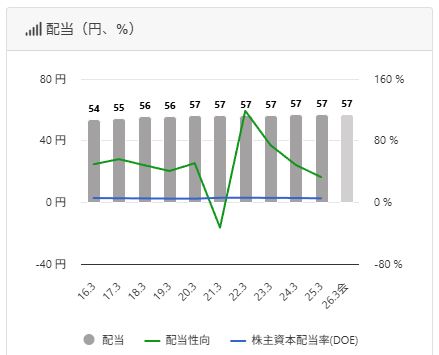

3. 配当・優待:総合利回り6%超えも!

第一興商の大きな魅力の一つが、株主への手厚い還元姿勢です。

インカムゲインを重視する投資家にとって、同社は「守り」の銘柄としても非常に魅力的です。

■配当:安定性と成長性を両立する「累進配当」の実績

同社は「連結配当性向30%以上」という明確な方針を掲げていますが、その実績は方針以上に株主フレンドリーです。

上のグラフが示すように、コロナ禍で最も業績が厳しかった時期ですら減配せず、配当を維持してきました。

これは、経営陣の「株主への還元を維持する」という強い意志と、それを可能にする強固な事業基盤の証左です。

- 配当利回り: 約3.56%(株価1,597.5円で計算)

- 配当性向: 33.0%(2025年3月期実績)

配当性向は33.0%と、目標の30%をクリアしつつも、まだ余力を残した水準です。

今後の業績成長に合わせて、さらなる増配も十分に期待できるでしょう。

■株主優待:カラオケ好きにはたまらない豪華な内容

第一興商の株主優待は、同社のサービスを直接体験できる非常に魅力的な内容です。

- 権利確定月

3月末・9月末の年2回 - 内容

全国の「ビッグエコー」や提携飲食店で利用できる優待券- 200株以上: 5,000円分(年間 10,000円分)

- 2,000株以上: 12,500円分(年間 25,000円分)

【驚異の総合利回り】

200株(約32万円)を投資すると、年間10,000円分の優待券がもらえます。

配当金(年間5,700円×2)と合わせると年間21,400円相当の還元となり、総合利回りは約6.7%に達します。

■総還元性向:自社株買いを含めた総合的な株主還元

同社は配当だけでなく、自己株式取得(自社株買い)にも積極的です。

2025年3月期には、約40億円規模の自社株買いを実施しました。

これにより1株当たりの価値が向上し、既存株主への還元となります。

安定した配当と機動的な自社株買いを組み合わせることで、株主価値の最大化を目指す姿勢が明確に示されています。

4. 会社の成長性・将来性:カラオケの進化と第3の柱「パーキング事業」

安定した財務基盤と株主還元は守りの魅力ですが、第一興商には明確な「攻め」の成長戦略も存在します。

■成長戦略①:カラオケ事業の深化と進化

盤石なカラオケ事業も、決して安泰にあぐらをかいているわけではありません。

時代のニーズを捉え、常に進化を続けています。

- 新フラッグシップモデル「LIVE DAM WAO!」の投入

5年半ぶりの新機種投入は、単なる買い替え需要を喚起するだけでなく、新たなカラオケ体験を創出します。

高音質なサウンド、AIによる採点機能の進化、本人映像の大幅拡充などにより、顧客満足度を向上させ、店舗への集客力を高めます。

これは、同社の売上と利益の基盤をさらに強固にするものです。 - エルダー市場の開拓(社会課題解決型ビジネス)

高齢化社会という大きなトレンドを捉え、介護・福祉施設向けに「健康寿命の延伸」をテーマとしたコンテンツを提供しています。

これは単なるカラオケではなく、「音楽療法」や「機能訓練」といった付加価値を持つサービスです。

社会貢献と事業成長を両立させるこの分野は、今後も安定した成長が見込まれるブルーオーシャンと言えるでしょう。

■成長戦略②:第3の柱「パーキング事業」の急拡大

今、第一興商の成長ストーリーを語る上で最も重要なのが、パーキング事業の急成長です。

【パーキング事業の業績】

- 施設数: 3,900施設(前期比+600施設)

- 車室数: 44,000車室(前期比+6,000車室)

- 営業利益: 23.7億円(前期比+61.4%)

M&Aと自社開発の両輪で、驚異的なスピードで規模を拡大しています。

この成長の背景には、カラオケ事業で培った同社ならではの強みがあります。

- 「目玉焼きの黄身戦略」とのシナジー

同社は全国約130カ所の営業拠点を持ち、駅前繁華街などの一等地(=黄身)の不動産情報に精通しています。

このネットワークを活かし、カラオケ店舗には適さない狭小地や変形地をパーキング用地として確保できるのです。

これは、不動産情報を持たない競合他社に対する大きな優位性となります。

■潜在リスクも直視する

もちろん、リスクも存在します。

- 人口減少: 長期的に見れば、日本の人口減少はカラオケ市場にとって逆風です。

- 競争激化: 新たなエンターテイメントの登場や、パーキング業界の競争激化。

- 金利上昇: M&Aなどで有利子負債が増加した場合、金利上昇は収益を圧迫する可能性があります。

しかし、同社はエルダー市場の開拓や、財務の健全性を維持しつつパーキング事業を拡大するなど、これらのリスクに先手を打って対応しています。

結論として、第一興商は「カラオケ事業の深化」と「パーキング事業の拡大」という両輪で、持続的な成長を目指せる体制を構築していると言えるでしょう。

5. チャート(テクニカル)分析

次に、3つの時間軸(短期・中期・長期)の株価チャートを見ていきましょう。

■長期(月足:2006年~2025年)

まずは、長期的な視点で株価の推移をチェックしていきます。

2018年1月に、最高値である3,035円をつけた後、コロナで急落。

その後、コロナからの復活により2023年8月に再度急騰して2,889円まで上昇するも、そこから再度急落中…という流れです。

ただ、1,400円あたりにサポートラインがあり、下値も切り上げていることから、株価の下落は限定的かと思います。

■中期(週足:2021年~2025年)

次に、中期(2021年から現在まで)の推移をチェックします。

2023年8月からの急落により、上昇前の直近安値(1,544円)を下回る場面が一瞬ありました。

しかし、そこから反発し上昇するも、緩やかに下降して直近安値あたりまで下がっています。

正直、直近安値の更新や反発(リバウンド)の弱さから、株価が上昇する勢いはあまり感じられません。

が、1年という横軸調整期間の長さや、明確な安値更新がされないことから、これ以上株価を下げる可能性は低くなっています。

そのため、再度トレンドライン(黄色のライン)まで近づいてきたときが、安値で仕込むチャンスかもしれません。

■短期(日足:2024年~2025年)

最後に、短期(直近1年間)の流れをチェックします。

株価が1,500円から2,000円の間で上下に動いています。

ただ、その上昇・下降の範囲がどんどん狭くなっていることがわかります。

これは、「三角もちあい」と言われるチャートの形で、買いと売りのエネルギーが拮抗している状態です。

この状態が長く続くと、あるとき溜まったエネルギーがイッキに解放され、上昇・下降のどちらかに強く動くことが多いです。

長期・中期チャートをチェックした限りでは、上昇する可能性の方が高いですが、急落する可能性も否定できません。

【テクニカル分析の総括】

長期・中期・短期のいずれのチャートを見ても、株価は調整局面の底値圏にある可能性が示唆されます。

特に1,400円~1,500円の価格帯は強力なサポートゾーンとして機能しており、ここから大きく下値を掘る可能性は低いと考えられます。

一方で、上値も重く、本格的な上昇トレンドに転換するには、まずは1,700円台の抵抗線を明確に上抜ける必要があります。

6. まとめ:安定性と成長性を兼ね備えた魅力的な銘柄

最後に、第一興商への投資の魅力をまとめます。

【投資の魅力(買い材料)】

- 盤石な収益基盤

カラオケ「DAM」による圧倒的なシェアとストック型ビジネス。 - 高い成長性

第3の柱であるパーキング事業が急成長しており、将来の収益拡大に期待が持てる。 - 魅力的な株主還元

配当と優待を合わせた総合利回りは非常に高く、インカムゲイン狙いの投資にも最適。 - 割安な株価水準

業績の好調さに対して株価はまだ割安な水準にあり、テクニカル的にも底値圏の可能性。

【懸念点(リスク)】

- カラオケ市場の将来的な縮小リスク。

- 金利上昇局面における、不動産関連(パーキング事業など)への影響。

- 競争激化による収益性の低下。

【結論】

第一興商は、「カラオケの安定収益」と「パーキング事業の成長性」という2つのエンジンを持つ、非常にバランスの取れた企業です。

強固な財務基盤と高い株主還元姿勢も魅力的であり、長期的な視点で資産を形成したい投資家にとって、ポートフォリオの中核となりうる銘柄ではないでしょうか。

テクニカル的には底値圏で推移しており、大きな下落リスクは限定的と考えられます。

長期的なサポートラインである1,500円前後を目安に、打診買いから検討してみるのも面白いかもしれません。

今後の新商品やパーキング事業の動向に注目していきましょう。

参考文献

本記事は、以下の資料やサイトの内容を分析して作成しております。

◆第一興商株式会社(株主・投資家情報のページ)

https://www.dkkaraoke.co.jp/stockinfo/

・2025年3月期決算説明会資料.pdf

・2025年3月期決算短信.pdf

・有価証券報告書_2240401-20250331.pdf

◆バフェット・コード(7458 第一興商のページ)

https://www.buffett-code.com/company/7458/

◆株探(7458 第一興商のページ)

https://kabutan.jp/stock/chart?code=7458

◆TradingView(無料で使える高機能チャート分析ツール)

https://jp.tradingview.com/?aff_id=127967