【銘柄分析】総合利回り7.8%超も!スクロール(8005)は高配当+優待の長期保有銘柄

長期的な資産形成を目指すとき、多くの方が「安定した配当」と「将来的な株価の値上がり」の両方を期待するのではないでしょうか。

一般的に、高い配当を出す企業は成熟しており大きな成長は期待しにくく、成長株は配当が少ない傾向にあります。

しかし、中には事業の転換期を迎え、この二つの魅力を両立させる可能性を秘めた企業が存在します。

今回ご紹介する株式会社スクロール(8005)は、まさにそうした企業の一つとして注目に値すると考えています。

「生協のカタログ通販」というイメージが強いかもしれませんが、同社は今、事業の主軸を大きく変化させている最中です。

この記事では、なぜスクロールが長期投資の対象として魅力的に映るのか、その理由を3つのポイントに絞って、詳しく解説していきます。

【魅力①】堅実な財務と、配当+優待による手厚い株主還元

長期投資の土台となるのは、企業の「財務的な安定性」と「株主を重視する姿勢」です。

スクロールは、この2つの点で優れた特徴を持っています。

1. 堅実な財務基盤

まず特筆すべきは、その健全な財務内容です。

自己資本比率は68.0%(2026年3月期第1四半期末時点)と、非常に高い水準を誇ります。

これは借入金への依存度が低く、安定した経営基盤を持っていることの証であり、長期で安心して保有できる一つの根拠となります。

2. 明確で手厚い配当方針

同社の株主還元方針は非常に明確です。

「株主資本配当率(DOE)4%を下限とし、連結配当性向50%を目処とする」と公表しています。

これは、業績が振るわない年でも安定した配当を維持し(DOE下限)、業績が伸びればしっかりと配当を増やす(配当性向目標)という、投資家にとって心強い約束です。

現在の株価(1,069円)と年間配当予想(59円)から算出される配当利回りは5.52%と、これだけでも十分に魅力的です。

3. 長期投資家に嬉しい「株主優待制度」

さらに、スクロールは株主優待制度も実施しており、これが配当に加えて投資の魅力を高めています。

優待内容は、自社グループのECサイトで利用できるポイントです。

注目すべきは、保有期間に応じて優待内容がグレードアップする「長期保有優遇制度」がある点です。

【100株保有の場合】

・通常優待: 1,000円分のポイント

・長期保有優待(3年以上): 上記に加えて +1,500円分 = 合計2,500円分

つまり、長く保有すればするほど、株主への還元が手厚くなる仕組みです。

これはまさに「長期で応援してくれる株主を大切にしたい」という企業からのメッセージと言えるでしょう。

この配当と優待を合わせた「総合利回り」を計算してみると、その魅力はさらに際立ちます。(※株価1,069円、100株保有で計算)

【1年未満保有の総合利回り】

(配当5,900円 + 優待1,000円) ÷ 106,900円 ≒ 6.45%

【3年以上保有の総合利回り】

(配当5,900円 + 優待2,500円) ÷ 106,900円 ≒ 7.85%

3年以上保有すれば、総合利回りは7.8%を超える水準に達します。

この高い利回りは、株価の安定性を高めるだけでなく、投資の継続的なモチベーションにも繋がります。

【魅力②】新たな成長エンジン「ソリューション事業」の躍進

「通販事業の将来性は?」という懸念はもっともですが、現在のスクロールを語る上で主役となりつつあるのが、急成長中の「ソリューション事業」です。

これは、多くのEC事業者が抱える物流、決済、顧客対応といった裏側の業務をワンストップで支援するサービスです。

EC事業者が本来注力すべき「商品を売る」という活動に専念できるよう、インフラ面から支える重要な役割を担っています。

この事業の成長は目覚ましく、2026年3月期第1四半期の売上高は、前年同期比で+25.0%という高い伸びを示しました。

これは、スクロールが従来の通販会社という枠を超え、新たな領域で確かな成長軌道を描き始めていることを示しています。

EC市場の拡大が続く限り、この事業の成長余地は大きいと考えられます。

【魅力③】注目すべき株価の割安感は?

結論から言うと、収益性(ROE・ROA)の高さに対してPER・PBRがそこまで高くないように感じます。

つまり、やや割安感がある、と言えます。

ただ、営業利益率がそこまで高くないことや、売上自体が数年前からそこまで上昇してないことから、成長性が低いのでは?(これ以上株価が上がらないのでは?)と投資家から思われているのかもしれません。

PER(株価収益率):9.3倍

過去3年間のPERの推移は↓のとおり。

6.0倍まで下がったこともあったため、現在はそこまでの割安感はないです。

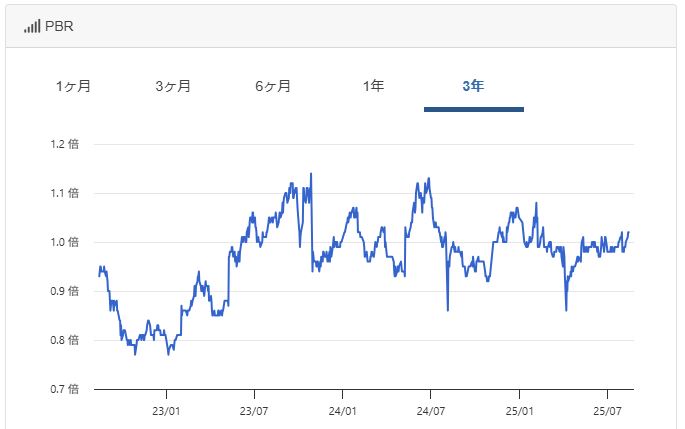

PBR(株価純資産倍率):1.0倍

これは、市場が評価する会社の価値(時価総額)が、会計上の純資産(解散価値)と等しいことを意味します。

過去3年間のPBRの推移をチェックしましたが、そこまで高くも低くもない数値でしょう。

ROE(自己資本利益率):12.2%

ROEは、株主の資金を使ってどれだけ効率的に利益を上げているかを示す指標で、10%を超えれば一般的に優良とされます。

スクロールは毎年10%以上を維持しており、収益性は高いといえます。

【注意点】長期投資だからこそ見ておきたいリスク

投資を検討する上では、リスク要因の把握も欠かせません。

通販事業の動向

主力の通販事業は、景気や消費マインドの影響を受けやすいセクターです。

この事業の収益性が想定以上に悪化した場合、ソリューション事業の成長を相殺するリスクは考慮しておく必要があります。

ソリューション事業の利益率

売上が急拡大する過程では、先行投資や貸倒引当金などが利益を圧迫することもあります。

今後は、売上の伸びだけでなく、利益率が安定的に推移していくかを確認することが重要です。

【チャート分析】

長期チャート(2002-2025)

2020年ごろまでは250円~670円の範囲で推移していましたが、2021年に1,500円まで急上昇しました。

そこから、半値以下の670円ぐらいまで下がってしまいました。

しかし、そこから反発・上昇し、現在は、ジワジワと下値を切り上げて上昇しているところです。

中期チャート(2020-2025)

2021年から現在までは、670円~1,100円の間で価格が動いていることがわかります。

ただ、2023年からは下値を切り上げて緩やかに上昇しています。

これは「買い」圧力が強いことを意味します。

しかし、1,100円あたりまで上昇すると売り圧力が強くなり、なかなかこの壁を超えることができません。

ココを超えることができれば、最高値である1,500円を目指して上昇していくことになります。

短期チャート(2024-2025)

直近1年間の値動きは、900円~1,100円のレンジです。

2回ほど急落していますが、先述した分析どおり、基本的には下値を切り上げている…つまり、買いのチカラが強い傾向にあります。

今までの分析を踏まえた「買い」戦略は3つ。

- 1,100円の壁を明確に抜けたことを確認してから買い(ブレイクエントリー)

- 短期的に下降したタイミングで買い(1,050円ぐらい)

- 急落狙いで待つ(980円ぐらい)

どの戦略も一長一短ありますが、どの戦略か選べない場合は、少額で分散投資するのも一つの手ですね。

【結論】私の投資戦略

これらの分析から、私の投資戦略は次のとおりです。

(メイン)高い配当利回り&株主優待でのインカムゲイン狙い

(サブ)株価上昇にも期待するが、オマケ程度

短期的な株価下落では売却せず、むしろ利回りがさらに高まる良い買い増しの機会と考えます。

長期保有が前提になるので、仕込むときは「できるだけ安く」がベターです。

<免責事項>

本記事は、特定の銘柄の売買を推奨するものではありません。

投資に関する最終的な決定は、ご自身の判断と責任において行っていただきますようお願い申し上げます。

【参考文献】

◆株式会社スクロール(IRのページ)

https://www.scroll.jp/ir/

2026年3月期_第1四半期決算説明資料.pdf

2025年3月期_決算説明資料.pdf

2025年3月期_有価証券報告書.pdf

◆バフェット・コード(8005 スクロールのページ)

https://www.buffett-code.com/company/8005/

◆株探(8005 スクロールのページ)

https://kabutan.jp/stock/chart?code=8005

◆TradingView(無料で使える高機能チャート分析ツール)

https://jp.tradingview.com/?aff_id=127967