バッテリーレンタルは今後も稼げる!?(9338 インフォリッチ)

インフォリッチの概要・ビジネスモデル

モバイルバッテリーのシェアリングサービス

これが、インフォリッチのメインとなっている事業です。

ChargeSPOT(チャージスポット)と言われるモバイルバッテリーを、スマホ一つでサクッと借りられて、どこでも返却できる便利なサービス。

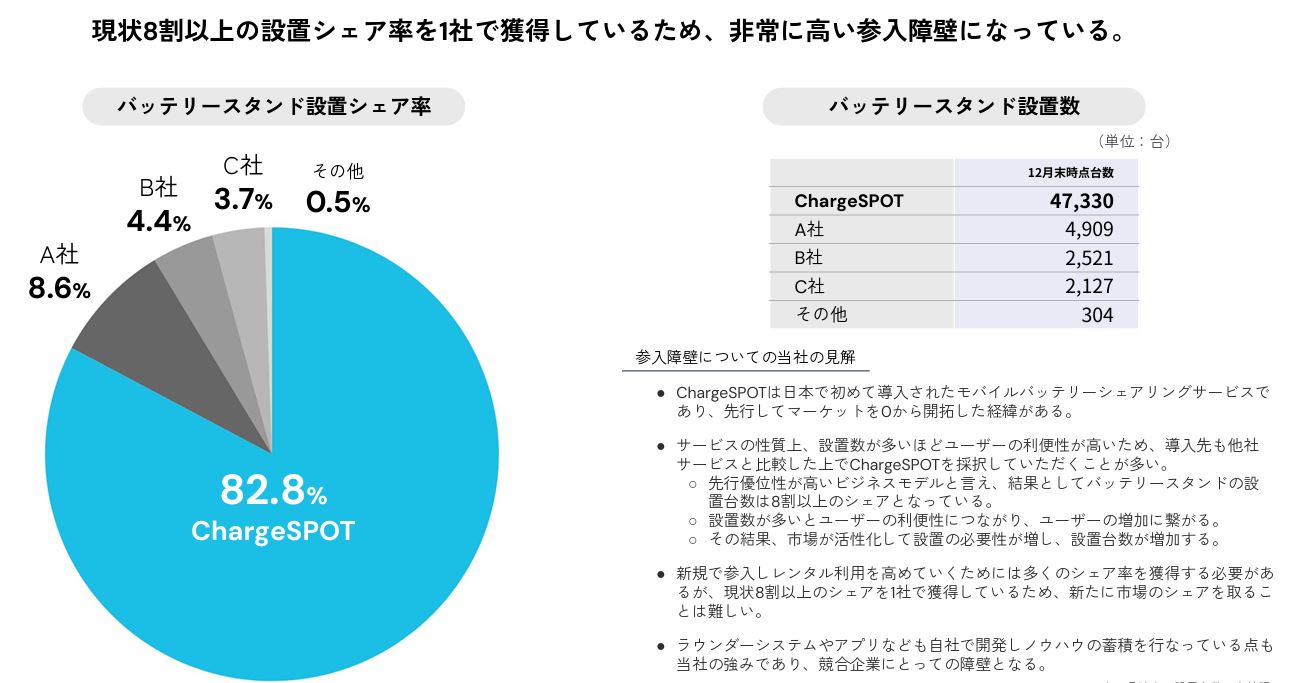

主要な各種コンビニや駅、空港など約47,000台が設置されていて利便性もGood!

時間単位で料金を支払うシステムで、サブスクリプション(月額最大2,340円)もある。

ちなみに、支払方法はクレジットカードや各種Pay払いが基本。

また、日本だけでなく、海外展開も積極的に進められています。

台湾・香港・中国などのアジア圏、オーストラリア、イギリスなどにも展開していて、今後もさらに増やしていく予定とのこと。

外国に旅行に行ったときに、普段使っているサービスを利用できると安心感がありますね。

正直なところ…

「バッテリーのシェアサービスなんて儲かるの?」

「モバイルバッテリー持ち歩けば使わないんじゃないの?」

「飲食店とかホテルでもタダで貸してくれるところあるのに使う?」

って思っていたのですが、思いのほかニーズがあるようで、かなり稼げているようです。

このビジネスは「いかに良い場所に設置できるか」が重要です。

場所の確保は早いもの勝ち!

となると、バッテリーシェアサービスにいち早く目をつけて、その場所を確保しているインフォリッチさんは勝者になるわけです。

実際、モバイルバッテリーの設置シェア率が80%を超えているようなので、今後、マネをしようとする業者がいてもかなりハードルの高い参入障壁となります。

これは、インフォリッチの強みの一つ。

また、今後は、チャージスポットでの充電サービスだけではなく、CheerSPOT(チアスポット)での推し活サービス、mamaro(ママロ)というプライベートベビーケアルームなどのサービスにも注力していくようです。

【インフォリッチの概要】

| 会社名 | 株式会社INFORICH(インフォリッチ) |

| 市場 | 東証グロース |

| 証券コード | 9338 |

| 代表者名 | 秋山 広宣 |

| 事業内容 | 主:モバイルバッテリーシェアサービス 副:広告収入など |

| 海外展開の状況 | 日本:海外=67%:33% (全体7.1万台のうち、日本が47,330台) |

| 強み | 8割以上の設置シェア率があるため参入障壁が高い! |

数値で見るインフォリッチの成長性

売上・利益・EPS

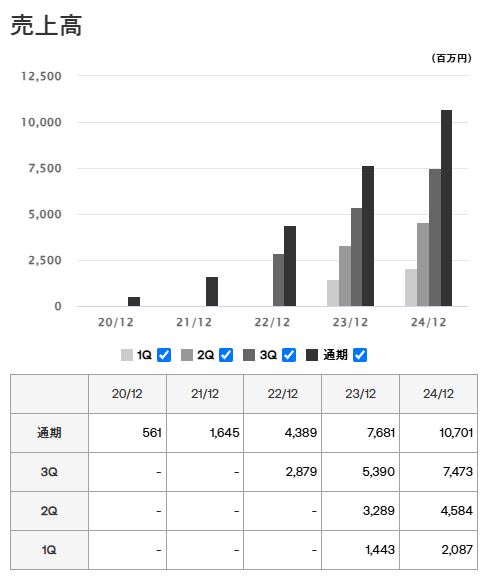

売上高は毎年過去最高額を更新し続けていて、順調に成長していることがわかります。

サービスが受け入れられていることもありますが、基本的には自動販売機のようなもので、設置台数が増えれば増えるほど売上高は増えていくのが通常です。

何はともあれ、売上高が下がっていれば投資不適格になるので、第一関門クリアです。

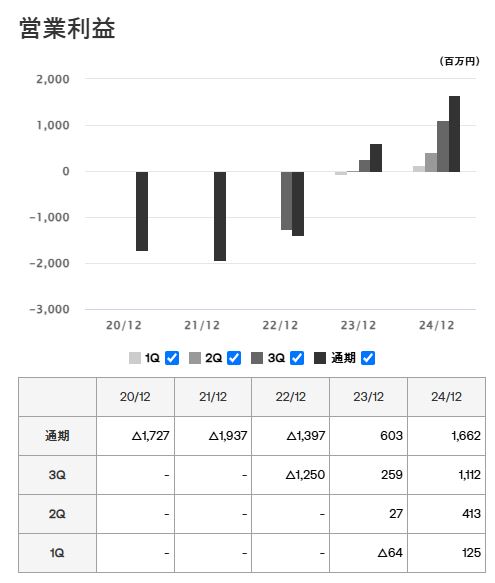

次は、営業利益。

これは、サービスを開始した数年は赤字でした。

まぁこれも初期投資が必要なこのビジネスモデルでは当然の結果です。

しかし、2023年からは回収フェーズに移行できたようで、黒字転換していることがわかります。

決算説明会でも代表者から説明がありましたが、今後数年は安定して黒字が維持できるかと思います。

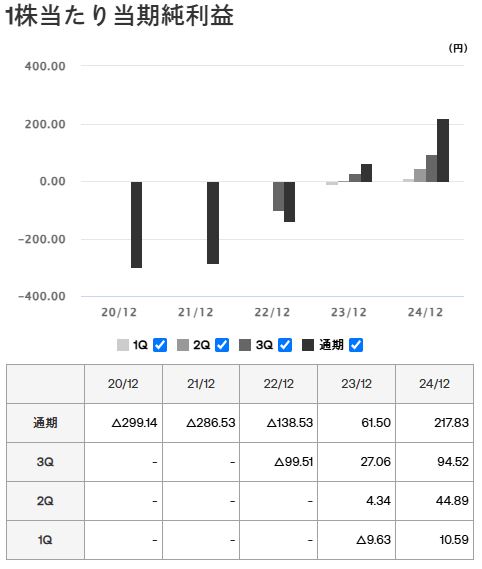

次は、EPS(1株あたり当期純利益)です。

これも、利益と同じようなグラフですが、現在プラスになっているので問題なしです。

ROE・ROA・利益率

ROE(アール・オー・イー:自己資本利益率)は、驚異の49%超!

日本企業の平均ROEが8%程度ということを考えると、これは凄い数値です。

この数値を継続してたたき出すことができれば、株価急上昇は間違いなしですね。

ROA(アール・オー・エー:総資本利益率)も14%超!

ROAは5%以上が望ましいとされている中で、こちらもそれを上回っていますね。

ROEも含めて、かなり経営が効率的に行われていることがわかります。

売上営業利益率は約15%。

現物を準備したり、手数料などがかかっているため、グロース企業としてはそこまで高いわけではありません。

しかし、さらに設置台数を増やしていくことを検討しているようなので、増えれば増えるほどさらに効率的になるため、利益率の上昇も期待できると思います。

PER・PBR、他

PERは14.9倍と、グロース株の中ではかなり低い数値となっています。

それだけ、今の投資家がインフォリッチに対する十分な期待を持てていない、という現れなのかもしれません。

PERが低い、という点が少し不安な人もいるかもしれませんが、逆にいうと投資するチャンスとも言えます。

逆に、PBRは6.6倍と1倍をカンタンに超えています。

これは資産を多く保有するインフォリッチだからこその数値かもしれません。

時価総額は352億円。

まだまだ小型株にカテゴライズされますので、株価が2倍、3倍になる余地は十分にあります。

ちなみに、現在の株価は3,670円です。

100株で約37万ですので、お気軽に買えるほどではないものの、まだ手の届く範囲かなぁと思います。

ちなみに、最高値は2024年3月に付けた5,920円です。

そこから2,000円以上下がっているので、今はお買い得とも言えますね。

最後に、配当&優待ですが、これは現在ナシです。

まぁ、代表者も言っているとおり、今は成長フェーズなので配当に資金を回している余裕はないかと思います。

それより、いち早く先行者利益のポジションを勝ち取るかが重要です。

- 売上高・利益・EPSはすべて右肩上がりで成長中

- ROE・ROA・利益率も他社を圧倒する高さ

- PERは平均的な15倍程度で、グロース株と考えると割安感がある

- 時価総額は350億円と小さく、今後の成長に期待

- 2025.3.1現在の株価は3,670円

- 配当0円、株主優待ナシ(問題ない)

事業内容から期待するインフォリッチの成長性

インフォリッチの事業内容は「モバイルバッテリーのシェアリングサービス」がメインです。

今後、この事業はどこまで拡大できる余地があるのでしょうか?

これ以上の伸びしろがなければ成長余地もないため、株価の上昇も期待できないことになります。

個人的に思うリスク要因としては…

- マイバッテリーを持参すれば使わないんじゃないの?

- バッテリーの技術が進歩すればサービス使う人が減るんじゃないの?

という点が気になります。

そこで、会社の説明資料を確認してみました。

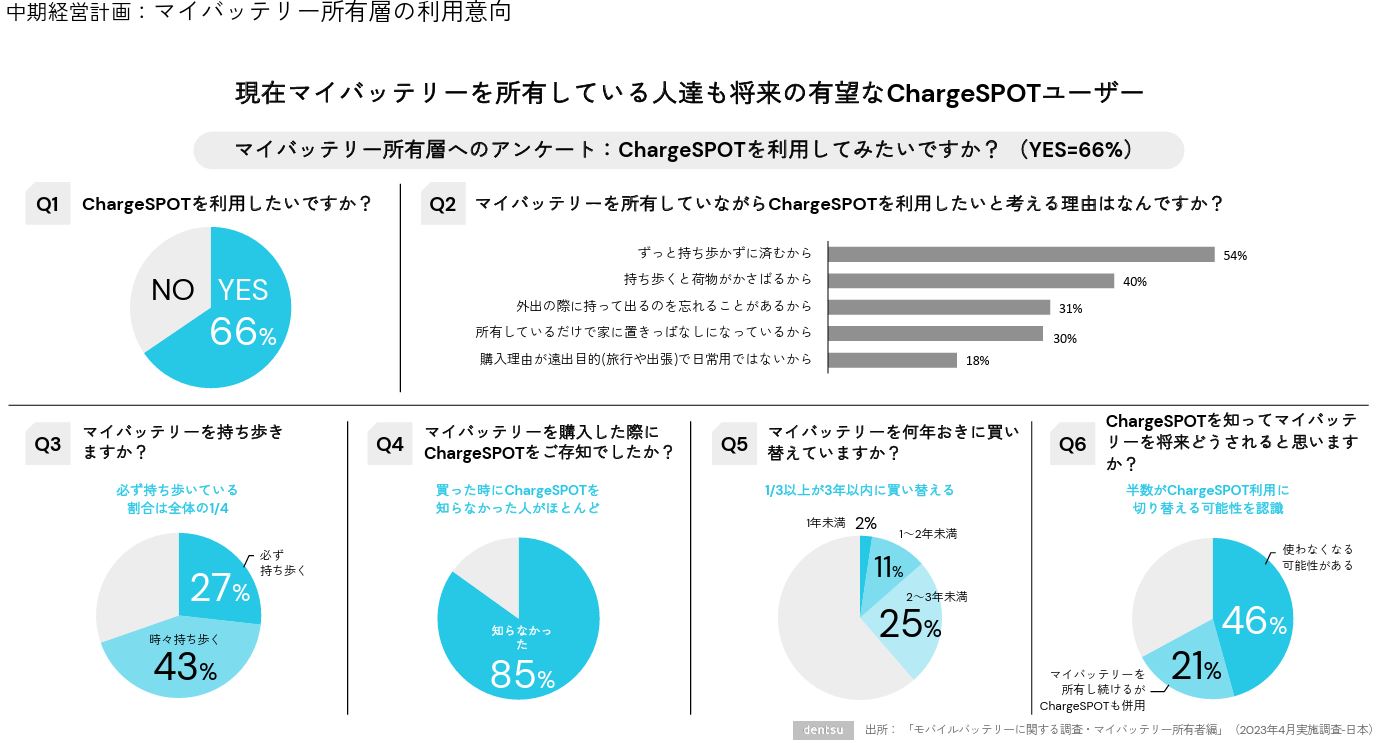

疑問1:マイバッテリーを持ってる人は使わない?

まず、1のマイバッテリー保有者に対してのアプローチについてですが、以下のようなアンケート結果があります。

この結果で気になったのは「チャージスポットを利用したいと考えている人」が66%もいたことです。

私もマイバッテリーを持っていますが、正直チャージスポットを使うことはないだろうなぁと思っていたので…。

で、利用したいと考えている人の主な理由が…

- マイバッテリーをずっと持ち歩かなくてよくなるから(持ち歩くのが面倒)

- マイバッテリーを持って外出するのを忘れるから

ということのようです。

確かに、わかります。

持ち運ぶのは面倒ですし、マイバッテリーが充電できていないときもありますし。

ということで、マイバッテリー派であってもチャージスポットユーザーになることがわかりました。

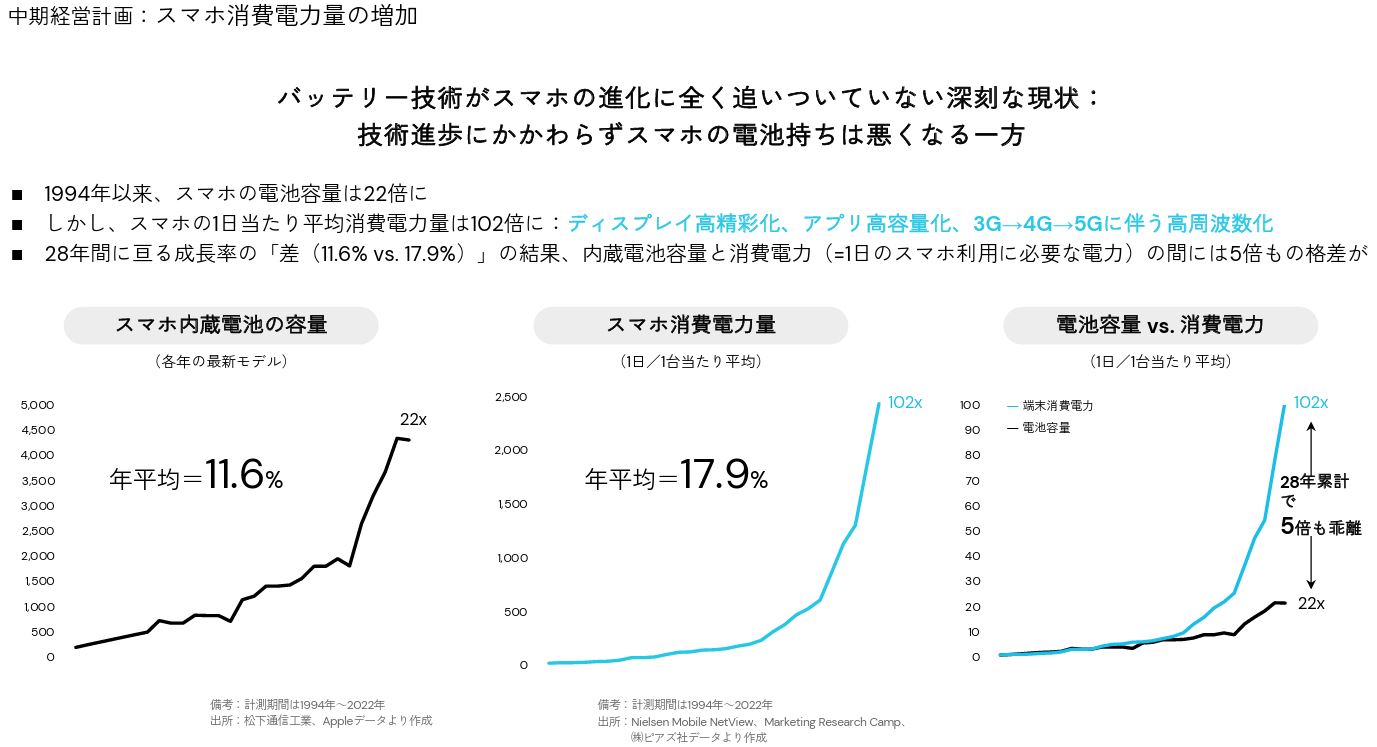

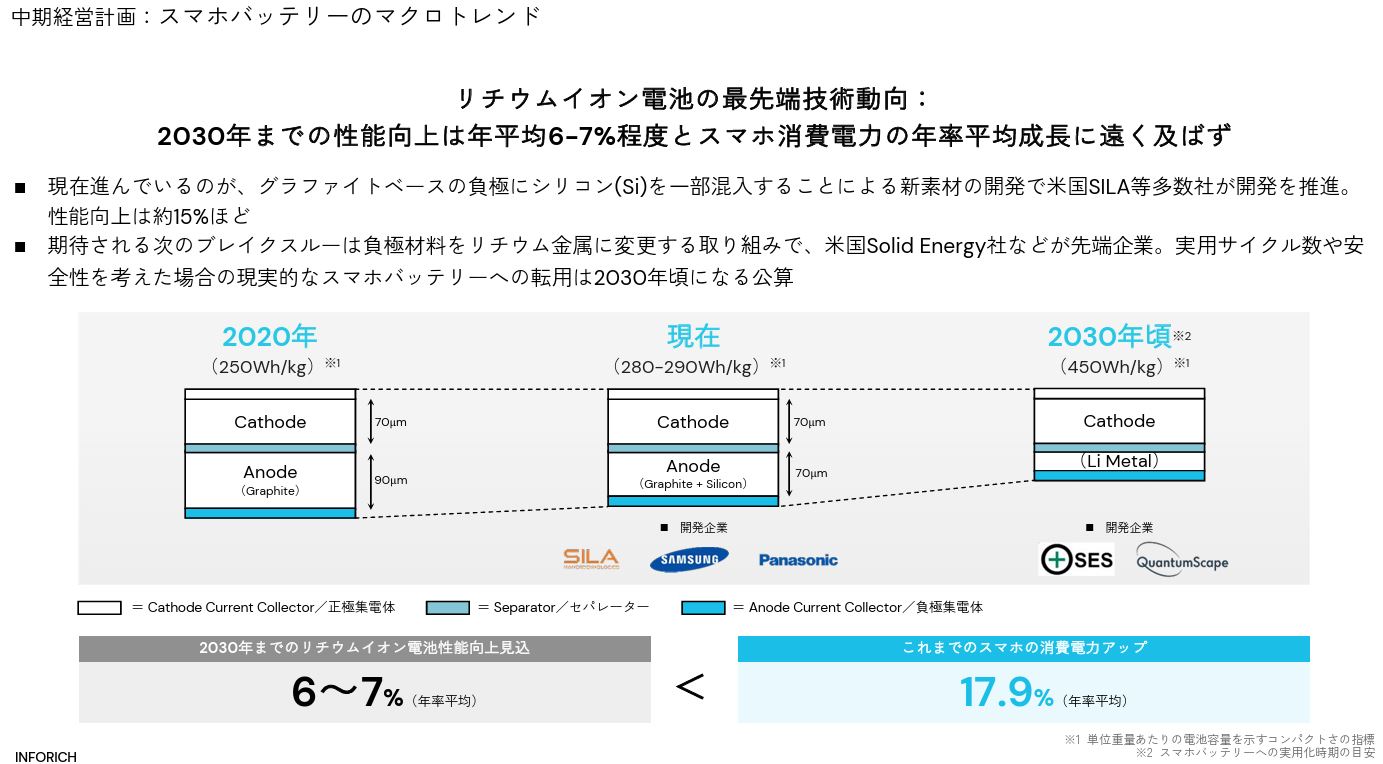

疑問2:バッテリー技術が進めばサービス終了?

次は、そもそもバッテリーの性能が上がってしまえば、借りてくれる人がいなくなるんじゃないの?っていう問題です。

これも、会社の説明会資料に答えがありましたので引用します。

↑の資料のとおり、バッテリー技術は昔よりは進んでいるものの、それ以上にスマホの進化が凄まじく、バッテリー技術が追い付いていない状態のようです。

また、2030年になっても現在のリチウムイオン電池の性能向上は微々たるもののようです。

そのため、他の画期的なバッテリー技術が実用化レベルで使えるようにならない限り、チャージスポットは今後も使われていきそうですね。

海外展開も積極的

「国内だけじゃユーザが限られてきて成長が頭打ちになるんじゃ…」

っていう疑問が浮かんだアナタは鋭いですね。

会社側もそれを見越して、スピーディーに海外展開を行っていました。

↑の画像を見る限り、アジア圏、オセアニア、ヨーロッパと事業を展開しているようです。

ゆくゆくはアメリカへも進出したいと、代表者のお話がありました。

アメリカで成功するにはかなり難易度が高いですが、成功すれば急成長が期待できますね♪

とにかく、海外での売上比率も増やしていく方針のようですし、攻めと守りのバランスがよくて安定感+成長性を感じます。

充電機能+新サービス追加で課金を狙う

今は充電レンタルサービスがメインとなっていますが、今後の横展開を考えているようです。

チャージスポットを単なる充電サービスだけでなく、それに付加価値(追加機能)を高めて収益機会を増やしたり、蓄積された情報を使って新たなサービスを開始したり、といろいろと検討されているようです。

他にも、前述しましたが、CheerSPOT(チアスポット)での推し活サービス、mamaro(ママロ)というプライベートベビーケアルームなどのサービスも行っており、様々なサービスを組み合わせてさらに成長を加速化していければいいなぁと思います。

個人的には、やはりバッテリーのレンタルだけではいずれ頭打ちになりますので、こういった新たなサービスへの展開を並行して行っていることが安心感&期待が膨らみます。

- まだまだモバイルバッテリーのニーズは増えていく

- いち早く海外展開も進めていて、さらに事業が拡大しそう

- 充電サービスだけじゃなく、横展開も検討中

今後の株価予想

最後に、株価の推移をチャートで確認してみます。

↑のチャートは2023年4月から2025年2月末までの株価の推移を表したものです。

最高値:5,920円(2024.3月)

最安値:1,157円(2023.5月)

今の流れは、最高値から半年弱で半額以下になってしまったものの、そこから再度5,000円を超えるほど急上昇。

その後、再度下降してきている…という状況です。

テクニカル分析が通じれば、現在はエリオット波動の下降3波中…ということになるので、もう少し下げ余地がありそうな気がします。

具体的には3,200円ぐらいまでは下がるのではないかと考えています。

ちょうどそのあたりまで下がってくれれば、上昇のトレンドラインや重要水平線にぶつかることになりますので、高確率で下降の勢いが止まり、そこから上昇に転じる可能性が高いです。

ただし、そうはならず、現在値あたりで下降がストップして、再度上昇していく可能性も少しあります。

ここが難しいところですが、分割で買えるのであれば、現在値+下降したときに追加投資がベターです。

しかし、私はそこまでの予算がありませんので、もうしばらく下がってくれることを期待して様子見しようかなぁと思います。

(これで買えなかったことも多々ありますが…そのときはご縁がなかったということで諦めます😢)

まとめ

9338 インフォリッチについて、いかがだったでしょうか?

気になった方はウォッチリストに入れて監視してたらおもしろいと思います。

個人的には、社会インフラ的な要素もありますし、代表者の方の行動力がスゴイと思ったので応援の意味も込めて投資したいなぁと考えています。

ただし、あまり損はしたくないので、できれば安く買いたいところですが…。

最後に、インフォリッチをまとめておくのでご参考に。

- メイン事業:モバイルバッテリーのシェアリングサービス

- サブ事業:広告収入、推し活&子育て支援の手数料など

- 海外比率は7:3(国内:海外)で、今後も海外展開は積極的

- 売上・利益・ROEなどは高水準

- PERは15倍で割安

- 配当・優待はナシ

- 今後数年は安定収入&積極的に投資を継続で成長性に期待

- チャート的にはもう少し下げ余地があるが…