高配当&株主優待で優秀なフランスベッド[7840]は安心して長期保有できる?

配当3%以上で、株主優待も充実しているフランスベッド。

特に、株主優待が充実してて、長期保有することでランクアップされるのが魅力♪

「よーし、さっそくフランスベッドの株を買おうっと。」

って思ってるアナタ。

高配当&株主優待だけで、会社のことを何にも知らないで買っても大丈夫?

株価が上昇してるときはいいんだけど、いざ株価が暴落して損したときに「これは一時的な暴落だから大丈夫!てか、買い増ししよっと♪」

っていうぐらい自信をもって保有できますか?

長期保有することを前提に買うのなら、その企業が本当に長期保有しても大丈夫かどうかを自分なりに理解しておくことが大事です。

ということで、今回は「フランスベッドホールディングス」(証券コード:7840)について、長期保有ができるのか?という観点で分析していこうと思います。

分析の根拠資料としては、主に直近の決算説明会資料と有価証券報告書を参考にしています。

① 2026年3月期第2四半期 (中間期) 決算説明会資料.pdf

https://francebed-hd.co.jp/wp-content/uploads/2025/11/848fc64d3eb84fc1ea4959ac1db7ee5d.pdf

② 2026年3月期半期報告書

https://ssl4.eir-parts.net/doc/7840/yuho_pdf/S100X2S2/00.pdf

1. 長期保有しても損をしないか?(財務の安全性)

結論:財務は極めて健全であり、長期保有における安全性は高い

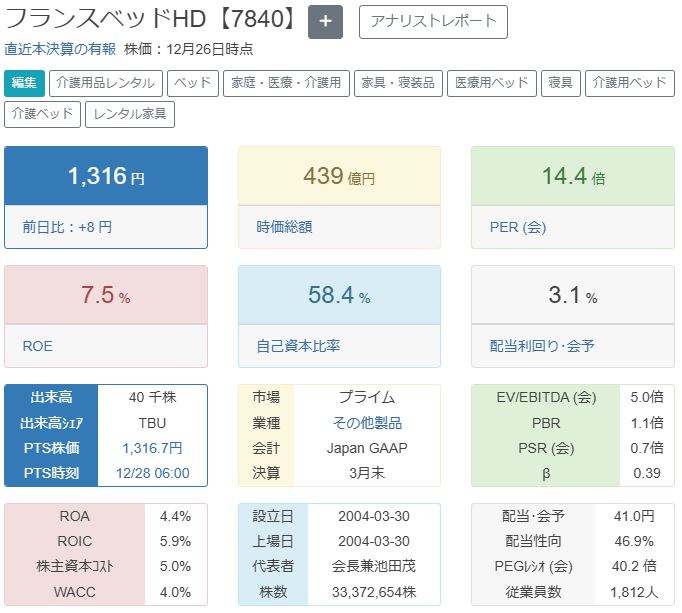

(1) 自己資本比率が高い

自己資本比率は58.3%(前年同期57.4%)と上昇傾向にあり、非常に健全な水準です。

これは、多少の不況や業績悪化があっても会社が揺らがないことを示しています。

※説明会資料(P.15)、半期報告書(P.2)参照

(2) キャッシュリッチ

現金及び預金等は約122億円あり、有利子負債(約174億円)はあるものの、1年以内に返済・支払いが必要な「流動負債」は約134億円に対して、すぐに現金化しやすい「流動資産」は約350億円あるため安心できます。

また、営業キャッシュ・フローにより本業でしっかりと稼げている点や、ネットキャッシュも考慮すれば、資金繰りに懸念はありません。

※説明会資料(P.15~16)参照

(3) 配当・株主優待(長期保有特典あり)が下支えに

この銘柄を購入する個人投資家の大半は、値上がり益(キャピタルゲイン)よりも配当や株主優待(インカムゲイン)を狙っている人が多いです。

そのため、10年間減配していない配当と、長期保有することで株主優待の内容がグレードアップすることから、一度この銘柄を保有したら、手放す人が少ないことから、株価が下がりにくいと考えられます。

※配当、株主優待については長くなるので、詳細は別途記載しています。

(4) ビジネスモデルの安定性

メディカルサービス事業(介護ベッド等のレンタル)は、一言でいえば、「国の制度に守られた、解約されにくいサブスクリプション(定額課金)ビジネス」のため、安定性抜群です。

詳細は、次の3つのポイントで説明します。

※説明会資料(P.37~38、40~42、51)参照

1. 「景気に左右されない」しくみ

この事業の最大の特徴は、お客様(利用者)が代金の全額を支払うわけではない点です。

- しくみ:

介護保険制度を利用するため、利用者は原則1割(所得により2~3割)の負担で高額な電動ベッドなどをレンタルできます。

残りの9割~7割は国(自治体)から支払われます。 - 貸し倒れリスクが極めて低い:

売上の大半が国や自治体から入金されるため、一般の商売のように「不景気でお客さんがお金を払えない」といった未回収リスクがほとんどありません。 - 不況でも解約されない:

介護ベッドや車椅子は、利用者の生活に必須のインフラです。

「景気が悪いからベッドを返す」ということは起きにくく、一度契約されると利用者が回復するか亡くなるまで、数年単位で契約が継続します。

2. 「自動的に市場が拡大する」環境

通常のビジネスでは、広告宣伝をして必死に客を集める必要がありますが、この業界は構造的に顧客が増え続けています。

- 市場環境:

超高齢化により、メインターゲットである後期高齢者(75歳以上)の人口は自然に増えていきます。 - 実績データ:

国の「福祉用具貸与費用額(市場規模)」は年々右肩上がりで増え続けていることがわかります。

フランスベッドはこの拡大する市場の中でトップクラスのシェアを持っているため、市場の成長に合わせて業績も底堅く推移します。

3. 「メーカー兼レンタル業者」という強み

フランスベッドならではの強みとして、「作る(メーカー)」と「貸す(レンタル業者)」の両方の機能を持っていることが、収益の安定性を高めています。

- 自社で作って貸す:

自社工場で作ったベッドを、自社のレンタル資産として貸し出します。

製品寿命が長く高品質なベッドを作れば、それだけ長く貸し出し続けられ、利益率が高まります。

メンテナンスして再利用するノウハウがあるため、1つの商品を徹底的に収益化できます。 - レンタル業者に卸す:

自社で貸すだけでなく、全国の他のレンタル業者に商品を貸し出す「卸(レンタル卸)」も行っています。

これにより、自社の営業エリア外でも間接的に収益を上げることができます。

結論:自己資本比率は適正、現金いっぱい、事業も安定

自己資本比率は適正でため込み過ぎず、それでいてキャッシュリッチであるため多少の不況には強いです。

また、ビジネスモデルはストック型で、メインの支払元が国であるため確実な支払いがあるため、とても安定した財務状況です。

2. 将来、株価を上げる可能性はあるか?(成長性)

結論:急騰の可能性は低いが、長期的にジワジワ上げてくる可能性は高い

(1) バリュエーション(割安度)の分析:市場評価は「割安」

各種指標を見ると、現在の株価水準は割安圏にあります。

- EV/EBITDA 5.0倍:

これは非常に魅力的な数値です。

一般的に8倍〜10倍が標準とされる中、5.0倍は「本業で稼ぐ現金(キャッシュフロー)に対して、企業価値が安く評価されている」ことを意味します。 - PBR 1.1倍:

解散価値(PBR 1倍)に近い水準です。 - PER 14.4倍:

東証プライムの平均並みかやや割安です。

★分析:

「大化け」を期待するようなプレミアムは乗っておらず、「実力よりもやや安く放置されている」状態です。

見直し買いが入れば、株価が水準訂正される余地は十分にあります。

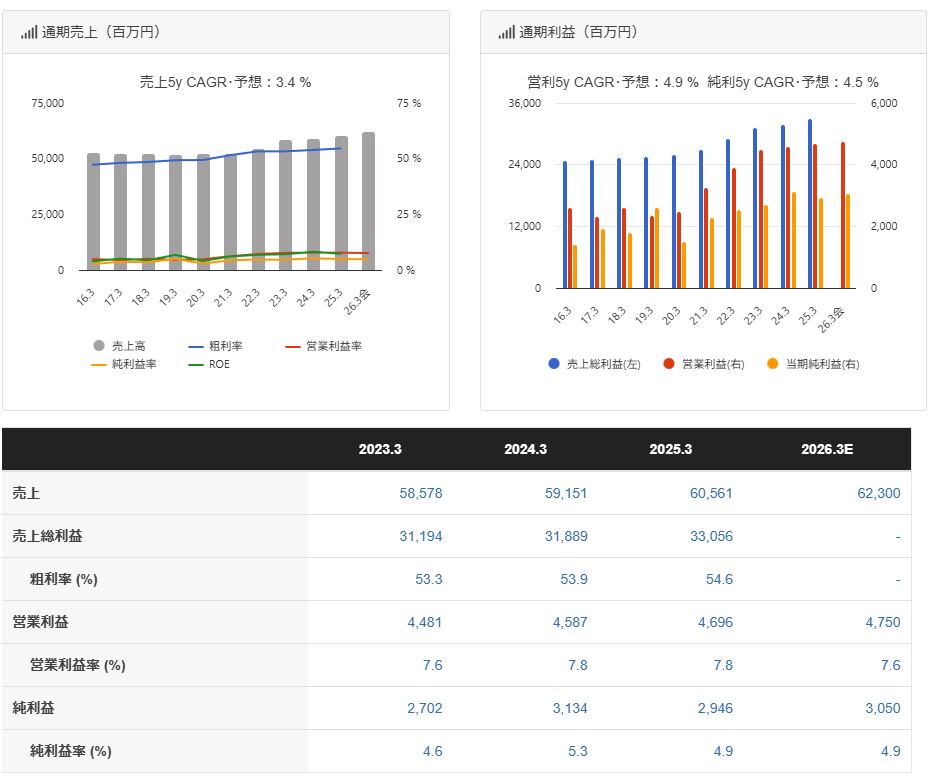

(2) 成長トレンドの分析:売上は順調、利益は足踏み

- 売上高(灰色棒グラフ):

きれいな右肩上がりです。

5年間の年平均成長率(CAGR)は3.4%。高齢化の波に乗り、需要自体は確実に増えています。 - 営業利益(赤線グラフ):

こちらは2024年3月期以降、横ばい(約47億円前後)で停滞しています。

これは、「物流費・人件費・リネン資材の高騰」が、増収効果を打ち消してしまっているためです。

★株価上昇の条件:

売上は伸びているので、今後の決算で「値上げ浸透」や「DXによる効率化」によって利益率(現在は7.6%程度)が8%〜9%へ向上する兆しが見えれば、停滞していた利益グラフが上向き、株価は強く反応するはずです。

(3) 資本効率の分析:安定しているが「もう一段」欲しい

- ROE(自己資本利益率):

7.3%〜8.2%で推移しています。 - ROIC(投下資本利益率):

5.3%前後で横ばいです。

日本企業としては悪くありませんが、海外投資家が好む「ROE 10%超え」には届いていません。

自己資本比率が高い(分母が大きい)ため、ROEが上がりにくい構造です。

★株価上昇の条件:

会社側もこれを意識しており、「自社株買い」を積極的に行っています。

自社株買いで分母(純資産)を圧縮し、同時に利益(分子)を伸ばすことで、ROEが向上していくトレンドが確認できれば、株価の評価レンジが切り上がります。

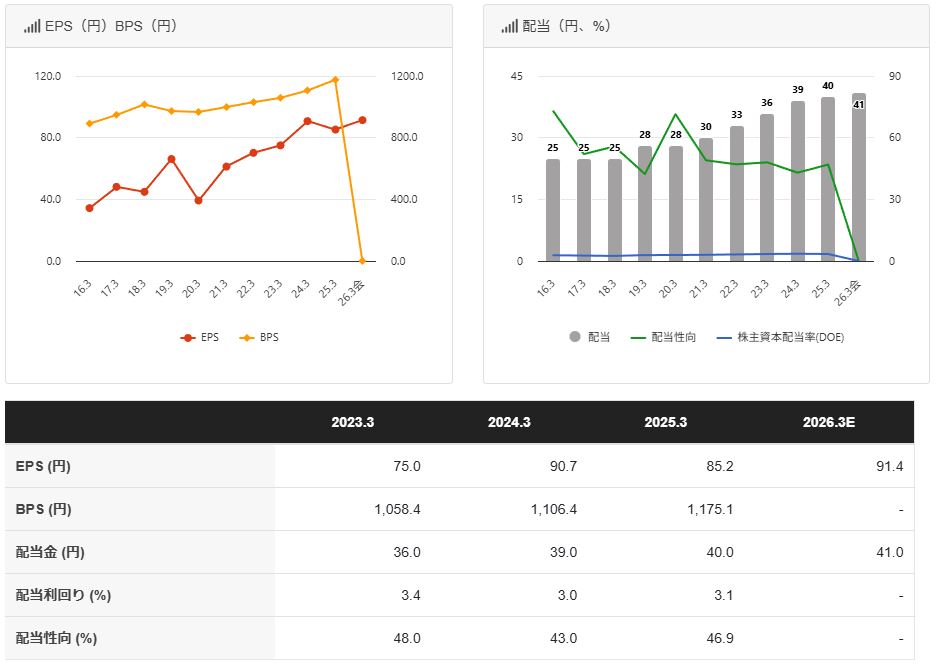

(4) 株主価値の蓄積:BPSの成長が株価の底上げ要因

- BPS(一株当たり純資産・オレンジ線):

きれいに右肩上がりで増え続けています。

これは、会社の中に確実に利益が積み上がり、企業としての基礎体力が年々ついていることを示します。

BPSが上がれば、PBR(株価÷BPS)の観点から株価の下値も切り上がります。 - 配当(棒グラフ):

25円→41円へと、連続的な増配傾向が見て取れます。

★分析:

EPS(一株当たり利益・赤線)は凸凹がありますが、2026年3月期予想では91.4円へ回復を見込んでいます。

この回復が実現すれば、増配余地もさらに広がります。

結論:急上昇はしにくいが、ジワジワ上げ期待

- 「急騰」タイプではない:

売上成長率が年3~4%程度であるため、IT企業のような短期間での株価倍増は期待しにくいです。 - じわじわ上がる可能性は高い:

- 割安な評価(EV/EBITDA 5倍)

- BPS(企業価値)の着実な増加

- 高水準な株主還元(配当+自社株買い)

これらが株価を下支えしつつ、中期的には緩やかな上昇トレンドを描く可能性が高いです。

- 上値のトリガー:

現在の「利益横ばい」を脱却し、「営業利益率の改善」が数字として表れた時、あるいは「M&Aによる非連続的なシェア拡大」が発表された時に、株価は一段上のステージへ跳ねるでしょう。

3. 安定的な配当を出すことはできるか?(株主還元)

結論:配当の安定性は高く、今後も累進配当が続く可能性が高い

(1)【原資】なぜ高配当を出し続けられるのか?

通常の企業であれば、配当性向50%(利益の半分を株主に渡す)という目標はかなり無理をした水準ですが、フランスベッドHDにはそれを余裕でこなせる「会計上のマジック(構造的な強み)」があります。

説明会資料(P.16)のキャッシュ・フロー計算書をご覧ください。

中間純利益は10.4億円ですが、減価償却費が25.2億円もあります。

レンタル資産(ベッド等)は、購入時に一括計上せず、数年かけて少しずつ費用(減価償却費)として計上します。

しかし、実際にお金が出ていくわけではありません。

つまり、「会計上の利益(10億円)」よりも、「実際に手元に残る現金(キャッシュ)」の方が圧倒的に多いビジネスモデルなのです。

これが、利益の50%を配当に回しても会社が揺らがない(資金繰りに懸念がない)最大の財務的根拠です。

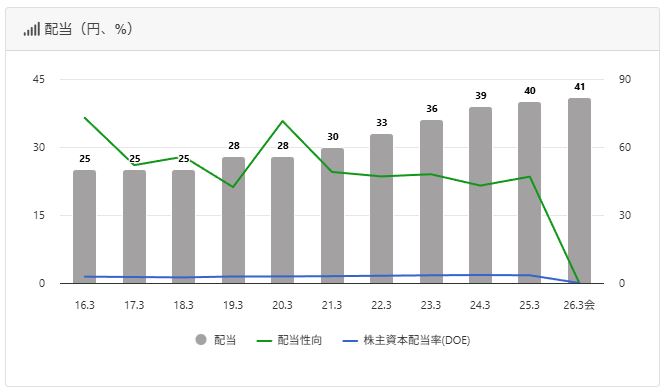

(2)【実績】10年間、一度も減配していない

- 実績の強さ

- グラフを見ると、配当金は2016年3月期以降、一度も減配していません(25円→28円…→41円)。

- 特に注目すべきは、コロナ禍などで一時的に利益が落ち込んだ時期でも、配当を維持、あるいは増配している点です。

- 配当性向の柔軟な運用

- 配当性向(緑色の折れ線)を見ると、業績が悪化した年には一時的に配当性向が跳ね上がっています。

これは「利益が減っても、無理をしてでも配当額は維持する」という経営陣の強い意志の表れです。

これは、長期保有する上で非常に大きな安心材料です。

- 配当性向(緑色の折れ線)を見ると、業績が悪化した年には一時的に配当性向が跳ね上がっています。

(3)【政策】株主還元の方針と将来性

会社の宣言と、指標の動きから将来を予測します。

- 配当性向50%という「下限」の安心感

- 現在、会社は「配当性向50%を目安」としています。

日本の平均(30%程度)を大きく上回ります。 - 現在の中期経営計画(P.52)では、最終年度(2027年3月期)に当期純利益34.6億円を計画しています。

これを前提に配当性向50%を計算すると、一株当たり配当はさらに増加する計算になります。

- 現在、会社は「配当性向50%を目安」としています。

- BPS(一株当たり純資産)の成長とDOE

- BPSは右肩上がりです。

企業の中に資産が積み上がっています。 - 資産が増えれば、そこから生み出される利益の絶対額も増えやすくなります。

BPSの成長は、長期的には配当の底上げ(増配)に直結します。

- BPSは右肩上がりです。

- 自社株買いによる「見えない増配」

- 積極的に自社株買いを行っています。(P.4)

- 自社株買いを行うと、市場に出回る株数が減るため、「一株当たりの価値」と「一株当たりの利益(EPS)」が自動的に上昇します。

これにより、同じ利益総額でも、既存株主が受け取れる配当額が増えやすくなります。

結論:配当狙いの投資は◎

評価:S(極めて推奨できる)

- 安定性:

レンタルビジネス特有の豊富なキャッシュフローと、過去の「減配しない実績」から、安定性は盤石です。

多少の業績悪化で配当がカットされるリスクは低いです。 - 成長性:

爆発的な増配はありませんが、高齢化による市場拡大と自社株買いの効果により、年々数円ずつの「階段状の増配」が期待できます。 - リスク:

唯一のリスクは「介護保険制度の抜本的な改悪(レンタル料の大幅引き下げ)」ですが、これは数年に一度の議論で予兆を察知できるため、リスクは限定的です。

4.株主優待を含めた総利回りは魅力的

フランスベッドを保有する最大のメリットは、株主優待を含めた総利回りがめちゃくちゃ高いことです。

そして、この株主優待には「長期保有特典」がありますので、保有期間が長ければ長いほど優待はより魅力的になります。

そのため、この長期保有特典のおかげで、株を手放す人が少ないため、株価も下がりにくい、というメリットもあります。

長期保有特典

前提条件(2025年12月時点の概算):

- 株価:1,316円

- 投資額(200株):263,200円

- 年間配当金(予想):41円 × 200株 = 8,200円

① 保有期間「1年未満」の場合(初年度)

- 優待内容: タオル製品など(3,000円相当)

- 総合利回り: (配当8,200円 + 優待3,000円) ÷ 263,200円 = 約4.2%

これだけでも十分高利回りですが、本番は次からです。

② 保有期間「1年以上」の場合(2年目以降)★ここが狙い目

- 優待内容: 「ゴールドコース」へランクアップ

1万円相当の枕・シーツ等の自社製品、またはWebショップ利用券などから選択可能。優待価値: 10,000円相当 - 総合利回り: (配当8,200円 + 優待10,000円) ÷ 263,200円 = 約6.9%

配当利回り(約3.1%)に加え、優待利回りが約3.8%も乗るため、合計で約7%近い驚異的な利回りになります。

③ 保有期間「5年以上」の場合

- 優待内容: 「プラチナコース」へランクアップ(15,000円相当)

- 総合利回り: 約8.8%

結論:

配当だけの分析では「年3%の手堅い銘柄」でしたが、優待を含めると「1年我慢すれば利回り約7%に化ける、超・高利回り銘柄」へと評価が一変します。

株主優待の改悪・廃止のリスクは少ない

一般的に、企業の業績が悪化すると「株主優待の廃止」が行われることがあります。

優待利回りが高い銘柄ほど、廃止された時の株価急落(失望売り)は激しくなります。

しかし、先述の通り財務はキャッシュリッチであり、配当性向50%を掲げるなど還元意欲が高いため、現時点で廃止の懸念は低いと判断できます。

ただし、「200株以上」という条件は過去に変更(改悪)された経緯があるため、制度変更のニュースには注意が必要です。

総合評価

フランスベッドHDは、長期保有に極めて適した「守りの堅い高還元銘柄」です。

最大の強みは、介護レンタルという景気に左右されにくいストックビジネスと、実質無借金に近い強固な財務基盤にあり、倒産や減配のリスクが非常に低いです。

成長性は緩やかですが、株主還元は手厚く、配当性向50%を目安とした安定配当に加え、200株以上の保有で利回りが跳ね上がる株主優待制度が魅力です。

特に1年以上の継続保有で優待内容がランクアップするため、総合利回りは7%水準に達する可能性があります。

株価の急騰を追うのではなく、200株単位でガチホ(長期保有)し、配当と高級寝具を受け取り続ける投資に最適な銘柄です。

参考文献

◆フランスベッドホールディングス(IRのページ)

https://francebed-hd.co.jp/ir-top/

◆バフェット・コード(7840 フランスベッドHDのページ)

https://www.buffett-code.com/company/7840/

◆株探(7840 フランスベッドHDのページ)

https://kabutan.jp/stock/?code=7840

◆TradingView(無料で使える高機能チャート分析ツール)

https://jp.tradingview.com/?aff_id=127967

<免責事項>

本記事は公開されたIR資料に基づく分析であり、投資の勧誘を目的としたものではありません。

株式投資にはリスクが伴います。

最終的な決定はご自身の判断で行ってください。