会社辞める前に知っトク♪ 国民健康保険のメリット!

会社員のときは社会保険(健康保険)※に入っています。

※これ以降は健康保険のことを社会保険として解説します。

しかし、会社を退職したら社会保険から国民健康保険(国保)に切り替える必要があります。

前提条件として、日本に住んでいる私たちは何らかの公的な医療保険に入らなければならないことになっています。(国民皆保険)

この制度のおかげでみんなが平等に医療を受けられるようになっています。

今回は、国保にするとどうなるのか?他の保険と比べてどんなメリットはあるのか?を解説します。

国民健康保険って?

国民健康保険は、都道府県・市町村が保険者となって運営する公的な医療保険制度です。

加入者の負担金+国・都道府県・市区町村の税金などをプラスして、医療費を負担してくれています。

基本的に強制加入となりますが、↓の除外要件に当てはまる人は国保に加入できません。

国保の除外要件

- 会社などの健康保険組合に加入している人と、その扶養家族

- 公務員や学校などの共済組合に加入している人と、その扶養家族

- 市場・浴場・たばこ・食品などの国民健康保険組合に加入している人

- 船員保険に加入している人と、その扶養家族

- 日雇特例被保険者と、その扶養家族

- 後期高齢者医療制度に加入している人

- 生活保護法の適用を受けている人

- その他、児童福祉法の適用を受けている児童で扶養義務者のいない児童など、厚生労働省令で定める特別の理由がある人

- 中国残留邦人等支援法による支援給付を受けている人

ザックリいうと、会社員(社会保険)と扶養家族、公務員(共済保険)と扶養家族、75才以上の人(後期高齢者医療保険)、生活保護受けてる人などは対象外、ということです。

国民健康保険の特徴

保険料は主に加入者の昨年中の所得で決まる

国保料の計算方法はお住いの市区町村によって多少違いがあります。

なので、コレですっていう計算式を示すことは難しいのですが、東京都福祉保健局のサイトから保険料の計算方法を引用します。

ちなみに、市区町村によって保険料と保険税の2つの呼び方があります…が計算方法はどちらも同じです。(ここでは保険料に統一します)

国民健康保険の保険料は被保険者ごとに計算したものを世帯単位で合算し、世帯主の方に納めていただきます。

保険料の内訳として、

1 医療分

2 後期高齢者支援金分

3 介護分(40歳以上65歳未満の方のみ負担)

の3つの区分があり、これらの合計が保険料額となります。

なお、区分ごとに、世帯単位の賦課限度額(年間で納めていただく最高額)が定められています。【40歳未満】

保険料=医療分+後期高齢者支援金分【40歳以上65歳未満】

保険料=医療分+後期高齢者支援金分+介護分【65歳以上75歳未満】

保険料=医療分+後期高齢者支援金分(介護保険料は介護保険担当部署から通知されます。)この区分ごとの額は、次の4つの項目の組み合わせによって計算された額の合計額となります。

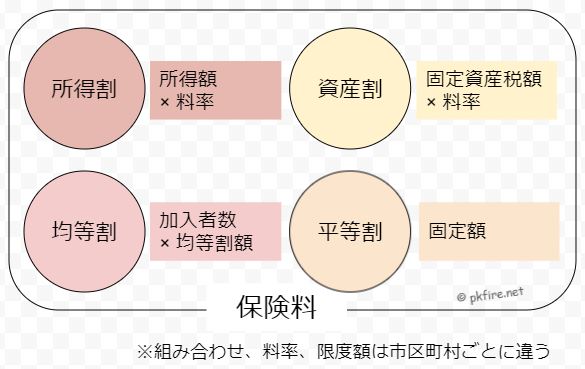

【所得割】世帯加入者の所得に応じて計算(所得額×料率)

【資産割】世帯加入者の資産に応じて計算(固定資産税額×料率)

【均等割】世帯加入者の人数に応じて計算(加入者数×均等割額)

【平等割】一世帯あたりいくらと計算4つの項目の組み合わせや料率・賦課限度額は市区町村により異なります。

東京都福祉保健局

…ちょっと読む気が失せてしまうといけませんので、サクッとまとめます。

まず、国保料には所得割、資産割、均等割、平等割という4つの区分があります。

- 所得割は、加入者の昨年中の所得(正しくは「総所得金額等」)に料率を掛けた額です。

- 資産割は、加入者の固定資産税額に料率を掛けたものです。

- 均等割は、加入者の人数に固定の額を掛けたものです。(例:1人につき1万円)

- 平等割は、1世帯あたりにかかる固定の額です。単身世帯でも均等割+平等割がかかります。

要するに、国保料は1人あたり最低かかる金額(均等割)をベースに、加入者の所得や資産によって保険料が変わるよ、ということです。

任意継続保険料は、退職時点の給与(標準月額報酬)で決まりますので、ココが国保の一番の違いですね。

所得が低い人には軽減・減免制度がある

軽減・減免制度もお住いの市区町村によって制度が違います。

よって、詳しくはご自身のお住いのホームページなどで確認してください。

…ていうとそれだけで終わってしまいますので、例として 東京都福祉保健局のサイトを引用して解説します。

大体どこも似たようなものですから。

所得割の軽減

これは昨年中の所得(総所得金額等)によってかかるものです。

なので、総所得金額等-43万円(基礎控除)=0であれば所得割はかかりません。

しかし、ギリギリちょっと超えたぐらいのときも減額してあげようかなぁということで、所得割の軽減措置がある場合があります。

| 賦課のもととなる所得金額 | 公的年金収入のみの場合 | 軽減割合 |

|---|---|---|

| 15万円以下 | 168万円以下 | 50% |

| 20万円以下 | 173万円以下 | 25% |

均等割・平等割の軽減

同じ世帯の被保険者全員と世帯主の「総所得金額等を合計した額」に応じて、保険料の均等割額が軽減されます。

| 総所得額の合計が下記に該当する世帯 | 軽減割合 |

|---|---|

| 43万円+(年金または給与所得者の合計数-1)×10万円以下 | 7割 |

| 43万円+(年金または給与所得者の合計数-1)×10万円+28.5万円×(被保険者数)以下 | 5割 |

| 43万円+(年金または給与所得者の合計数-1)×10万円+52万円×(被保険者数)以下 | 2割 |

※65歳以上の公的年金所得については、年金所得からさらに15万円(高齢者特別控除額)を差し引いた額で判定します。

※世帯主が被保険者でなくても、世帯主の所得は軽減判定の対象です。

※軽減判定は、当該年度の4月1日(年度途中に制度加入した場合は資格取得時)における世帯状況により行います。

国保料の減免

震災・風水害・火災等の災害にあった場合や、特別な事情(病気やケガで長期間仕事ができない、会社をクビになった、など)の場合、国保料を減免してもらえる可能性があります。

ただし、お住いの市区町村によって制度がない、条件や判定が厳しい、減免率が少ない、などの違いがあります。

なので、「そういう制度があるんだなぁ。イザとなったら使えるかも。」と思っておくぐらいで大丈夫かと思います。

ちなみに、減免してもらうには基本的に自分から申請する必要があります。自動的には適用されませんので注意。

会社の倒産・解雇などで退職したときの軽減措置がある

事業所の倒産、解雇等により離職した人、労働契約の期間が満了し、更新を希望したが更新できず離職した人などの保険料を軽減する制度(非自発的失業者にかかる国保料軽減措置)があります。

対象者は、前年の給与所得の額を30/100として保険料を算出してくれます。

なので、本来の所得の30%で保険料を計算してくれるので、かなり安くなるかと思います。

これも、自分から申請しなければ適用してもらえないと思いますので、条件に当てはまりそうな人は手続き方法や必要なものを地元の役所に聞いてみてください。

(雇用保険受給資格者証で「特定受給資格者」or「特定理由離職者」となっていれば大体OKとなると思います。)

出産手当金・傷病手当金はない

出産したときにもらえる「出産育児一時金(42万円)」は社会保険と同じようにもらえます。

しかし、出産一時金と傷病手当金はありません。

出産手当金は、出産前42日と出産後56日の間、出産のため仕事を休み、給与の支払いがない場合に支給される手当金です。

こちらは健康保険独自の制度で、国民健康保険に出産手当金はありません。

傷病手当金は、業務外の理由で4日以上仕事に就けず給与が支払われない場合に支給される手当金です。

出産手当金同様、健康保険独自で、国民健康保険にはありません。

国保の加入手続き

会社を退職した人が国保に加入するときはお住いの役所で手続きが必要です。

| 誰が | 被保険者(退職者)の世帯主 or 本人・家族 |

| いつ | 健康保険被保険者資格喪失日(退職日の翌日)から14日以内 |

| どこに | お住いの役所 |

| 何を | ・国民健康保険被保険者資格取得届を提出(役所に行ったときに記入) ・健康保険被保険者資格喪失証明書(退職した会社とかからもらえる) |

国保を選ぶメリット!

国保はこんな人にオススメ!

- 単身世帯で固定資産税がかかっていない人

- 所得が低い人(所得をコントロールできる人)

- 会社が倒産したりクビになった人

1の理由は、一人世帯だと世帯数によって高くなる平等割が安くなるからです。

また、固定資産税に連動している資産割もかかりません。

2の理由は、国保料で一番のウェイトを占めている所得割を下げるためです。

所得が少なければ少ないほど所得割が安くなりますので、任意継続保険よりもオトクです。

まぁ他に家族がいるのであれば、国保より家族の社会保険に入れてもらうのが最強です♪

あくまで、社会保険の扶養に入れない場合という前提です。

3の理由は、国保料の軽減・減免が受けられるからです。

事情によっては国保料が0円になることもありますので、検討の余地アリですよ。

対象になりそうな人は、役所のサービスをうまく活用しましょう♪

まとめ

国保についてのまとめ。

| 対象者 | 社会保険や共済保険、任意継続保険、後期高齢者医療保険などに入ってない人 |

| 手続き | お住いの役所で |

| 保険料 | 昨年中の所得による…低所得者等には軽減あり |

| 保険内容 | ・医療費は3割負担 ・出産育児一時金あり(出産手当金・傷病手当金はない) |

| 向いてる人 | ・単身世帯で固定資産税がかかっていない人 ・所得が低い人(所得をコントロールできる人) ・会社が倒産したりクビになった人 |

<合わせて読んでみて>

おまけ:国保の統計データ比較

令和2年度 国民健康保険税(料)の課税(賦課)方法等別市町村数に関する調(総務省サイト) より、いろいろな国保の統計データを視覚化したものです。

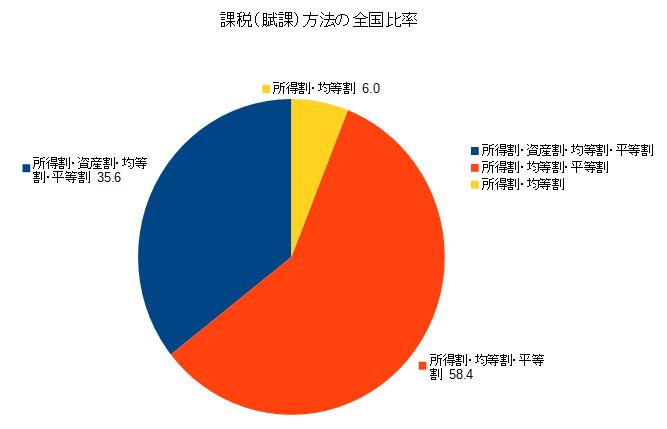

1.国保料の計算方式

一番多く採用されているのが、資産割を除いた「所得割・均等割・平等割」の3点方式で、全体の58%を占めています。

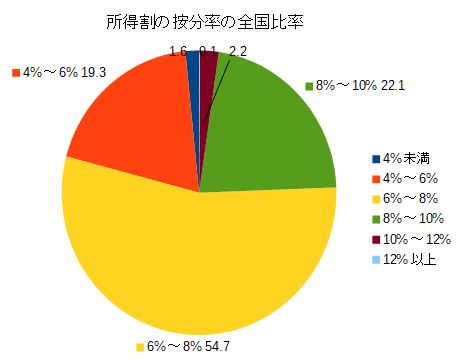

2.所得割の料率

所得割=総所得金額等×料率

となっており、率が高いほど所得割額が高くなる…保険料が高くなります。

一番多いのが、6%~8%で、全体の55%を占めています。

次に8~10%で22%、4~6%で19%と続きます。

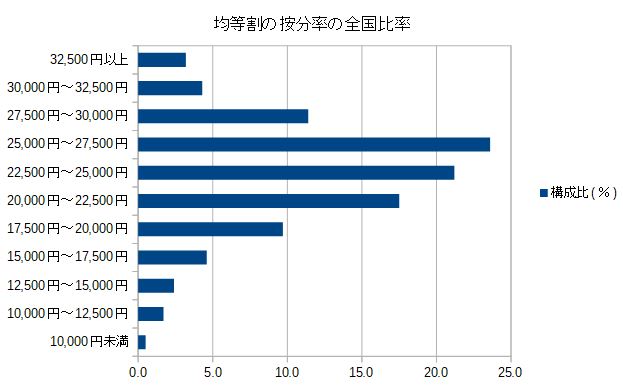

3.均等割の金額

一番多い額が25,000円~27,500円で24%の自治体が採用しています。

次に、22,500円~25,000円で21%。

平均的に2万円~3万円ぐらいが相場ですね。