7年後、住宅ローンを借り換えたら500万円の節約になった♪

結論から言います。

今住宅ローン組んでる人は絶対に見直しすることをオススメします!!

最近になってようやく住宅ローンの恐ろしさに気が付いた私は、ものすごく後悔と反省をしました。

何が?何で?

って思われた方、ぜひご自身の大切なお金を守るためにお読みいただければ幸いです。

当時の契約~借換の検討

私は7年前に住宅を購入しました。

当然住宅ローンを組みますね。

当時の私はあまりマイホームに興味がなく、当然のごとく金融知識など皆無だったので、ハウスメーカーの言われるがままテキトーに住宅ローンを組みました。

当時でも昔に比べれば金利は低い方だったので、「まぁこのくらいかなぁ。わかんないけど。」っていう感じで。

しかし、両学長リベラルアーツ大学をはじめとする優良な情報発信者の方々のおかげで、私の金融リテラシーも当時とは比べ物にならないぐらいレベルアップしました。

そして…

「見ないフリをして放置してた住宅ローンという最大の敵、今なら倒せるかもしれない…。」

と考えて、強敵と向き合うことにしました(笑)

現状把握

まず、今どんな契約をしていて、金利はいくらなのか?ということを調べました。

(それすら知らなかったのかよ!)

・借入金額:3,700万円

・返済期間:35年

・返済方式:フラット35

・金利:実質 年1.80%

(1年目~5年目は1.33%、6年目~20年目は1.73%、21年目~35年目は2.03%)

・返済総額:約5,000万円

・支払利息総額:約1,300万円

今見るとゾッとするほどのボッタクリ金利です!

もちろん契約時は「返済総額」と「支払利息総額」は教えてくれませんでした> <

(当時の契約書見ても記載されていなかったです。)

金利って1%とか数字で見るとゼンゼン大したことないように思えるんですが、基の数字が大きくて年数が長いとめちゃくちゃ破壊力があることがわかります。

だって、3,700万円借りて、35年間支払ったら、1,300万円も余分に払うことになるんですよ。

これじゃ、いつまで経ってもお金が貯まることはありません。

(まぁそれ以上に稼ぐことができればいいんですが、普通の人にはキビシすぎます。)

しかも、巧妙なのが最初の5年間は1.33%だったのが、6年目以降に1.73%と上昇しているんです。

これも酷いですね。

だって、契約時は「1.3%から借りることができてすごい低いですよ。」なんて説明されるんですから…。

よく調べもしないで確認不足のまま契約する方も悪いんですが、情報弱者は搾取される、ということがわかってもらえたかと思います。

私は身をもって体験しました…。

一番安く抑えられる借り方を調べる

現状の酷い契約内容はわかりました。

もうこれは借り換えする、という一択しか選択肢はありません。(一括返済はムリなので)

では、これから調べなきゃいけないことは3点です。

- 金利タイプは「変動金利・固定金利・フラット35」のどれがいいか?

- どの金融機関で借り換えをすればいいか?

- 借り換えしたら支払終了時でいくら変わるのか?

わかんないことだらけでしたが、最近はブログや動画サイトで丁寧に解説してくれている方々が大勢いらっしゃいますので、とってもありがたいです♪

自分なりにいろいろ調べていったのですが、最初に決めなければいけないのは「金利タイプ」です。

まず、金利タイプを決める

<金利タイプの特徴>

| 金利タイプ | 特徴 | メリット | デメリット |

|---|---|---|---|

| 変動金利 | 借入期間中、6ヶ月ごとに金利が見直される | ・3つの金利タイプの中で一番金利が低い | ・金利が上昇すると固定金利の方が安くなる場合がある |

| 固定金利 | 契約時から一定期間だけ金利が同じになる。 (期間:2年・3年・5年・10年・15年・20年など) | ・中期間、毎月の返済額を一定にできる ・フラット35より金利が低い | ・変動金利より金利は高い ・金利が下がっても恩恵がない |

| 長期固定金利 (フラット35) | 金利がずっと同じ | ・毎月の返済額を一定にできる | ・金利が高い ・金利が下がっても恩恵がない |

結論として、多少のリスクがあっても金利を低く抑えたい人は変動金利、多少金利が高くても安定を求める人は固定金利となります。

ただ、今の日本の金利情勢を見ると、今後急激に金利が上がっていくことは想像がつかないので、私は変動金利を選択することにしました。

※参考にさせていただいた動画を紹介させていただきます。

<両学長リベラルアーツ大学 様>第12回 住宅ローンは固定金利と変動金利どちらがおすすめか?【お金の勉強 不動産投資編】

<住宅FP関根 様>変動金利vsフラット35どっちが得なのか ちゃんと答え出しました!

借り換え先を決める

金利タイプが決まったら、次はどこで借り換えするか、です。

これも悩みどころです。

なぜなら、銀行各社で住宅ローンを取り扱っていますので、無数にある銀行から自分にあったサービスを選ぶ必要があります。

<金融機関タイプの特徴>

| 金融機関 | 特徴 | メリット | デメリット |

|---|---|---|---|

| メガバンク | 大手銀行 ・金利の低さ:〇 ・借りやすさ:△ | ・対面で相談できる(安心感がある) ・地方銀行やフラット35に比べて金利が低い ・金利プラン(サービス)が多い | ・審査が通りにくい ・審査結果の適用金利が変動しやすい |

| 地方銀行 | 地方の銀行 ・金利の低さ:× ・借りやすさ:◎ | ・親切、丁寧に対応してもらえる ・審査に通りやすい ・柔軟な対応が可能 | ・金利が高い傾向 |

| ネット銀行 | インターネット銀行 ・金利の低さ:◎ ・借りやすさ:× | ・金利が最安 ・オンライン&郵送で手続きが完了 | ・個別相談しにくい (少しローンの知識や勉強が必要) ・審査が厳しい&審査期間が長い |

| 住宅金融支援機構 | 公的団体+民間の提携商品(フラット35) ・金利の低さ:△ ・借りやすさ:〇 | ・団体信用生命保険が任意 ・審査が通りやすい | ・金利が高い ・機構の規定する技術基準をクリアしている必要がある |

一概にどの金融機関がいい、というものはありません。

借りる人の収入状況(年収)、収入形態(会社員orフリーランス)、家族構成、借入額、価値観などにより最適な選択肢は人それぞれ違います。

例えば、会社員で収入は安定しており、子育てにもお金がかかるから安定した支出にしたいという人はフラット35、フリーランスで収入が安定しておらずメガバンクの審査が通らなかった人は地方銀行、できるだけ金利を下げたいから多少手間がかかってもいい人はネット銀行、プロに相談しながら手続きしたい・ネットでの手続きでは不安な人はメガバンクや地方銀行、という感じです。

ちなみに、私はなるべく金利を下げたかったのでネット銀行を選択しました。

シミュレーションで借り換え後の支払額をチェック

金利タイプと金融機関タイプが決まったら、最後に借り換えした時のシミュレーションをします。

借り換えするには、それなりの手間と手数料がかかります。

なので、借り換えしても少し安くなる程度では手間をかけて借り換える必要はありません。

基本的に、借り換えというのはメンドウな手続きが多いものです。

貴重な自分の時間を削って借り換えする価値があるかどうかを調べることも大事です。

借り換えのシミュレーションはどこの銀行でも用意しています。

ネットでサクッとわかりますので、今の契約内容を入力して確認してみましょう。

<注意点>

・借り換えするための金融機関への手数料(借入額×2%程度)がかかる。

・登記費用など司法書士に支払う手数料が約20~30万円かかる。

・借り換えにかかる自分の時間(人件費)を考える。

よって、借り換えの目安としては、借換後の支払総額が200万円以上削減できるのであればアリだと思います。

借り換え実行

ここからは、実際に自分がネット銀行で借り換えをした流れを公開します。

ちなみに、金融機関は「楽天銀行」にしました。

他のネットバンクでもよかったのですが、決め手となったのは「楽天ユーザー、楽天銀行の口座持ってた、手数料が固定(33万円)」の3点でした。

金利は安く、でもなるべく手間を減らしたかった、ということです。

借り換えの流れ <楽天銀行で変動金利の場合>

私が行った借り換えの流れは以下のとおりです。

ちなみに、サイトから申し込みをして融資完了までにかかった日数は約3ヵ月でした。

本来はもう少し早くできるのかもしれませんが、書類の準備や記入方法に不安があったりして調べたり、仕事が忙しかったりしたので、最初の予定より1ヵ月ほど遅れてしまいました。

| 1 | 自分 | ・楽天銀行サイトより申込手続。 |

| 2 | 銀行 | ・事前審査 → 結果をメールで連絡。 ※承認すれば後日書類が届く。 |

| 3 | 自分 | ・申込書類に必要事項を記入。 ・手続きに必要な書類を用意。(大量にあるので面倒> <) …まとめて返送する。 |

| 4 | 銀行 | ・書類を確認 → 審査(1~2週間) ※電話確認がある ・承認ならば再度書類が送られてくる。 |

| 5 | 自分 | ・(株)優良住宅ローン(以下、機構)に一括返済する旨連絡。 →FAXでの「全額繰上返済依頼書」が提出依頼があったため送信。 |

| 6 | 機構 | ・一括返済についての書類を送付。 |

| 7 | 自分 | ・楽天銀行と返済日を調整して、一括返済関係書類に記入し機構に返送。 |

| 8 | 司法書士 | ・銀行と提携している司法書士より連絡がある。 ・登記などの手続きのため自宅に訪問。 |

| 9 | 自分& 司法書士 | ・両者で登記関係の書類に押印、登記に関する書類を渡す。 ※事前に用意しておく必要あり。 |

| 10 | 自分 | ・楽天銀行との契約書類に記入、押印して返送。 |

| 11 | 銀行 | ・最終確認 → 契約完了 |

ざっと列挙しただけでこれだけの作業がありました。

結構やることがあり、一つひとつの手続きに慣れていないため、各種書類の記入(何を選択していいかわかりにくい)や添付書類(印鑑証明、重要事項説明書コピー、不動産登記簿謄本コピーなど)の準備に時間がかかりました。

途中で心折れそうになりながらも、何とか借換手続が終わった感じです。

もうマイナンバーで紐付けてくれていいから、もっと簡単に手続きできるように法整備とかしてほしいですね。

おまけで、↓で楽天銀行のサイトから申し込みする手順を図解で説明したものです。

Webから申し込みするだけでもまあまあ時間がかかりますので、ご参考ください。

楽天銀行サイトから申し込みする手順(詳細版)

1. 楽天銀行のホームページから「住宅ローン」をクリック。

2. 画面左上にある「事前審査のお申込」をクリック。

3. 左の「変動金利」の「借り換えお申込」にある「お申込開始」をクリック。

3. 希望する借入金額、現在の年齢、返済期間、前年の年収を記入して、楽天会員のかた「今すぐ申し込む」をクリック。

※楽天会員以外で楽天銀行のローンを希望する人は少ないかもしれませんが、会員でなく口座も持ってない人は右メニュから。

4. 申込画面に移動するので、大量の質問に答える。

(↓で簡単に説明しています。)

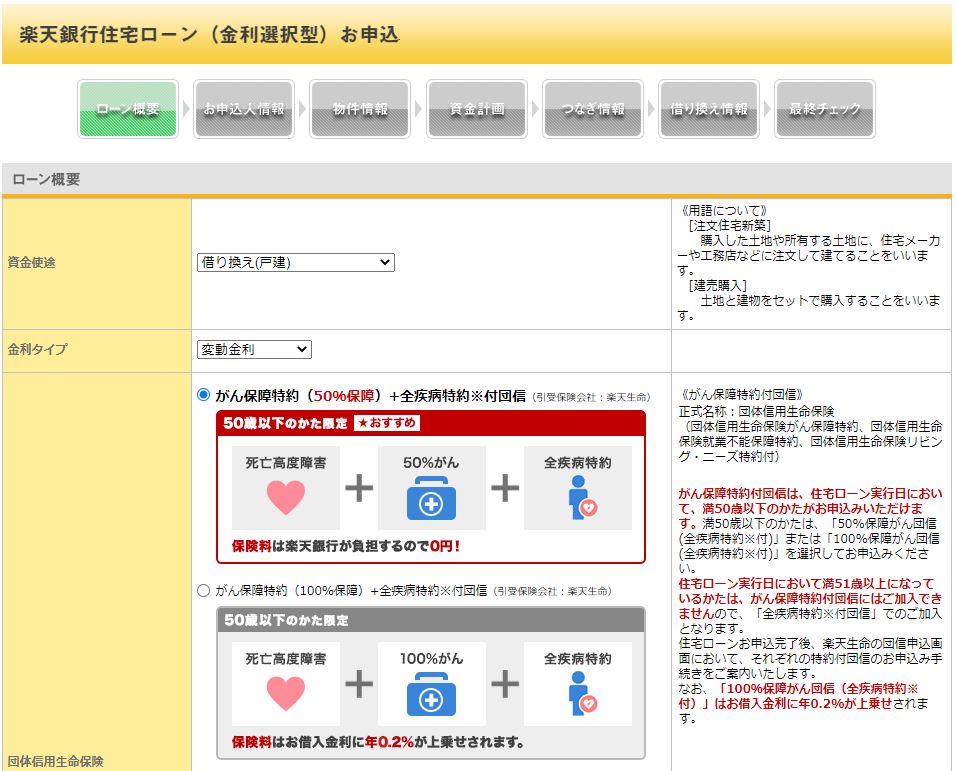

4.1 ローン概要

・資金使途:借り換え(戸建)

・金利タイプ:変動金利

・団体信用生命保険:がん保障特約(50%保障)+全疾病特約 ※付団信

・連帯債務者の有無:あり

・団信の夫婦連生:なし

・返済口座:楽天銀行

<point>

・団体信用生命保険(団信)は、無料で「がん保障特約50%+全疾病特約」がつけられるので、これを外す必要は皆無。(100%保障は金利が上がるのでいらない)

・夫婦団信も金利が上がるので付ける必要ナシ。

・返済口座は「楽天銀行」一択!(他の口座を希望するならそもそも楽天銀行で借りるべきじゃない)

4.2 申込人情報

自分の個人情報、勤務先、収入状況、家族状況を入力します。

…大量の入力箇所があって、ちょっと挫折しそうになります。

4.3 物件情報

現在の土地・家の情報や、いつ頃に融資を受けたいか、現在の住宅の売買契約日などを入力します。

…当時の契約書などを引っ張り出して入力していきます。

4.4 資金計画

現在の住宅ローン残高、借入希望額、希望日、返済金額、返済方法、ボーナス返済の有無、手持金などを入力します。

…そろそろおなかいっぱいです > <

<point>

・元利均等返済と元金均等返済は大差ないのでどちらでもOK

・ボーナス返済は大手の会社員と公務員以外はオススメしません。

・借入希望日は目安なのでテキトーでOK

・手持金がなければ0円でOK

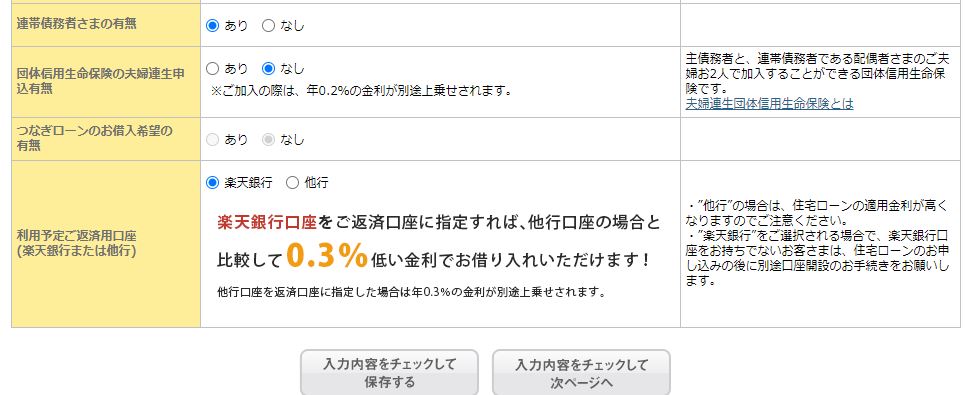

4.5 借り換え情報

今借りている金融機関などを入力します。

<注意点>

ここまで来て「直近12ヵ月の返済で1回でも延滞ありだと申込不可」という記述が出てきます。

私は直近ではなかったのですが、住宅ローン専用の口座を設定していたため、たまに入金し忘れて延滞になっていることがありました。

楽天でいう「延滞」とは返済日を1日過ぎても延滞と取り扱うことですので、結構キビシイです。

融資を受けられるときは延滞に気を付けましょう。

(最悪、前月で延滞が発生していれば今後1年間は申込できないことになります。)

4.6 最終確認

長かった入力作業もやっと終わりを迎えます。

お疲れさまでしたー。

…ただ、こんなものは単なる序盤戦だったのですが。

結果:借り換え後の支払総額はどうなったのか?

・借入金額:3,000万円

・返済期間:25年

・返済方式:変動金利

・金利:年0.537% (変動するためずっと同じではない)

・金利総額:約243万円

・諸経費:57万円

・返済総額:約3,300万円(手数料:300万円)

何が変わったのかを分かりやすくするため、借り換え前(現状)のときと比較してみました。

| 項目 | 現状 | 借換後 |

|---|---|---|

| 借入金額 | 3,000万円 | 3,000万円 |

| 返済期間 | 27年 | 25年 (短縮しました) |

| 返済方式 | フラット35 | 変動金利 |

| 金利 | 平均 1.908% (~11年:1.73%、12年~:2.03%) | 0.537% (変動リスクあり) |

| 金利総額 | 835万円 | 約243万円 (金利変動のため大きめに試算) |

| 諸経費 | - | 57万円 |

| 支払総額 | 3,835万円 | 3,300万円 (△535万円) |

いかがでしょうか?

現状のまま住宅ローンを支払っていくと、支払総額は3,835万円、借り換えすると約3,300万円となります。

よって、借り換えしたら500万円以上トクする計算となります。

これは多少の労力を払ってでもやらなきゃソンですよね。(500万円稼ぐってのはめちゃくちゃ大変ですよ。)

まとめ

| 借り換えを検討した方がいい人 | 住宅ローンのシミュレーションで、今後支払う総額が200万円以上安くなる人 (ザックリ目安:15年以上住宅ローンが残ってて、金利1.3%以上で支払ってる人など) |

| オススメの金利タイプ | 変動金利 …金利が急上昇した場合の責任は持てません。 |

| オススメの借り換え先 | ネット銀行(auじぶん銀行、住信SBIネット銀行、PayPay銀行、楽天銀行など) |

| 参考となるサイト | MOGE CHECK(モゲチェック)、価格.comなど |

| 個人的な所感 | 借り換えをすると決めたら覚悟がいる。 それだけ自分の時間が使われる(手間がかかった)ということ。 でも、それに見合うだけのリターンがあったので、借り換えしてよかったと思う。 <反省点> もう少し借り換え先(金融機関)を調べてたらよかった。今なら「auじぶん銀行」にしたい♪ |