税金対策ってそんなに大事?超重要です

あなたが「よっしゃ、金持ちになるぜー。」って思ってるのなら、税金は避けて通ることのできない壁です。

何の知識もなく突っ走ってると、巨大な壁にブチ当たって大ケガすることになります。

ここではなぜ税金を知ることが大事なのかを丁寧に説明します。

会社員が支払ってる税金・社会保険料は?

給与所得者(会社員)はどれぐらい税金を負担しているのでしょうか?

「給与明細見てもよくわかんないし、ゴネても税金がなくなることないから、しーらない。」

って思考停止してたら、税金取られ放題になっちゃいますよー。

結論から言うと、大体年収の20%~50%分が税金と社会保険料に消えてます><

例えば、こんな感じ。

【給与年収別の税・社会保障負担表】(独身で控除ゼロでの概算)

| 年収 | 社会保険料 | 税金 | 合計負担額 | 負担率 | 手取り |

|---|---|---|---|---|---|

| 300万 | 47万 | 17万 | 64万 | 21% | 236万 |

| 500万 | 75万 | 38万 | 115万 | 23% | 385万 |

| 1,000万 | 130万 | 148万 | 278万 | 28% | 722万 |

| 2,000万 | 171万 | 537万 | 708万 | 35% | 1,292万 |

(注)社会保険料:健康保険料、厚生年金保険料、雇用保険料 税金:所得税、個人住民税

年収300万円のとき、ザックリ計算で社会保険料47万円、税金17万円、計63万円(年収の21%)がかかります。年収が上がれば、さらに税金の負担分が上乗せされていきます。

また、意外と落とし穴になっている社会保険料ですが、会社員は会社が半分負担してくれていますので、「会社が半分払ってくれてるんなら会社員の方がフリーランスより安いんじゃない?」って思われている人が多いのかもしれませんね。

でも、本質はそうじゃないです。考えてみてください。

そもそも会社が負担しなくてよいのなら、会社はその負担分を給与として従業員に還元できることになりますよね。

なので、遠回しに会社負担分も給与から差し引かれているようなものなのです。

そういうことを考えていくと、社会保険料の負担額が表示上の2倍とすれば、全体の負担額はもっと高くなると思われます。

「なんじゃこりゃ~」「納得できねぇー。」って思っていただけましたか?

これが会社員の現実です。

給与の30%も差し引かれてたんじゃ「お金を貯めて資産運用する」ことが難しいのです。

フリーランスが支払ってる税金・社会保険料は?

税金は、基本的には会社員と同じ計算方法です。

しかし、会社員は給与から先払いという形で源泉徴収されているのに対して、フリーランスは1年後にまとめて支払う、という形式になります。

この点は人それぞれ考え方があると思いますが、私個人の考えでは後払いというのはその分使えるお金が手元にあることになるので有利なのでは…と思います。

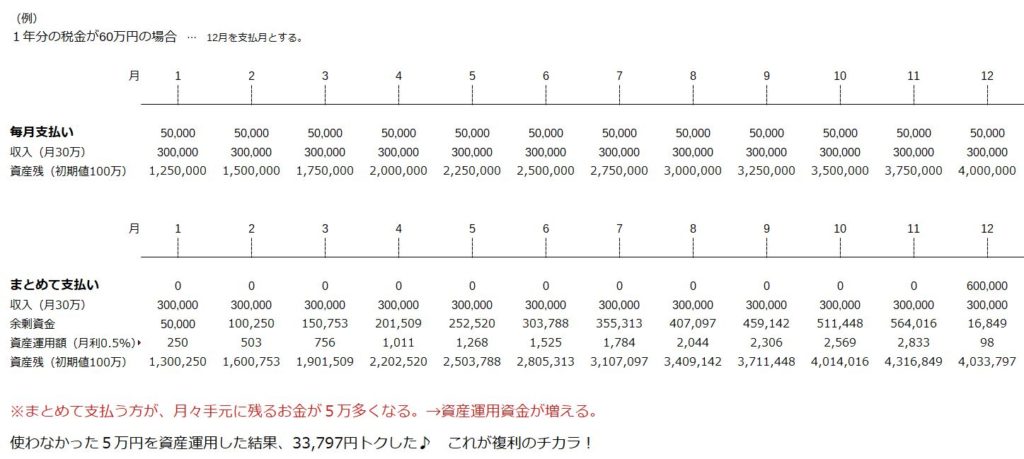

例えば、下表のように1年分の税金が60万円とすると、月々5万円を支払うことになりますが、それは月々5万円の資産を減らすことになります。

しかし、後払いの場合は、毎月支払うはずだった5万円を自由にできるということなので、それを使って資産運用(月利0.5%での利回り)すれば、単純計算でも年間3万円ほどトクをすることになります。

資産運用×複利は最強の投資法です!

また、経費や節税テクニックを使って、税金をある程度コントロールできるところも魅力の一つです。

社会保険料は、国民健康保険料(税)、国民年金保険料、介護保険料がありますが、負担額は会社員と大差ありません。

国民健康保険料は、昨年中の所得によって支払う額が決まります。(住民税と同じ考え)

国民年金保険料は、月16,540円(年20万円弱)と固定額です。

介護保険料は40歳を超えたら支払うべきもので、これは会社員も同じように給与から差し引きされます。

会社員ができる節税対策って何?

基本的に会社員とフリーランスでは節税の意識レベルが違います。

会社員は給与からいつの間にか引かれてて納税しているっていう意識が感じにくいですが、フリーランスは自分で納税していますので「この税金何とかならないかなぁ。」と意識します。

そのため、フリーランスは節税対策を積極的に行うことで出費を抑えることができます。

会社員は、フリーランスよりも節税できる方法が限られていますが、それでもノーガードで税金を納めっぱなしよりは遥かに効果的なので、興味がある方は実践してみることをオススメします。

会社員にオススメな節税対策ランキング

- 第5位:人的控除(配偶者・扶養、障害者、寡婦、ひとり親などの控除を使う)

- 第4位:iDeCo(イデコ)

- 第3位:つみたてNISA(ニーサ)

- 第2位:ふるさと納税

- 第1位:青色申告