税金面からみた公的年金をサクッと解説

年金を受給すると税法上「雑所得」として課税の対象となります。

ただ、公的年金及び一定の企業年金等については年齢及び年金額に応じた額が所得から控除されることとなっています。これを公的年金等控除といいます。

公的年金等に該当する対象

1.国民年金 … 老齢基礎年金

2.厚生年金 … 老齢厚生年金(公務員の共済年金を含む)、国民年金基金

3.企業年金 … 厚生年金基金、確定給付企業年金、確定拠出年金(iDeCo、企業型)、年金払い退職給付

※保険会社や郵便局などが販売(契約)している「個人年金」は雑所得に分類されます。

非課税の年金

障害年金 … 障害基礎年金、障害厚生年金

遺族年金 … 遺族基礎年金、寡婦年金、遺族厚生年金

障害年金とは、病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる年金です。

遺族年金とは、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

これらの年金は受け取っていても税金がかかりませんので、住民税非課税者となることで行政サービスを有利に受けることができるようになります♪

課税の計算

公的年金等雑所得=公的年金等収入-公的年金等控除

公的年金等収入

1月~12月までに受け取った課税対象年金の合計額、が公的年金等収入となります。

公的年金等控除

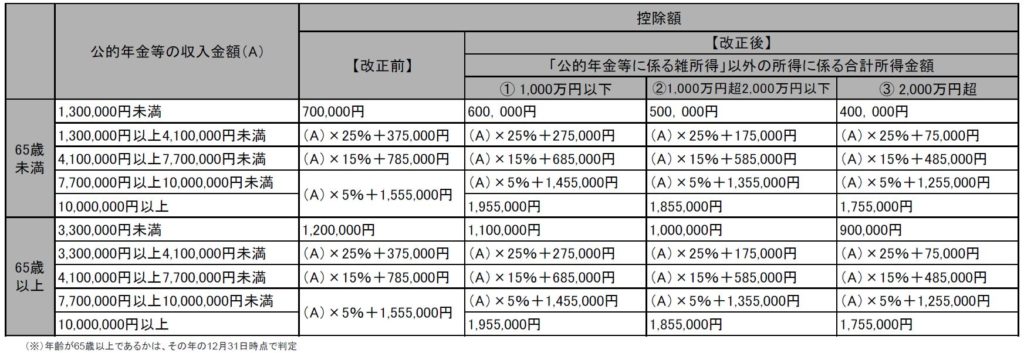

本人の年齢、公的年金等収入、公的年金等に係る雑所得以外の合計所得によって、控除額が変わります。(下表参考…R3年度税制改正対応版)

(例)65歳以上で、1年間の年金収入が250万円、年金以外の所得合計が200万円のとき…

年金所得=年金収入ー110万円=140万円、となります。

扶養親族等申告書

扶養親族等申告書は、所得税の源泉徴収の対象となる年金の受給者に送られます。

対象者は、原則「老齢または退職を支給事由とする年金を受けている方のうち、受け取っている年金額が65歳未満で108万円以上、65歳以上で158万円以上ある方」です。(日本年金機構HPより)

なんで送られてくるの?

これは、年金支払者(年金機構など)は年金から所得税を源泉徴収しなければならないから、所得控除(配偶者控除、障害者控除など)を確認するために送付しています。そのため、上記の年金額より少ない場合は所得税がかかりませんので申告書が届きません。

提出するとどうなるの?

これを提出することにより、サラリーマンが行っている年末調整のように、所得税や住民税の申告をしなくてもよくなります。(申告書の簡易版みたいなものです。)

ただし、生命保険料控除や医療費控除などがある場合は別途申告が必要です。※この申告書に書くところないので対応不可。

しかし、年金以外の収入がない人や、配偶者控除、障害者控除、寡婦控除だけしか控除がない、という人はこれを出せば「確定申告(住民税申告)しなくてもよい」という点もメリットの一つです。住民税を非課税にしてもらうために毎年申告するのは面倒ですからね。

届いている方は忘れずに申告書を返送しておきましょう。

公的年金等からの源泉徴収

公的年金等の支払を受けるときは、原則として収入金額からその年金に応じて定められている一定の控除額を差し引いた額に5.105%を乗じた金額が源泉徴収されます。

源泉徴収税額(所得税)の計算方法

源泉徴収税額={年金支給額-社会保険料-各種控除額(基礎控除+扶養親族等申告書の控除※)}×5.105%

※申告書を提出していない、該当する控除がない場合は0円で計算。

年金からの特別徴収(住民税)の計算方法

年金からの特別徴収税額=(年金所得ー所得控除)×10%-税額控除

年金以外の所得があったときは自分で払うこと(普通徴収)になりますが、年金からの特別徴収に切り替えることもできます。ただ、そこの判断は税法で決まっていないので、気になる方は住民税の計算をしている自治体(市区町村の役所)の税担当部署へ確認してみてください。