カンタンなのにドカーンと節約できた方法3選

2021年残りわずかとなりました。

今年はいろいろなことに積極的にチャレンジした結果、自分の中でかなり成長できた1年となったと思います。

今までの自分は、そもそもあまり努力するタイプではなく、自分から積極的に行動するようなこともしていませんでした。

まぁやってたことと言えば、このブログの執筆は去年の10月から始めましたが、それまではちょこっと株やFXをやったり、フリマサイトでせどりっぽいことをやってるだけでした。

しかし、今年は自分から本やYoutubeの教育系動画を見ながら、自分なりにいろいろと改善したつもりです。

もちろん、起業したり副業されている方に比べたら大したことのないことかもしれません。

しかし、自分では自分なりによくやったなぁとほめてあげたいぐらいなので、これで良しとしています。

前置きが長くなりましたが、2021年にいろいろなことをやってきた中で、やって良かったなぁと思える改善点3点をまとめました。

今回は「お金を貯める・節約する」ことに特化した内容ですので、比較的だれでもできて再現性があるので、気になった方はぜひ私と同じように改善してみてください。

今日よりも明日がよくなると思えると、生きる楽しみが出てきますよ♪

やってよかったこと1:スマホを変えた

ちょっと面倒だけど、誰でも簡単に節約できる最も手堅い方法は「スマホ料金」の見直しをすることです。

私の今のスマホは楽天モバイルです。

超ライトユーザーならば月々0円で使えるという神プランがあることで有名ですね。

私は出先で動画やゲームはあまりしないので3GB以内に抑えることできていますので月々1,000円の支払いで済んでいます。

それ以前は同じ楽天モバイルでしたが、MVNOでドコモ回線でしたので月々2,000円程度かかっていました。

乗り換えによるメリットは月々の支払いが2,000円から1,000円になった…つまり、月々1,000円の節約になったことです。

「なーんだ、たった1,000円かぁ。」

「1,000円のためにいろいろ調べたり手続きするのはメンドーだ。」

と思う人がいるかと思います。

いや、そういう人が意外に多いのです。

私の周りにいる人も、スマホの見直しを勧めてみるものの結局めんどくさがってやらない人がおおいです。

まぁ実際に手続きするのは面倒ですし、めんどくさいことをやった報酬が月々1,000円安くなるだけじゃやる気が出ないのかもしれません。

そもそも人間は環境の変化ということがキライな生き物のようですので、抵抗があるのも理解できます。

でも、その1,000円を節約することのメリットはかなり大きいですよ。

1年で12,000円、10年で12万円、50年で60万円もの差になります。

1回手続きするだけでこの先ずっとメリットを享受できるのなら、かなりコスパのいい節約方法だと思います。

ちなみに、未だにスマホ料金に月々5,000円とか1万円とか支払っている人もいるようですので、そんな人は破壊力抜群な節約となりますので、めっちゃ見直しをオススメします♪

やってよかったこと2:生命保険を見直した

みんな大好き、生命保険♪

生保レディの勧められるままに手厚すぎる豪華プランに加入してしまい、そのままズルズルと今日に至っている人は少なからずいるのではないでしょうか。

私もそうでした。

今回見直しをする前までは。

保険という商品は不思議な魔力があります。

人の心理・弱みを巧みに突いてくるので、確固たる意志を持っていない人はお金で安全を買った気になってしまい、ぼったくりに近いプランに入らされているのにもかかわらず当人は満足してしまっている、なんてことが多々あります。

今回、私はその魔力というか幻想を打ち破って、保険の見直しを本格的に検討して実践しました。

しかし、実際に保険の見直しをするとなると、スマホの乗り換えほどカンタンではありませんでした。

なぜなら、人によって保険の最適解は違うし、家族の人数や構成、本人や配偶者などの価値観・考え方によっても違ってくるため、コレがオススメなパターン、というものが断言しにくいからです。

なので、私が実際に行った見直しが最適解とは言いません。

が、同じような家族構成や収入状況の方にとって参考になればいいなぁと思っていますので、ご参考いただければと思います。

どれぐらいの保障が必要かを確認

保険の見直しをはじめるのに一番最初にしなくちゃいけないことが「どれぐらいの保障が必要」かを知ることです。

例えば…

- 自分の収入はどれぐらいあって今後の伸びしろは?

- 資産・預金はどれぐらいある?

- 独身?既婚者?子どもや親など扶養者は何人?

- 配偶者はフルタイム?パート?収入はどれぐらいある?

- 養うべき子どもは何人いて今後どれぐらいの費用がかかりそう?

- 子どもの養育費はどれぐらいかける?私立学校?

- 親の介護費用はどれぐらい必要?

いかがでしょうか?

人によって自分が今働けなくなったときに家族にどのくらい残してあげればいいのか、というのは人それぞれだということがわかると思います。

基本的に独身の人(扶養者がいない人)は生命保険の必要はないでしょう。

扶養している人がいる場合、その人にどれぐらいのお金を残してあげればいいのかを細かく試算することが必要です。

「2,000万円あればいいかな。」

「いや、4,000万円は必要だ。」

と人によるかと思いますが、日本はセーフティネットが充実した国です。

本当にそんなに必要なのかどうか、今一度検討してみるといいと思います。

現状の保険プランを確認

自分たちの必要な保障額が決まったら、次に考えることは「いま入っている保険の内容を確認」することです。

保険会社のプランは(考えることを諦めさせる目的なのか?)一見してわかりにくいように複雑な内容になっていることが多いです。

死亡保険+医療保険+積み立て式(返戻金あり)なんかのプランになっていると、これがオトクなのかボッタクリなのかを確認することは非常に難しいです。

なので、必要な保障を分けて考えてみることをオススメします。

例えば…

・死亡時の保険料は1,000万円必要

・医療費の保証(入院1日1万円など)はナシ(預金で対応)

・積み立ては保険でカバーするのではなく積み立てNISAを使う

↑こんな感じで保障は保険で、医療費は預金で、投資はNISAで、などと分けて考える方がシンプルかつ手数料の点からオトクです。

もちろん、今入っている保険が今の自分たちにピッタリな内容であれば見直しの必要はありません。

最適なプランを探して、乗り換える

いざというとき、自分たちにどのぐらいの保障が必要なのか、今どんな保障が受けられるのかがわかって見直しが必要だと思ったら、最後にすることは自分たちに合うプランを探すことです。

保険会社はめちゃくちゃありますし、プランはカスタマイズできることから実質無数にあります。

自分たちに最適なプランを探すのは骨が折れると思います。

なので、保障内容はできるだけシンプルにしておくことがポイントです。

その方が比較しやすいからです。

また、100点満点を取る必要はありません。

今入っている保険よりより良い保険が見つかれば乗り換えたらいいですし、なければ今入っている保険が最適解だということでそのまま続ければいいのです。

結局見直しする必要なかったじゃん、と落胆する必要はありません。

自分たちが入っている保障の内容を確認できたただけでも、やったかいがあったと思います。

参考:私の保険の見直し実例

参考に、私が実際に行った保険の見直しを紹介しておきます。

<前提>

・40歳で配偶者+10歳の子どもが1人

・自分&配偶者はフルタイムのサラリーマン

・住宅ローンが3,000万円、預金は数万円程度

こんな感じのごく普通な一般家庭です。

で、前に加入していた保険はこちら。

生命保険+医療保険+積み立て式のミックス(月々1万円)

・生命保険分:死亡時に2,000万円

・医療保険分:入院1日1万円、他

・積み立て分:年齢に応じて返戻金が変動する

これを見直して、乗り換えた保険がこちら↓

生命保険だけの掛け捨て(月々2,000円)

・生命保険分:死亡時に家族に月々10万円、60歳まで支給

・医療保険、積み立てナシ

※仮に40歳で死亡した場合、総額2,400万円受け取れる

いかがでしょうか。

かなりシンプルなプランですが、私はこれ以上の保障は必要ないと考えました。

そして、浮いた費用をつみたてNISAに充てることで将来への積立金にすることにしたのです。

今の保障のメリットは、保障の内容が自分に合っている、つまり効率がいいところです。

働き盛りで子どもを養育する必要がある今の時期は保障を手厚くして、子どもの養育費がかからなくなる時期は安価な費用に抑えられる点が気に入りました♪

気になった方はぜひご検討いただければと思います。

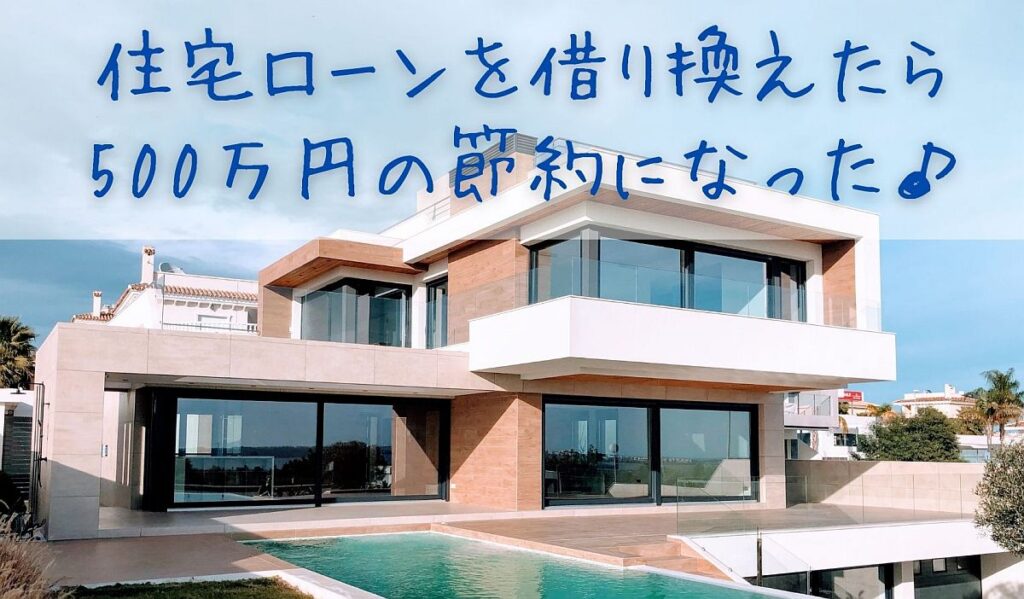

やってよかったこと3:住宅ローンを借り換えた

今年やった一番の節約はコレです。

住宅ローンの借り換え。

やる前から「メンドーだなぁ。どうせ手続きすることがいっぱいあるんだろうなぁ。」って思いながらもなんとか行動に移せたまではよかったんです。

でも、案の定、山のような提出書類と不慣れな手続き、審査、打合せなどがあってタイヘンでした。

まぁこれでも昔よりは簡略化されているんだとは思いますが…。

なんやかんやありつつも、なんとか借り換えすることに成功しました。

ちなみに、申込から手続き完了まで3ヵ月程度かかりました。

仕事が忙しい時期だったのでちょっと時間はかかりましたが、サクサクできる人は2ヵ月で終わるようです。

そして、借り換えした結果がコチラ↓

| 金融機関 | 金利 | 返済総額 |

|---|---|---|

| 住宅金融支援機構 (フラット35) | 平均1.9% | 3,800万円 |

| ↓ | ↓ | ↓ |

| 楽天銀行 (変動金利) | 0.537% (変動) | 3,300万円 (▲500万円) |

結論、支払総額を約500万円減らすことに成功しました。

もちろん、今後の金利によってどうなるかは不明です。

しかし、前回のとんでもない金利を支払っているよりはかなりマシになったのではないかと思います。

住宅ローンは巨大なお金が動きます。

そのため、借り換えなど行動することによるコスパがよく、かなりインパクトがあります。

スマホの乗り換えとは比べ物にならないぐらい手続きが面倒ですが、やりきったときの充実感・満足感が味わえますよ。

今日が人生で一番若い日です!

モチベーションが上がったときにすかさず行動していきましょう♪

まとめ

今年やってよかった節約法3選のまとめ

| やったこと | 具体例 | 節約できた金額 |

|---|---|---|

| スマホの乗り換え | 格安SIM→楽天モバイル | 月:1,000円 年:12,000円 |

| 生命保険の見直し | いろいろセット保険→収入保障保険のみ | 月:8,000円 年:96,000円 |

| 住宅ローンの借り換え | フラット35→変動金利(ネット銀行) | 月:16,700円 年:200,000円 |