優良グロース株を探せ!ソフトウェアテストでガンガン稼ぐ(4442 バルテス)

事業内容

1.ソフトウェアテストサービス事業

この会社のメイン事業であり、収入の柱となっているものです。

主に法人用ソフトウェアのバグ(プログラムのミス)や不具合のテスト、チェックをしています。

対象範囲は、エンタープライズ系(業務システム、情報システムなど)、組込系(AV機器、家電、産業機器など)、Web・スマートフォン系(Webサイト、モバイルアプリなど)、など大抵のジャンルをカバーしています。

また、テストだけでなく品質コンサルティング、教育セミナー、セキュリティ診断なども実施しています。

2.Web・モバイルアプリ開発サービス事業

子会社では、Webアプリ、モバイルアプリの開発・セキュリティ診断を行っています。

アプリ開発では、企画・要件定義・開発・デザイン・リリース・運用までワンストップ提供していて、セキュリティ診断では熟練した技術者診断ノウハウをもって安全性が高くスピーディな診断が可能となっています。

3.オフショアサービス事業

現在、フィリピンにある子会社でソフトのテストサービス・開発サービスを行っています。(テストサービスの海外版)

最近始めたばかりの事業ですが、日本の高性能な技術を世界に供給できる将来性の高い事業です。

これが軌道に乗れば、今後急成長が見込める事業になるかと思います。

事業概要説明動画(公式)

バルテス株式会社の事業概要、市場環境などを説明している動画です。(時間 6:29)

強み・成長シナリオ

1.豊富な実績と高い技術力がある

・年間2,100件以上の豊富な実績

・スタッフのJSTQB※保有率92% ※ソフトウェアテストの国際認定資格

2.顧客満足度が高い

・ソフトウェテスト検証会社 支持率1位(3年連続受賞)

・リピートしたいセキュリティ診断会社 1位(3年連続受賞)

3.独自のスキル、ノウハウを詰め込んだ「バルテスメソッド」で非属人化

・スタッフに2カ月に及ぶ研修と厳しい修了試験を設けている

・外部エンジニア、未来のエンジニアの育成にも積極的

<所感>

↑のように、この会社独自の強みを十分生かすことができれば、徐々にシェアを獲得していき、業界No.1の売上を目指すことも不可能ではないかもしれません。

ただ、現状ではまだ人の手が必要とするところであるため、これを自動化・AI化していくことができればもっと効率的に、爆発的にシェアを奪うことができると思います。

弱み・リスク

・需要の縮小

現在、テスト事業をアウトソース(外部委託)している会社が増えているため、そこのニーズにこたえていく形で売り上げを伸ばしています。

しかし、環境が変わり、テストも含めたシステム導入を行うなどにより、外部委託する会社が減ってしまう恐れがあります。

ニーズが減ると、当然ながら売り上げも下がってしまうので、システム業界・AIなどに注視しておく必要があります。

・法改正、パンデミックなどの外部環境

日本や世界での法改正や新型コロナウィルス感染拡大などの外部環境によって、十分な事業活動ができなくなることが考えられます。

しかし、これはこの業界に限ったことではありません。

・他社との競合

一番のリスクはこれだと思います。

現在のテスト事業での売れっ子は「3697 SHIFT」という会社でしょう。

時価総額3,000億円あり、毎年ビックリするぐらいの売上・利益をたたき出しており、将来有望な会社です。

SHIFTの顧客から少しでもシェアを奪い取れれば勝機はありますが、同じ土俵に立つと消耗戦になるかもしれません。

ライバルとうまく付き合っていけたり、バルテスじゃないとダメという個性を出したり、ライバルが攻め切れていなところのシャアを取っていく、などの対応が必要なのかなと思います。

ファンダメンタルズ分析

バフェット・コードより2021.7.6現在の状況を確認します。

株価は1,700円(100株17万円)程度ですので、比較的買いやすい価格帯かと思います。

時価総額は120億円なので、まだまだ今後の成長が期待できます。

PERは39倍とやや高めですが、IT関連株はあまりPERは参考にならないことが多いです。

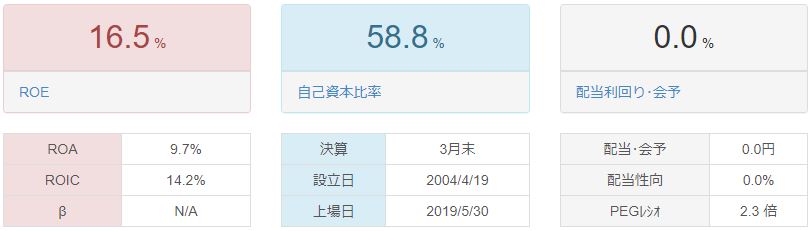

ROE(自己資本利益率)は16.5%、ROA(総資本利益率)も9.7%ありますので、効率よく利益を得られているようです。

(一般的にROE10%以上、ROA5%以上で優良企業といわれています。)

自己資本比率は58.8%あるため財務は健全といえます。

(高すぎても低すぎてもよくない指標ですが、40%以上あれば倒産のリスクは少ないとされています。)

配当金は現在出していません。

個人的には成長企業であれば配当はいらないかなぁと思います。

その分を会社の成長に充ててもらう方が資金を効率的に使えるからですね。

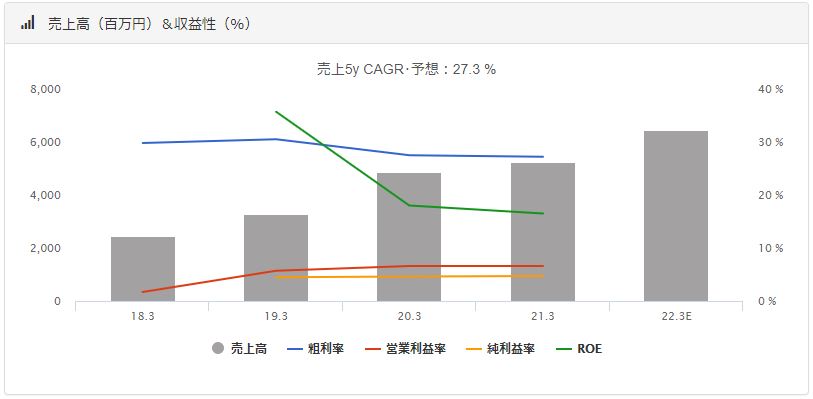

売上高と収益性のグラフです。

売上高はキレイな右肩上がりになっていますので、今後の成長にも期待ができます。

利益率は右肩上がり…とはいえませんが、会社が成長している段階では売上高ほど気にしなくてもいいのかなと思います。

利益のグラフです。

売上高純利益、営業利益、当期純利益すべてで過去最高を更新し続けています。

投資対象銘柄としては最高ですね。

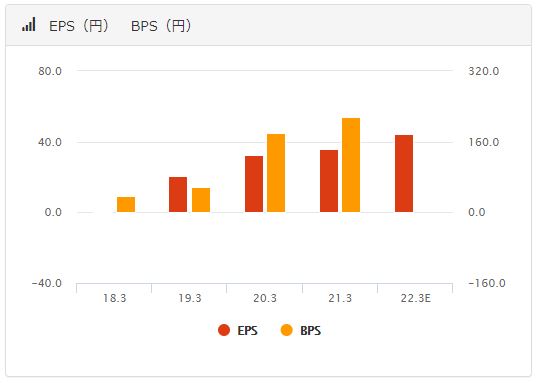

EPS(1株あたり純利益)、BPS(1株あたり純資産)のグラフです。

どちらも順調に上昇トレンドとなっています。

EPSは企業の成長を見る上で重要な指標の一つなので要チェックです。

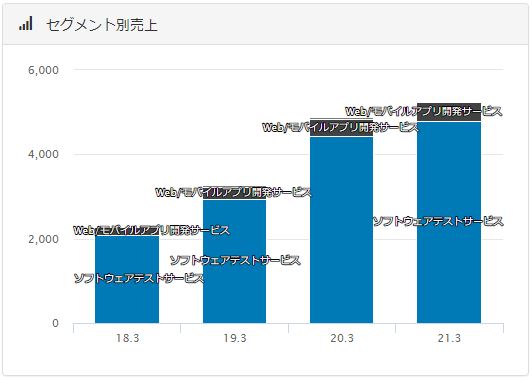

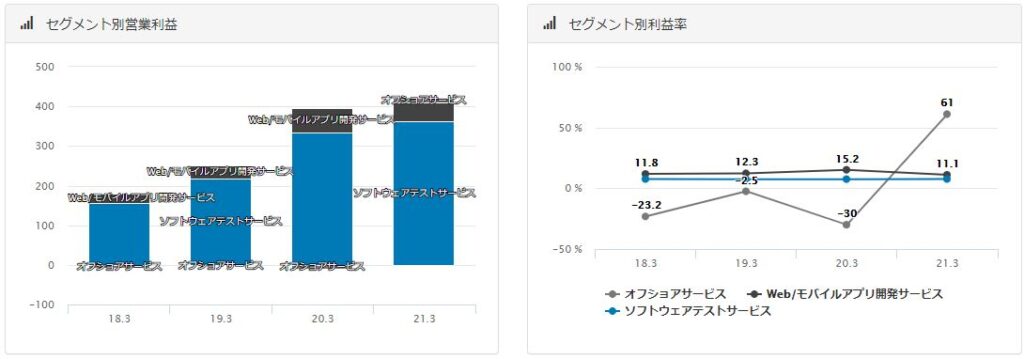

セグメント別売上です。

柱となる事業であるテストサービスが売上の90%以上を占めています。

が、利益率でいうと、オフショアサービスが利益率が上がってきています。

オフショアサービスが売上の30%を占めるぐらい軌道に乗ってくれば、さらに高成長が期待できそうですね。

| 時価総額 | 120億円以下という小型株なので今後の成長(株価の上昇)に期待。 |

| ROE | 16.5%のため優良。 |

| 自己資本比率 | 60%弱あるため倒産のリスクは少ない。 |

| 売上高 | 順調に右肩上がりになっているところが好感♪ |

| 利益 | これも順調に右肩上がり♪ |

| EPS | 右肩上がりでGood |

| 配当 | ナシ。成長企業はそれでもOK |

ザックリ業績などをみてきましたが、売上高や利益などは過去最高を更新し続けているので、安心と期待をして投資できそうですね。

ますますデジタル化が進む中で、世界中でニーズが増えてくると考えられるため、今後も順調な成長が期待できると思います。

チャートからみる買いのタイミング

2021.7.7時点の株価は1,719円です。

ファンダメンタルズ分析だけでなくテクニカル分析(チャート分析)も行っていた方が、購入のタイミングを掴みやすくなります。

上場安(最安値)は751円、上場高(最高値)は3,390円でした。

現在値は1,700円ぐらいなので、フィボナッチリトレースメント61.8%あたりにいます。

だいぶ値下げしてくれたあたりなので、ボチボチ買っていきたいところですが、昨年11月をピークに下降トレンド続行中という感じです。

下降トレンドに逆張りで買いを入れていくのは勝率が低いので、安全にトレードしたいのならば下降トレンドが終わって上昇トレンドになったタイミングで仕込みたいところですね。

じゃあ、どうやったら上昇トレンドになったといえるのか。

それは、株価がしばらく下げないで停滞したあと、急上昇サインがあったときとなります。

戦略はそれぞれ好みがあると思いますが、簡単にいうと↓のパターンかなぁと思います。

1.今は価格が下がっているのと判断し、少しずつ買いを入れていく。

2.まだ下降トレンドから抜け出していないと判断し、もっと下がってから買う。

3.上昇トレンドの兆しが出るまで待ってから買う。

pkfire戦略

やや割高感がある、下降トレンドということを考えると…いまは様子見。

ファンダ要因にもよるが、環境に大きな変化がなければ1,000~1,500円ぐらいで買いたい。

(そこまで下がるとは言ってない)

まとめ

・トレンドに乗っているビジネスモデルである。(デジタル関連)

・成長が期待できる銘柄(グロース株)。

・時価総額が小さい、経営者が筆頭株主…テンバガーもありえる。

・例年過去最高を更新している売上高、利益がある。

・今後のビジネスモデルの展開次第では、大化けする可能性を秘めている。

・代表取締役の田中さんのトークがおもしろい。

<注意点>

・この銘柄の買い推奨をしているわけではありません。

・会社が現在公開している情報から私が思ったことを書いているだけです。

・投資は自己責任でお願いします。

<おまけ>

↓にバルテス 代表取締役社長 田中 真史さんのYoutube動画を紹介します。

田中社長の人情味あるトークが聞けます(笑)