気になる銘柄2:6175 ネットマーケティング

私が今気になっている日本株の銘柄を紹介します。

それは、証券コード:6175 ネットマーケティングです。

この会社はマッチングアプリ「Omiai」を運営していて、毎年売上・利益が着実に伸びてきており、注目しています。

気になる理由

ポイント1:時価総額が小さい(93億円)

時価総額が小さい→成長余地が高いということです。

大企業は成熟しているため株価の上昇に限界がありますが、93億円という時価総額はまだまだ今後の伸びが期待できます。

ちなみに、テンバガー(株価10倍銘柄)の第一条件は時価総額が低い(300億円以下)と言われています。

今後の成長が楽しみですよね♪

ポイント2:上場後3年以内

上場して日が浅いということは、それだけ社会に認知されていない可能性が高いということです。

そのため、成長する可能性に気付かれていないことが多く、今後株価が急騰する(一気に上がる)確率が他より高くなります。

ちなみに、2017年3月にJASDAQに上場、2018年5月に東証二部へ変更、2019年4月に東証一部に変更しています。

また、会社設立は2004年7月なので、ノウハウが蓄積されていると思います。

ポイント3:ビジネスモデルの将来性がある

ビジネスモデルは大きく2つあり、メディア事業(Omiai)と広告事業(アフィリエイト)です。

メディア事業はマッチングアプリOmiaiが絶好調!

男性会員は有料、女性会員は無料で、男性からの月額利用料×有料会員数+αが売上となっているビジネスモデルです。

会社の決算資料では新規会員数・有料会員数が右肩上がりに増えていて、過去最大のようです。

また、それに伴って売上・利益も過去最高をとれそうな勢いです。

このような課金モデルの場合は会員数を順調に増やしていくことが重要ですが、その点をクリアしていますね。

コロナ禍の現在、リモートワークが増えていることで男女の出会いが少なくなってきています。

ということは、今後このようなマッチングアプリの利用者はドンドン増えていくことが予想されます。

将来性があるマーケットなので今後の成長に期待ができますが、競合他社がいるため、差別化を図ったりシェアをどこまで奪えるかが今後のカギになりそうです。

広告事業(アフィリエイト広告コンサルティング)も増収増益

もともとはこちらの事業でスタートした会社であるため、安定した収入がある事業になります。

広告のコンサルという内容なので、今後も需要が伸びていく分野かなと思いますので成長が期待できます。

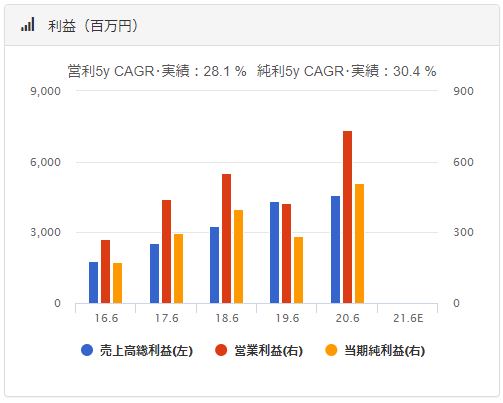

ポイント4:順調に売上が伸びていて利益率が高い

下表のとおりですが、売上・利益ともに順調に伸びてます。

また、ROE18%、ROA9%のため、利益率も高いです。

ポイント5:大株主が代表者

この会社は大株主が代表者を務めています。

ということは、何が何でも会社を大きくしてやる、という強い意志があることになります。

これは、テンバガーの隠れ条件でもあります。

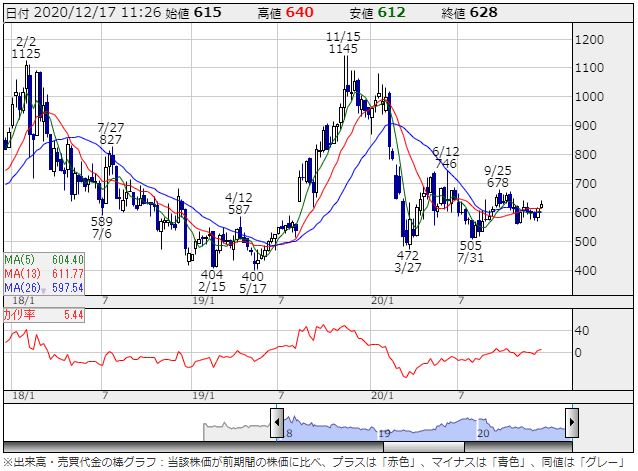

買い時はいつ?

2020.12.19時点の株価は648円です。

チャート的にはいい感じで低位にあるし、下値を切り上げてきているので、上昇するような動きになっています。

ただ、今は日経平均が高すぎるので、暴落した(5,000円ぐらい一気に下がったりした)ときに買おうかなぁと思っています。

まぁ暴落せずに30,000円を超えていくことも考えられますが…株の基本は安く買って高く売る、ですからね。

個人的には前回の下値である400~500円ぐらいで欲しいところです。

まとめ

- 時価総額が小さい(93億円)

- 上場後3年以内

- ビジネスモデルの将来性がある

- 順調に売上が伸びていて利益率が高い

- 大株主が代表者

- 買い時は今…かもしれない

<注意点>

・この銘柄の買い推奨をしているわけではありません。

・会社が現在公開している情報から私が思ったことを書いているだけです。

・投資は自己責任でお願いします。