【銘柄分析】任天堂[7974] 長期保有の圧倒的メリット&懸念点

数ある日本株の中でも、圧倒的なファンを持ち、かつ投資先としても常に注目を浴びる銘柄——それが「任天堂」(証券コード:7974)です。

現在、任天堂は歴史的な大成功を収めた「Nintendo Switch」の時代を終え、次世代機「Nintendo Switch 2」の普及期という、数年に一度の巨大な転換点にいます。

「今から買っても遅くないのか?」「次世代機がコケるリスクは?」「長期保有のメリットは?」

最新の決算資料、有価証券報告書を徹底的に読み込んだ結果見えてきた、任天堂という企業の「真の強みと死角」をガチ分析しました。

1. 「Switch 2」は本当に成功しているのか?数字が語る衝撃の事実

まず、投資家が最も懸念していた「次世代機への移行」についてです。

結論から言うと「大成功」でした。

(1) 過去最高ペースの立ち上がり

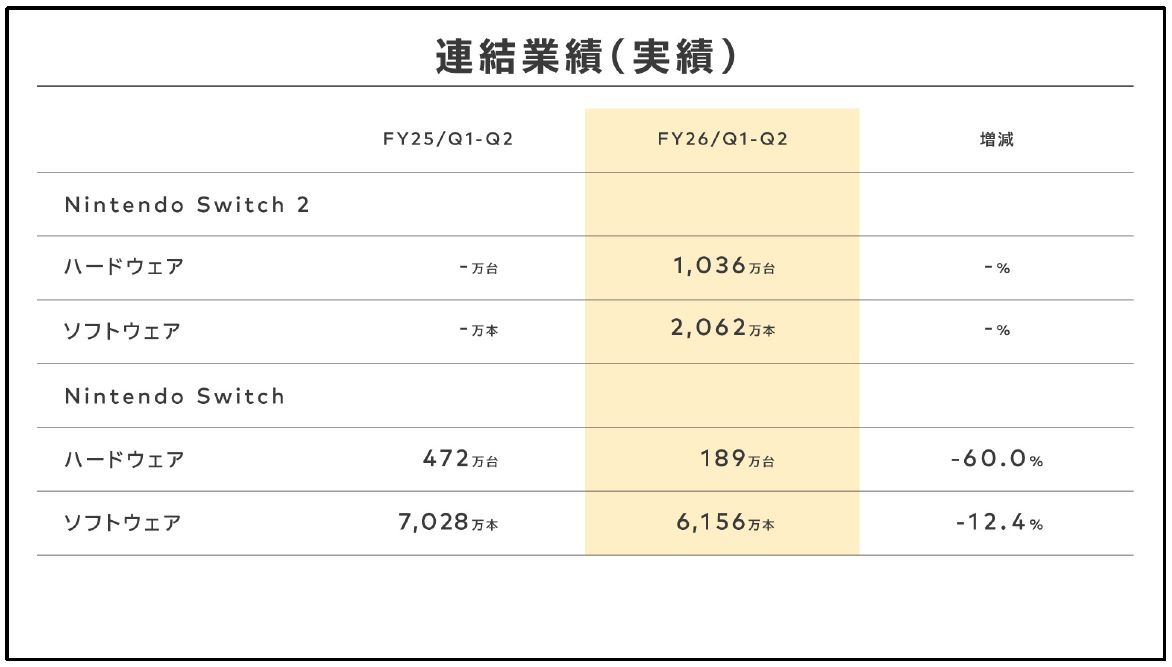

2025年6月5日に満を持して発売された「Nintendo Switch 2」。

発売後わずか4ヶ月(9月末時点)で、世界累計販売台数は1,036万台に達しました。

これは、あの初代SwitchやWiiの立ち上がりをも上回る、任天堂のゲーム機史上「最速・最多」のペースです。

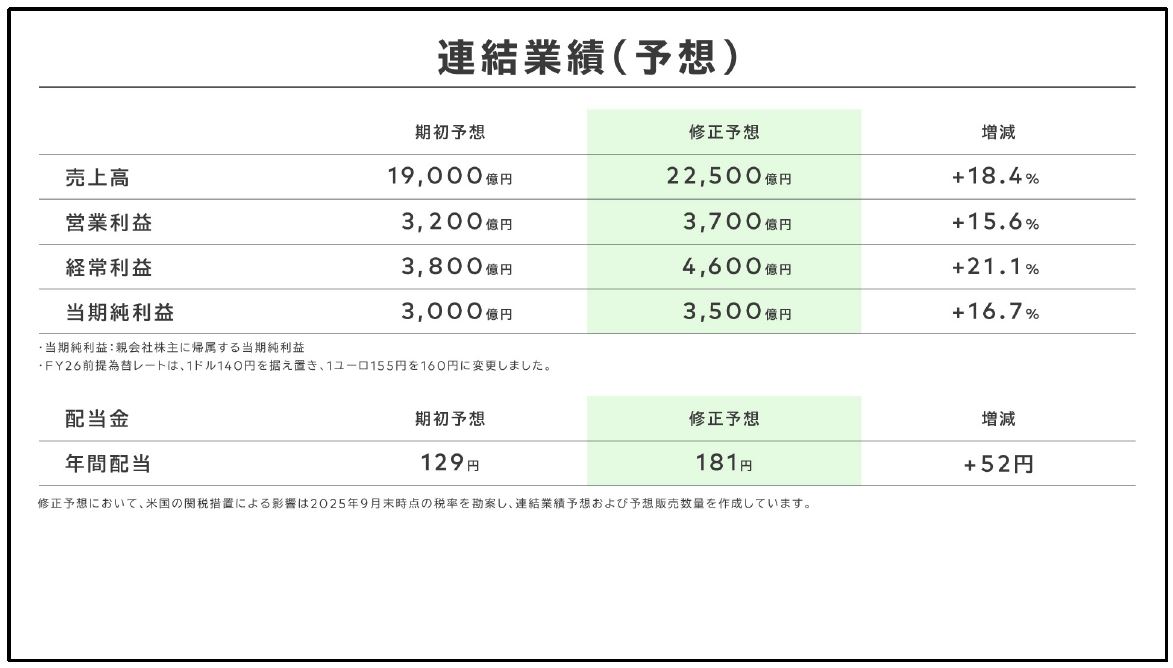

このロケットスタートを受け、任天堂は通期の売上高予想を2.25兆円へと上方修正しました。経営陣の非常に強い自信が伺えます。

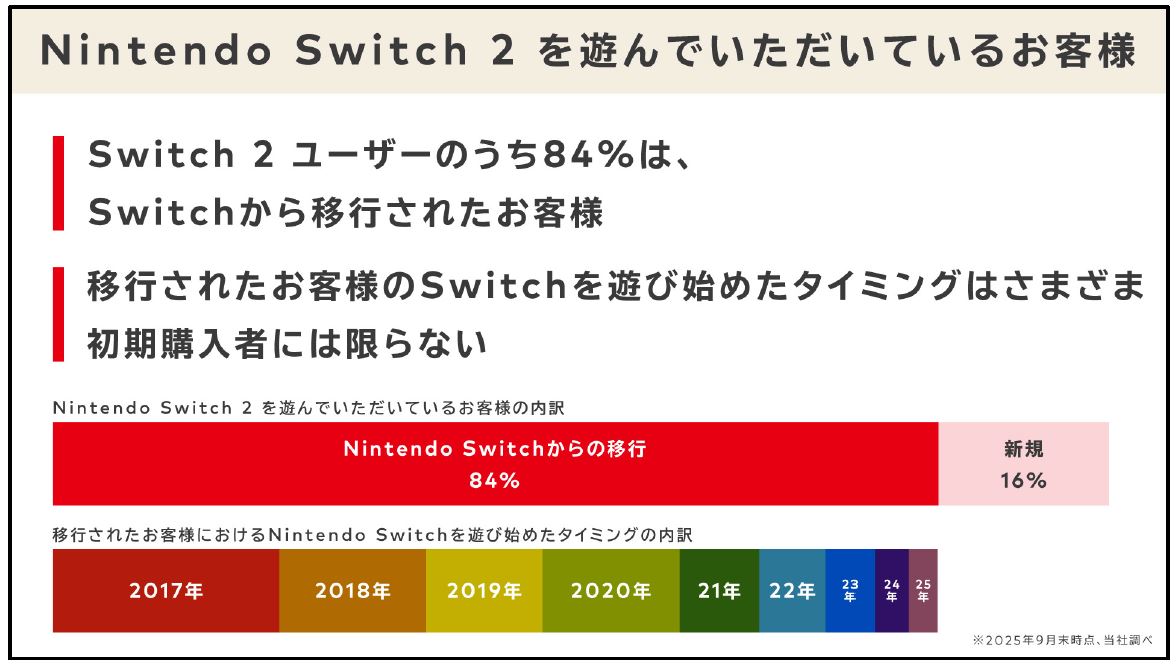

(2) 84%が「移行組」という盤石の顧客基盤

Switch 2を購入したユーザーの84%が、初代Switchからの移行組です。

まぁ、これは発売当初のSwitch2を購入する条件によるところもあったと思います。

しかし、任天堂が数年前から戦略的に構築してきた「ニンテンドーアカウント」による顧客の囲い込みが機能している、とも言えます。

iPhoneのように、「次のモデルも当然これにする」というサイクルが、任天堂の世界でも確立されたのです。

ちなみに、私もSwitch 2を買うことができましたので、最新のマリオカートで遊んでいます♪

2. 財務分析:なぜ任天堂に「倒産」という言葉は無縁なのか?

長期保有を考える上で、財務の健全性は欠かせません。

結論から言うと、任天堂の財務は「日本で最も安全なレベル」にあります。

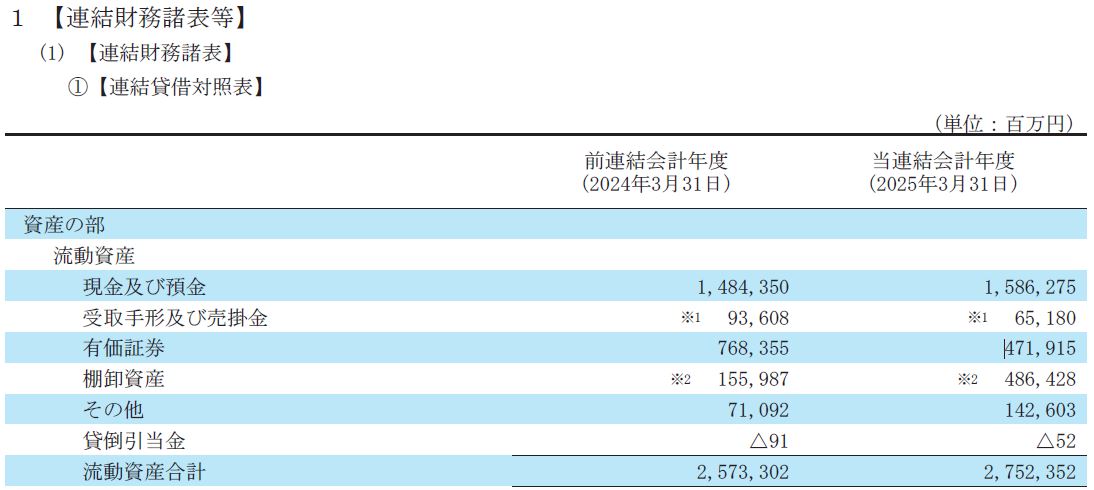

(1) 自己資本比率 80.16% の衝撃

有価証券報告書に記載された自己資本比率は80.16%。

日本の上場企業の平均が約40%前後であることを考えると、その異常なまでの堅実さが分かります。

(2) 「2兆円」のキャッシュがもたらす自由

現預金と有価証券を合わせた実質的な手元資金は、約2兆円にのぼります。

これだけの現金があれば、以下のことが可能です。

- 不作の時期を何年も耐え抜く。

- 次々世代機(Switch 3など)の研究開発を止めることなく継続する。

- M&Aや自社株買いを機動的に行う。

「娯楽は一寸先が闇」という哲学のもと、山内溥元社長の時代から続く「キャッシュ・イズ・キング」の経営方針は、現代でも盤石に受け継がれています。

3. 長期保有のメリット:投資家を惹きつける3つの「稼ぐ力」

(1) 株主還元の劇的な拡充

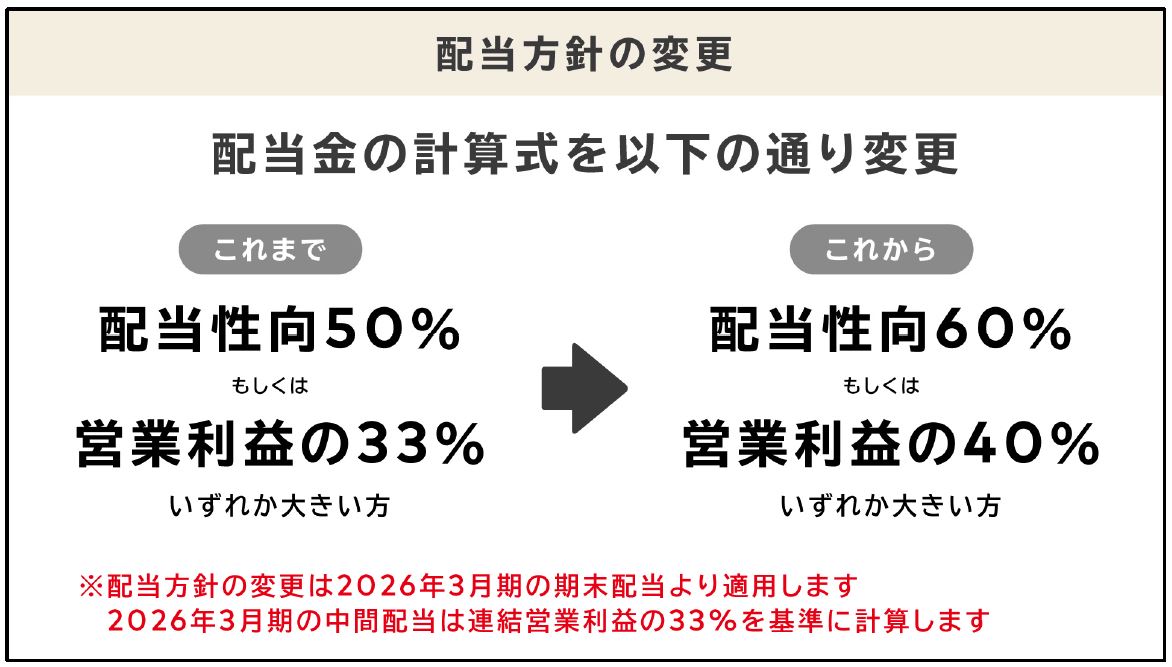

2026年3月期末より、任天堂は配当方針を大きく引き上げました。

- 配当性向:50% → 60%

- または、営業利益の33% → 40%

※いずれか高い方を採用。

業績が拡大するタイミングでのこの方針変更は、長期ホルダーにとっての「インカムゲイン(配当)」の魅力を爆発的に高めます。

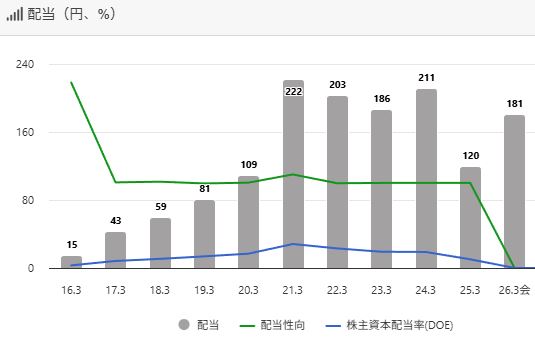

ちなみに、配当の推移は次のようになっています。

残念ながら減配する年もありますが、長期的には増配していく方針のようですので、今後も安心できるかと思います。(10年で10倍に成長)

(2) 「ゲーム機」から「IP王国」への進化

任天堂はもはや、ハードを売るだけの会社ではありません。

マリオやポケモンといった強力な知的財産(IP)を軸にした事業も大人気です。

これにより、ハードの買い替え周期に左右されない「ストック型の収益構造」ができつつあります。

- 映画:

2026年には『マリオギャラクシー』、2027年には『ゼルダの伝説』の実写映画が公開予定。 - モバイルアプリ:

Nintendo TOday、Nintendo Music、各種スマホゲームを展開中。 - キャラクターグッズ:

大人気キャラを多数保有している任天堂ならではのラインナップ。 - テーマパーク・ミュージアム:

ユニバーサル・スタジオ(USJ、オーランド等)、ニンテンドーミュージアム、イベントなど。

2023年のマリオの映画はめちゃくちゃヒットして、私も子どももハマッてしまいました。

また、USJのマリオは未だになかなか入れないぐらい大繁盛しています。

これを見ると「マリオってホントに大人気なんだなぁ」と実感しますね。

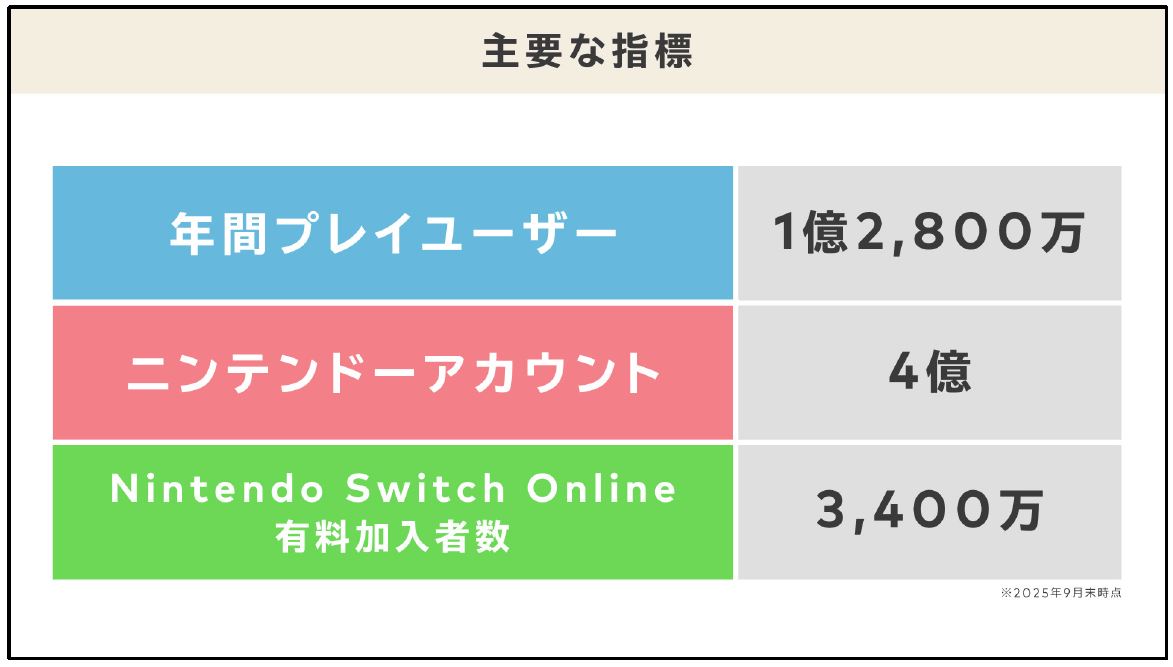

(3) 4億人のデジタルプラットフォーム

全世界で4億人を超える「ニンテンドーアカウント」は、任天堂にとって最大の資産です。

一度アカウントを作ったユーザーが、次世代機でも継続してソフトやサブスク(Nintendo Switch Online)にお金を落とす仕組みは、今後の収益の安定性を大きく支えます。

4. 長期保有のデメリット・リスク:注意すべき「3つの落とし穴」

一方で、リスクも冷静に把握しておく必要があります。

- 為替の「逆回転」:

海外売上高比率は76.4%。

そのため、1円の円高が利益を数十億円単位で吹き飛ばします。

現在は円安が追い風ですが、将来的な円高回帰は最大の懸念材料です。 - 開発費の膨張:

Switch 2の高性能化に伴い、ソフト1本あたりの開発コストは年々上がっています。

研究開発費は年間1,400億円を超えており、万が一「大作が売れない」事態が続けば、利益率は圧迫されます。 - スマートフォンの存在:

子供たちの時間はYouTubeやTikTok、SNSに奪われています。

「ゲーム機で遊ぶ」という体験そのものの価値を維持し続けられるか、常に挑戦が続きます。

5. チャート分析では割安感あり

(1) 長期チャート分析(2002~2025)

↑の画像は、2002年から現在までの23年間における株価の値動きを表したものです。

2015年頃から株価が急激に上昇し始めて、10年間で株価は10倍に成長しました。

キレイな右肩上がりになっていて、理想的なチャートです。

私が株をし始めたのもそのぐらいの時期でしたが、当時の任天堂の株価は高く、今のようにミニ株(単元未満株)のような買い方はできなかったので買うことはできませんでした😢

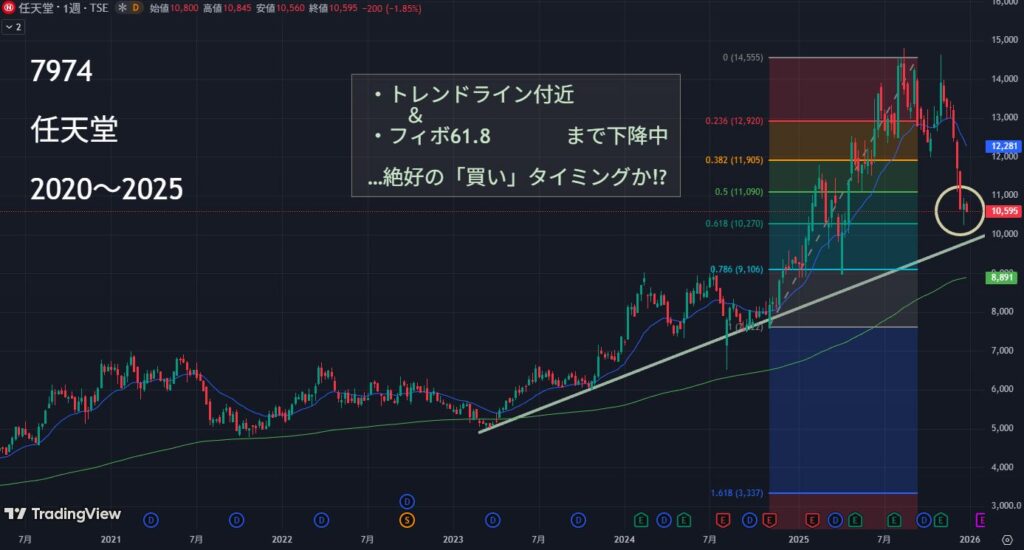

(2) 中期チャート分析(2020~2025)

次に、直近5年間の株価の値動きをチェックしてみます。

先ほどと同じように、キレイな右肩上がりのチャートを描いています。

ここで気になるのは、直前の株価の値動きです。

最高値である15,000円付近まで上昇した後、ダブルトップの形から急落しています。

テクニカルを重視しているトレーダーからすると、今すぐ買うのには躊躇う場面です。

しかし、トレンドラインやフィボナッチリトレースメントを使ってみると、ちょうどいいところまで下がってきてくれていて、押し目買いポイントとしては買いやすい水準です。

6. まとめ:任天堂株は「買い」か?

最新資料を読み解いた私なりの結論です。

「マリオやポケモンが10年後も世界中で愛され続けている」と信じられるなら、今の任天堂株は長期保有の最良の候補の一つです。

株価は短期的に、為替や四半期決算で上下するでしょう。

しかし、

- 鉄壁の財務(2兆円の現金)

- 強化された配当(配当性向60%)

- Switch 2のロケットスタート(1,000万台突破)

という3つの事実が、下値を強力に支えています。

短期のボラティリティに一喜一憂せず、「任天堂IPという世界最強のコンテンツに相乗りする」…そんなゆったりとした投資スタイルがいいと思います。

ただし、現在の株価は10,000円(100株で100万円)以上のため、とりあえず1株ずつちょこちょこ買ってみてはいかがでしょうか?

(個人的な感想)

任天堂は、自分が子供のころから親しみがあって、人生の楽しみを教えてくれた最高の企業なので、ずっと応援し続けたいと思っています。

参考文献

◆任天堂公式サイト(IRのページ)

https://www.nintendo.co.jp/ir/index.html

◆バフェット・コード(7974 任天堂のページ)

https://www.buffett-code.com/company/7974/

◆株探(7974 任天堂のページ)

https://kabutan.jp/stock/?code=7974

◆TradingView(無料で使える高機能チャート分析ツール)

https://jp.tradingview.com/?aff_id=127967

<免責事項>

本記事は公開されたIR資料に基づく分析であり、投資の勧誘を目的としたものではありません。

株式投資にはリスクが伴います。

最終的な決定はご自身の判断で行ってください。